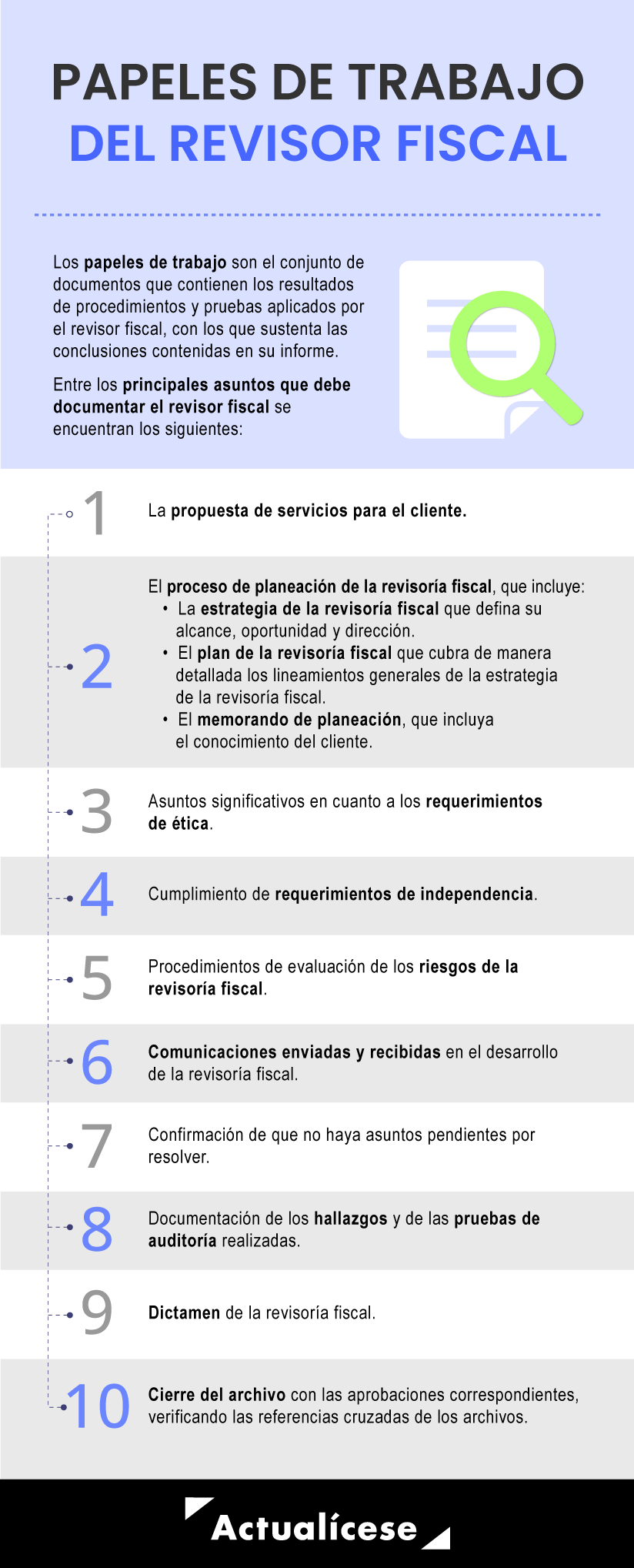

Los papeles de trabajo del revisor fiscal deben incluir el registro del trabajo efectuado, de los resultados obtenidos y de las conclusiones alcanzadas.

El revisor fiscal, según el artículo 9 de la Ley 43 de 1990, debe conservar los papeles de trabajo de sus encargos por lo menos por cinco (5) años, contados a partir de la fecha de su elaboración.

En el siguiente video, el Dr. Roberto Andrés Valencia, experto consultor en auditoría y revisoría fiscal, responde cuáles papeles de trabajo se deben elaborar en un encargo de revisoría fiscal y qué se debe tener en cuenta al momento de cerrar dichos papeles de trabajo para conservarlos de forma adecuada:

Amplía este tema en nuestro editorial Papeles de trabajo del revisor fiscal: ¿cómo elaborarlos?

Informes y dictámenes del revisor fiscal

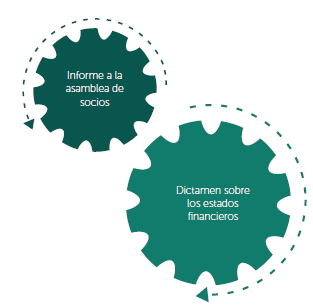

El revisor fiscal, de acuerdo con los artículos 208 y 209 del CCo, debe presentar los siguientes informes:

No olvides que…

El revisor fiscal puede elegir entre presentar el dictamen sobre los estados financieros y el informe dirigido a la asamblea o junta de socios en un solo informe o en dos informes separados.

A continuación, el Dr. Roberto Valencia explica cuáles son las normas que regulan la elaboración del dictamen sobre los estados financieros para cada uno de los tres grupos de aplicación de Estándares Internacionales.

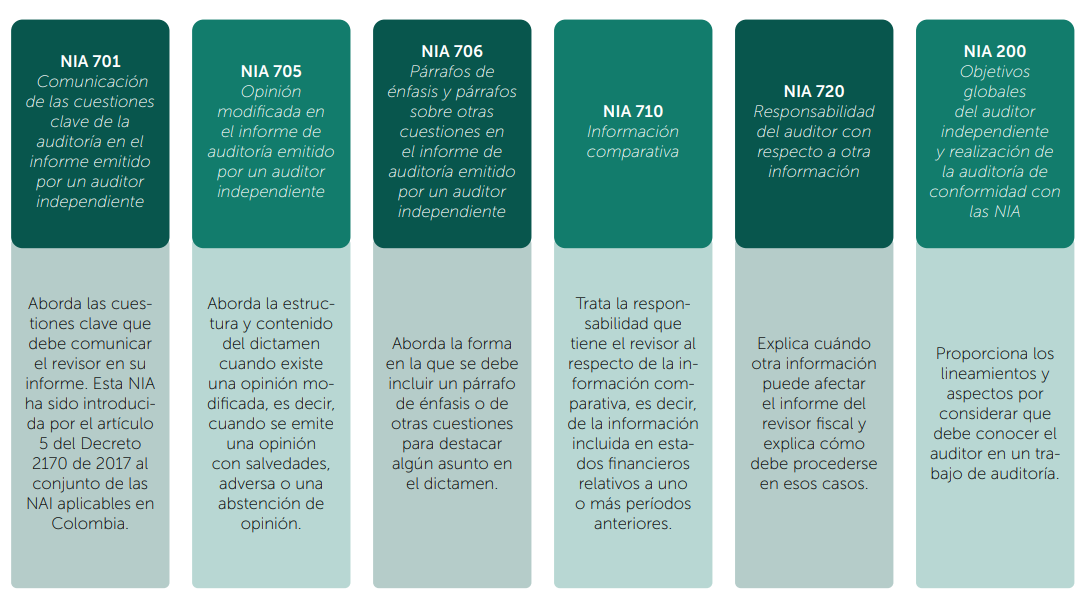

NIA aplicables a la emisión de informes y dictámenes

La NIA 700 define la responsabilidad que tiene el revisor fiscal al formar su opinión sobre los estados financieros y, a su vez, aborda la estructura y contenido del informe que debe emitir como resultado del examen efectuado a dichos estados. El objetivo de esta NIA es formar al revisor para que pueda argumentar su opinión con base en la evaluación realizada en su labor de auditoría, y para que pueda expresar y emitir dicha opinión con claridad mediante un informe escrito.

Para la elaboración de informes es pertinente, además, estudiar de forma conjunta las siguientes normas:

Informe presentado a la asamblea de accionistas o junta de socios

En su informe dirigido a la asamblea o junta de socios, el revisor fiscal debe referirse al cumplimiento de las disposiciones estatutarias y de las decisiones de la asamblea o junta de socios por parte de los administradores de la entidad.

Asimismo, el revisor fiscal debe declarar si la entidad cuenta con adecuadas medidas de control interno, y si estas se cumplen.

Te invitamos a revisar el siguiente video, en el que el Dr. Roberto Valencia, especialista en revisoría fiscal, responde al siguiente interrogante: ¿cuáles son los aspectos mínimos que deben abordarse en el informe del revisor fiscal para la asamblea de accionistas o junta de socios?

Aún hay más…

Consulta nuestro modelo: Informe del revisor fiscal dirigido a la asamblea de accionistas o junta de socios.

Con este modelo en Word del informe del revisor fiscal dirigido a la asamblea de accionistas o junta de socios se podrá dar cumplimiento a lo dispuesto en el artículo 209 del CCo respecto a la obligación del revisor de pronunciarse sobre el cumplimiento normativo y la efectividad del control interno.

Dictamen sobre los estados financieros

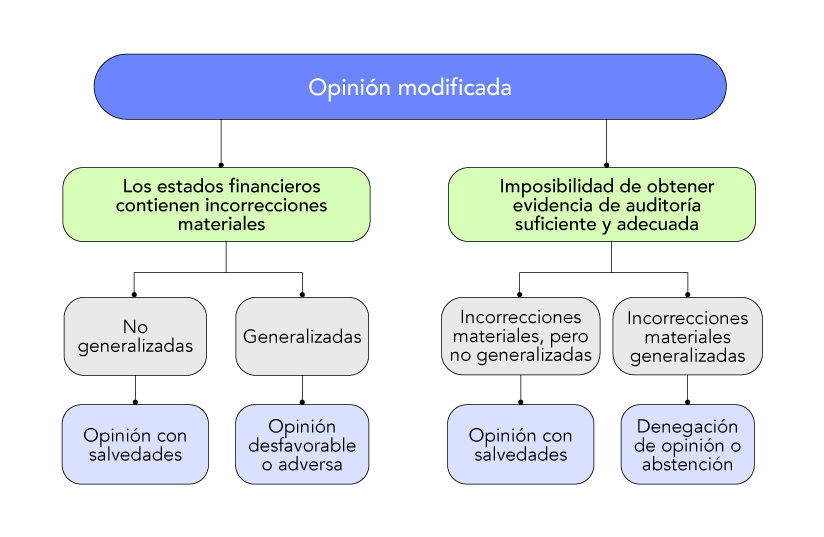

En su dictamen sobre los estados financieros, el revisor fiscal debe encargarse de emitir una opinión acerca de su razonabilidad, declarando si obtuvo la información necesaria para desarrollar su trabajo y si la entidad lleva su contabilidad en debida forma.

En ese sentido, existen cuatro tipos de opinión que puede emitir el revisor fiscal. Veamos:

- Opinión limpia. Se emite cuando el revisor fiscal obtiene seguridad razonable de que los estados financieros han sido preparados en todos los aspectos, de conformidad con el marco normativo que aplique la entidad.

- Opinión con salvedades. Se emite cuando existen incorrecciones materiales (pero no generalizadas) en los estados financieros o cuando el revisor no puede obtener evidencia de auditoría suficiente y adecuada, y considera que de existir incorrecciones estas serían materiales (pero no generalizadas).

- Opinión desfavorable o adversa. Se emite cuando existen incorrecciones materiales y generalizadas en los estados financieros.

- Denegación o abstención de opinión. Se emite cuando el revisor no puede obtener evidencia de auditoría suficiente y adecuada, y considera que, de existir incorrecciones, estas serían materiales y generalizadas.

La siguiente imagen ilustra en qué situaciones el revisor fiscal debe emitir una opinión modificada (no limpia):

¡Detente aquí!

Si estás buscando herramientas para desarrollar un dictamen guiado, previamente modelado y así más fácil de desarrollar, ve a descargar nuestras plantillas a continuación:

![]()

![]()

![]()

![]()

Estructura del informe del revisor fiscal: aplicación de la NIA 700 (revisada)

A continuación, presentamos la estructura del informe del revisor fiscal de acuerdo con el anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información del Decreto 2270 de 2019.

Título |

Destinatario |

Opinión del auditor |

Fundamento de la opinión |

Cuestiones clave de auditoría |

Otra información |

Responsabilidad de la dirección |

Responsabilidad del auditor |

Otras responsabilidades de información |

Nombre |

Firma |

Dirección del auditor |

Fecha |

Prescripción del informe |

Amplía esta información en nuestro formato NIA 700 vs. NIA 700 (revisada): comparativo de estructura del informe del revisor fiscal.

Esta guía en Excel permite vislumbrar las diferencias que hay en la estructura del informe del revisor fiscal expuesto en la NIA 700 vs. la NIA 700 (revisada).

Ten en cuenta que el Decreto 2270 de 2019 realizó modificaciones a la NIA 700 (revisada). Conoce los cambios en este formato comparativo.

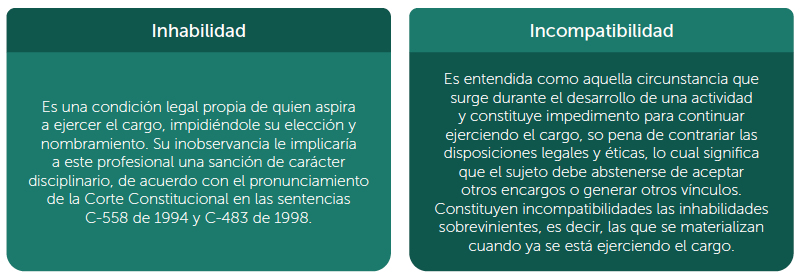

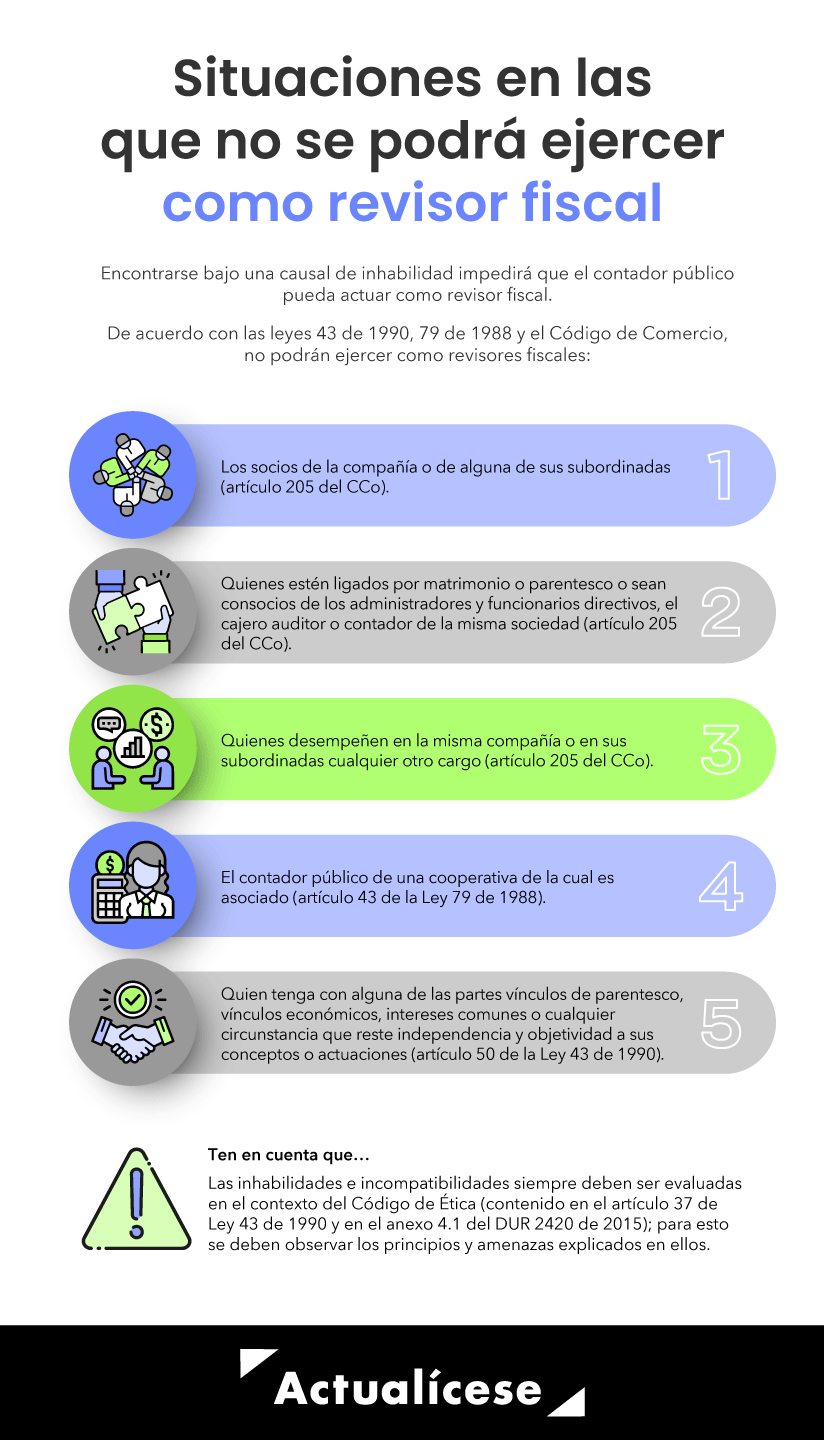

Inhabilidades e incompatibilidades del revisor fiscal

Antes de abordar las inhabilidades e incompatibilidades del revisor fiscal, es importante señalar qué se entiende por inhabilidad e incompatibilidad:

Encontrarse bajo una causal de inhabilidad impedirá que el contador público pueda actuar como revisor fiscal. Al respecto, encontramos que la Ley 43 de 1990 y el Código de Comercio indican inhabilidades en relación con el ejercicio profesional del revisor fiscal:

Así pues, a continuación, te presentamos una síntesis de las inhabilidades e incompatibilidades que pueden presentarse en el ejercicio del revisor fiscal:

Situación | ¿Existe inhabilidad o incompatibilidad? | |

1 | ¿Se puede ser contador y representante legal de forma simultánea? | No, porque se generarían conflictos de intereses para el contador. |

2 | ¿Se puede ser contador y accionista de la misma sociedad? | Sí, pues no existe inhabilidad. |

3 | ¿Se puede ser revisor fiscal y socio de la misma sociedad? | No, pues existe incompatibilidad. El artículo 205 del CCo lo prohíbe. |

4 | ¿Existe un número límite de contabilidades que puede llevar un contador? | No existe un número límite en la ley. Cada contador lo debe establecer de acuerdo con su capacidad técnica. |

5 | ¿Existe un número límite de revisorías que puede aceptar un contador público? | Solo existe un límite de cinco (5) revisorías en sociedades por acciones (ver artículo 215 del CCo). Para los otros tipos de entidades no existe un número máximo de revisorías. |

6 | ¿Se puede pasar de ser contador a revisor fiscal o auditor externo? | Sí, pero el contador público deberá esperar al menos un término de seis (6) meses después de haber cesado en sus funciones (ver artículo 51 de la Ley 43 de 1990). |

7 | ¿Se puede pasar de ser auditor interno a revisor fiscal o auditor externo? | Sí, pero el contador público deberá esperar al menos un término de seis (6) meses después de haber cesado sus funciones (ver artículo 51 de la Ley 43 de 1990). |

8 | ¿Se puede pasar de ser auditor interno a contador público? | Sí. En este caso no se debe esperar ningún tiempo. |

9 | ¿Se puede pasar de ser revisor fiscal a contador público? | Sí, pero el revisor fiscal deberá esperar al menos un término de un (1) año después de haber cesado sus funciones (ver artículo 48 de la Ley 43 de 1990). |

10 | ¿Existe un número máximo de períodos en los que puede ser reelegido un revisor fiscal? | No existe en la normativa un período máximo de permanencia del revisor fiscal en una entidad. |

11 | ¿Una sociedad no inscrita ante la JCC puede actuar como revisor fiscal? | No. Para que una sociedad pueda actuar como revisor fiscal debe hallarse inscrita ante la JCC (artículo 2 del Decreto 1510 de 1998). |

12 | ¿El profesional contable puede ser el contador público de su familiar? | Sí, pero evaluando primero si la situación no representa una amenaza para su profesión. |

13 | ¿El profesional contable puede actuar como revisor fiscal o auditor externo de algún familiar? | No, el contador público no puede prestar sus servicios como auditor externo, revisor fiscal, interventor de cuentas o árbitro en controversia de orden contable cuando el usuario de sus servicios sea un familiar (ver el artículo 50 de la Ley 43 de 1990). |

14 | ¿El contador público puede firmar declaraciones tributarias de un familiar? | Sí, pero evaluando primero si la situación no representa una amenaza para su profesión, y solo como contador público (no en calidad de revisor fiscal). |

15 | ¿Se puede ser contador y administrador de una propiedad horizontal simultáneamente? | No, pues surgiría un conflicto de intereses para el contador. |

16 | En una propiedad horizontal, ¿uno de los copropietarios puede ser su revisor fiscal? | No, cuando se trate de un conjunto de uso comercial o mixto. Sin embargo, si se trata de un edificio o conjunto de uso residencial, sí podrá ser uno de los copropietarios (ver artículo 56 de la Ley 675 de 2001). |

17 | ¿El revisor fiscal puede ser familiar del administrador de la copropiedad? | No, según el artículo 56 de la Ley 675 de 2001. |

Conoce más sobre la evaluación de las inhabilidades e incompatibilidades, así como las sanciones y principios éticos aplicables al ejercicio de la revisoría fiscal en nuestro editorial Inhabilidades e incompatibilidades del contador público: límites, sanciones y más.

A continuación, te dejamos las respuestas a algunas de las preguntas más frecuentes sobre el ejercicio del revisor fiscal:

¿El revisor fiscal puede convocar a la asamblea de socios o junta de accionistas?

En el siguiente video, el Dr. Roberto Valencia, contador público certificado en Estándares Internacionales y NIA, explica si el revisor fiscal tiene la facultad de convocar a la asamblea de accionistas o junta de socios:

¿Cuáles son las sanciones que recaen sobre el ejercicio actual de la revisoría fiscal en Colombia?

De acuerdo con las normas contenidas en el Código de Comercio y en la Ley 222 de 1995, los revisores fiscales que incumplan con sus funciones pueden ser objeto de sanciones o responsabilidad de tipo penal, disciplinaria o civil.

Para el caso del revisor fiscal, es necesario aclarar que existen cuatro tipos de sanciones: administrativas, penales, civiles y disciplinarias.

Estos cuatro tipos de sanciones son profundizadas por el Dr. Roberto Valencia, conferencista de Actualícese, en el siguiente video:

Según lo indicado en la Ley 675 de 2001, existen tres tipos de propiedades horizontales: de uso comercial, residencial y mixto.

Aclarado lo anterior, el abogado Miguel Santiago Pantoja, especialista en Derecho Comercial, explica si en todo tipo de propiedad horizontal es necesario tener revisor fiscal o si lo es solo en algunas.

El 6 de julio de 2022, en las instalaciones de la Universidad Central de Bogotá, se le entregó al Consejo Técnico de la Contaduría Pública –CTCP– el proyecto para la reforma de la revisoría fiscal.

Este proyecto plantea la reglamentación de la revisoría fiscal en Colombia, por lo que se hace necesario realizar un seguimiento a este importante tema (ver¿Se reglamentará el ejercicio de la revisoría fiscal?: propuesta de decreto reglamentario).

Para finalizar, presentamos el siguiente video, en el que los representantes del CTCP Jesús María Peña, Leonardo Varón y Carlos Augusto Molano explicaron en #CharlasConActualícese las razones por las que desde el Consejo Técnico de la Contaduría Pública se presentó un borrador de anteproyecto de decreto para reformar la revisoría fiscal.

Revisoría fiscal en Colombia | | Actualícese (actualicese.com)

No hay comentarios.:

Publicar un comentario