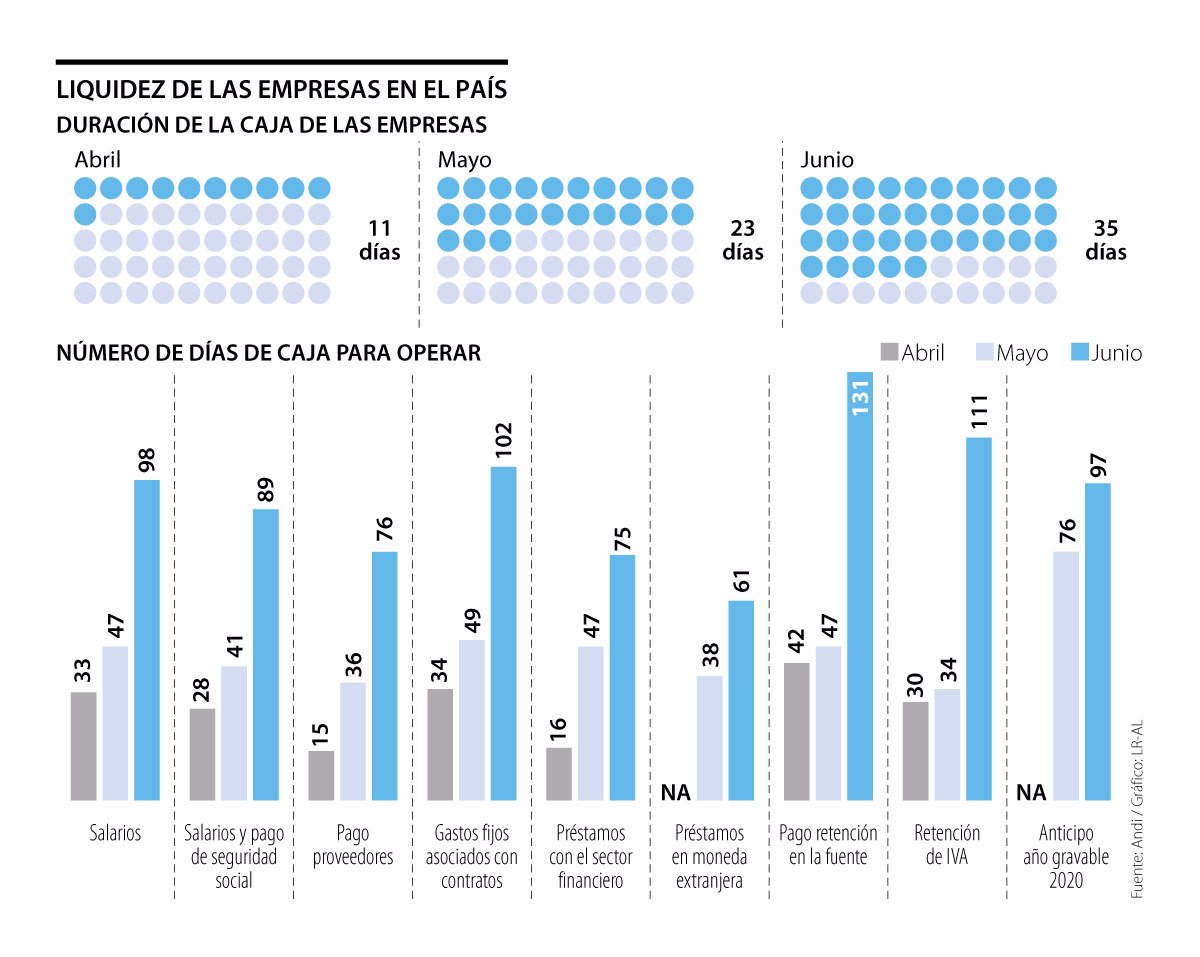

El COVID-19 ha ocasionado que muchas empresas disminuyan sus niveles de producción.

Esto impacta directamente en la distribución de los costos indirectos fijos en los inventarios, toda vez que el Estándar Internacional requiere que se distribuyan sobre la base de la capacidad normal de producción.

Como lo hemos resaltado en varios editoriales, la pandemia del COVID-19 ha tenido un impacto significativo en la operación de todas las empresas colombianas.

Aunque es posible afirmar que dicho impacto ha sido negativo para la mayoría de las empresas, puesto que las medidas de aislamiento preventivo decretadas por el Gobierno nacional han llevado a que deban suspender o reducir considerablemente sus operaciones, en otras entidades el efecto ha sido el contrario.

Algunas empresas dedicadas a la producción de bienes necesarios para enfrentar al coronavirus, tales como el alcohol o algunos productos de aseo, se han beneficiado debido a que sus ventas han aumentado.

Ambas situaciones tienen un efecto en la asignación de los costos de los inventarios, el cual nos proponemos analizar en este editorial.

Distribución de los costos indirectos de fabricación –CIF–

El Estándar para Pymes requiere que una entidad distribuya sus CIF fijos sobre la base de la capacidad normal de producción, tal como se explica en la siguiente infografía:

La capacidad normal es el número de unidades que espera producir la entidad bajo condiciones normales de funcionamiento.

Para determinar su capacidad normal de producción, una entidad debe analizar la información de varios períodos.

Por ejemplo, si la capacidad normal de producción de una entidad es de 100.000 unidades y sus CIF fijos equivalen a $100.000.000, se entiende que la tasa de CIF fijos a distribuir a cada unidad de producto es la siguiente:

Tasa de los CIF fijos en la capacidad normal de producción = $100.000.000 / 100.000 unidades = $1.000

Lo anterior quiere decir que a cada unidad de producto, en teoría, se le deben asignar $1.000 de CIF fijos.

Ahora bien, el párrafo 13.9 del Estándar para Pymes explica que en los períodos en los cuales exista un nivel bajo de producción debido, por ejemplo, a cierres prolongados ocasionados por circunstancias extraordinarias, el CIF fijo distribuido a cada unidad de producción no debe incrementarse, sino que debe reconocerse como un gasto del período.

“en los períodos en que existe un incremento anormal en la producción de la entidad, el CIF fijo distribuido a cada unidad de producción debe disminuirse con el objetivo de no sobreestimar los inventarios”

De igual forma, el citado párrafo señala que en los períodos en que existe un incremento anormal en la producción de la entidad, el CIF fijo distribuido a cada unidad de producción debe disminuirse con el objetivo de no sobreestimar los inventarios.

En el siguiente video, Juan Fernando Mejía, conferencista de Estándares Internacionales y de impuestos profundiza en el tema:

A continuación, presentamos dos ejemplos con el propósito de ilustrar lo explicado hasta este punto.

Disminuciones anormales en la producción

La entidad XYZ normalmente produce 100.000 unidades del producto A. No obstante, debido a la situación ocasionada por el COVID-19, en el 2020 la entidad debió reducir su producción a 60.000 unidades. Los CIF fijos de la entidad para ese período fueron de $100.000.000.

Para distribuir sus CIF fijos la entidad aplica el párrafo 13.9 del Estándar para Pymes, el cual señala que la entidad no debe aumentar la tasa de CIF fijo distribuido a cada unidad de producto como consecuencia de disminuciones anormales en su nivel de producción.

En consecuencia, la entidad distribuye sus CIF fijos sobre la capacidad normal de producción y la diferencia la lleva al estado de resultados como un gasto, así:

| Capacidad normal | Nivel real de producción | Tasa CIF fijos | CIF fijos que se capitalizan en el costo de los inventarios | CIF fijos que se llevan al gasto |

| 100.000 unidades | 60.000 unidades | $1.000

($100.000.000 / 100.000 unidades)

| $60.000.000

($1.000 x 60.000 unidades)

| $40.000.000

($1.000 x 40.000 unidades)

|

El registro contable sería el siguiente:

| Cuenta | Débito | Crédito |

| 73 CIF fijos | $60.000.000 | |

| 5 Gastos por ineficiencia de la capacidad de producción | $40.000.000 | |

| 73 CIF aplicados | $100.000.000 |

Tratamiento tributario

El Concepto Dian 0074510 del 29 de marzo de 2019 señala que el gasto por ineficiencia de la capacidad de producción puede ser considerado como un gasto deducible, siempre que pueda ser demostrado que se debe a una circunstancia extraordinaria o anormal en la entidad. En el citado concepto se puede leer lo siguiente:

“(…)

Tal como se menciona esto es algo extraordinario, anormal o atípico para una empresa en donde su probabilidad de ocurrencia es poco probable y cuya finalidad que persigue es que no se valoren los inventarios por encima de su costo real de producción, es por eso que tales hechos deben ser demostrados ante la administración tributaria cuando se requiera, so pena de ser controvertidos tal como se menciona en el literal g) del artículo 684 del Estatuto Tributario.”

Aumentos anormales en la producción

La entidad ABC normalmente produce 100.000 unidades del producto A. No obstante, debido a la situación ocasionada por el COVID-19, en el 2020 la entidad aumentó su producción a 150.000 unidades. Los CIF fijos de la entidad para ese período fueron de $100.000.000.

Como ya explicamos anteriormente, la entidad debe redistribuir sus CIF fijos con el propósito de no sobreestimar el costo de sus inventarios.

En otras palabras, la tasa de CIF fijos por unidad de producto debe disminuirse para que no excedan el gasto real efectuado por la entidad.

Los cálculos realizados por la entidad son los siguientes:

Tasa de los CIF fijos presupuestada sobre la capacidad normal de producción = $100.000.000 / 100.000 unidades = $1.000

Tasa de los CIF fijos sobre el nivel real de producción = $100.000.000 / 150.000 unidades = $667

La entidad asigna a cada unidad de producto los CIF fijos con base en el nivel real de producción, es decir, con la tasa de $667. El registro contable es el siguiente:

| Cuenta | Débito | Crédito |

| 73 CIF fijos | $100.000.000 | |

| 73 CIF aplicados | $100.000.000 |