Aquí hablaremos sobre...Novedades laborales en el Plan Nacional de Desarrollo –PND–

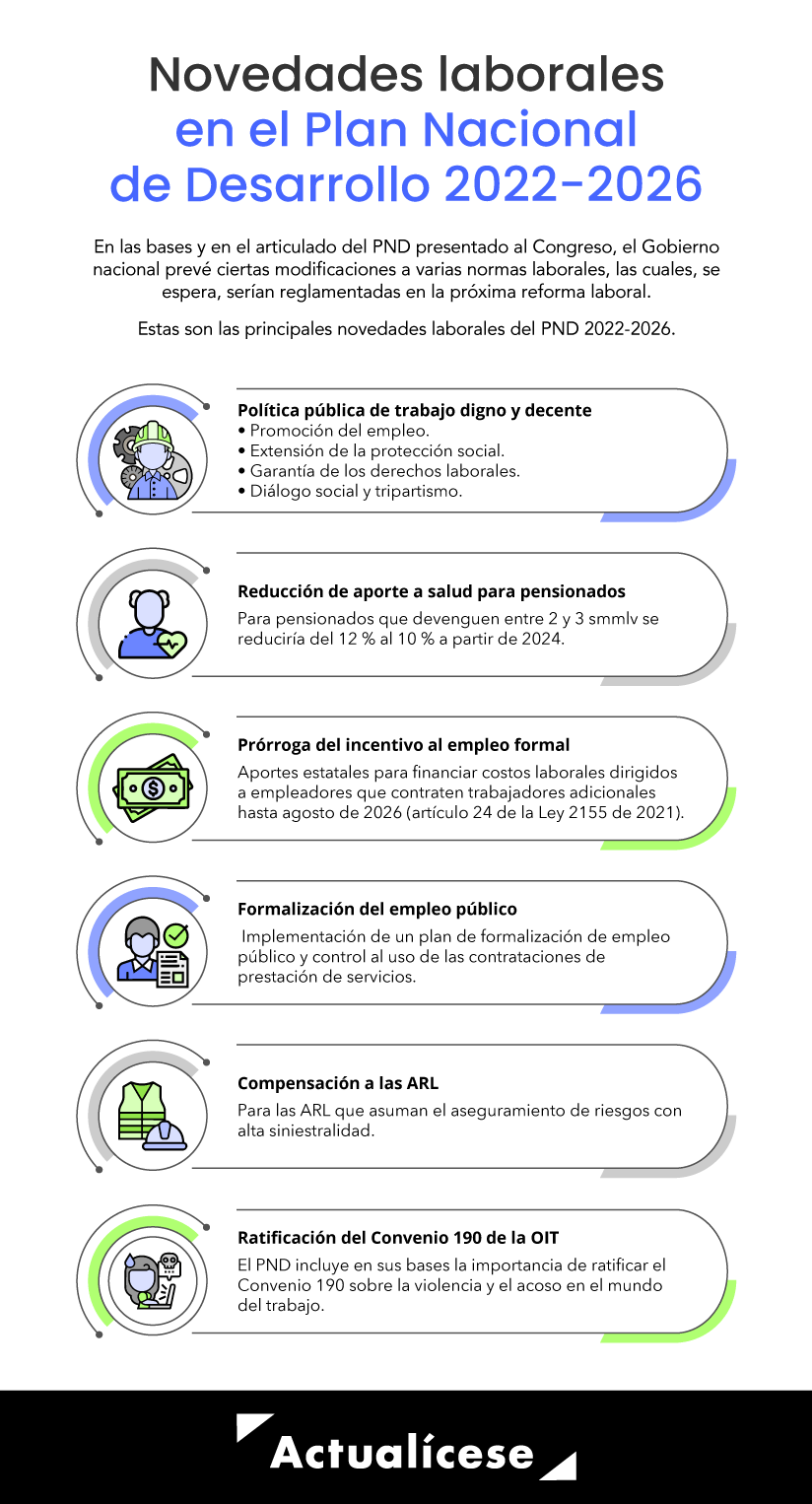

1. Política pública de trabajo digno y decente

2. Reducción de aporte a salud para pensionados

3. Prórroga del incentivo al empleo formal

4. Formalización del empleo público

5. Compensación a las ARL que aseguren riesgos con alta siniestralidad

6. Ratificación del Convenio 190 de la OIT

El pasado 6 de febrero de 2023 el Gobierno nacional presentó ante el Congreso de la República el Plan Nacional de Desarrollo 2022-2026 –PND–, el cual contiene algunas modificaciones importantes en materia laboral.

Descubre aquí cuáles son las principales novedades laborales en el PND.

El pasado 6 de febrero de 2023 el Gobierno nacional presentó formalmente ante el Congreso de la República el Plan Nacional de Desarrollo 2022-2026, “Colombia, potencia mundial de la vida”, la hoja de ruta del Gobierno con una inversión de 1.154 billones de pesos para los próximos cuatro años.

Uno de los ejes de las bases del PND es el de la “Seguridad humana y justicia social”, el cual prevé, entre otros, un componente de protección social universal y adaptativo en el que se da prioridad a la generación de empleo, complementado con transferencias monetarias a los hogares más pobres y el fortalecimiento de los instrumentos que cubren los riesgos de desempleo y protección a la vejez. En efecto, una de las temáticas de dicho eje tiene que ver con el trabajo digno y decente.

Novedades laborales en el Plan Nacional de Desarrollo –PND–

“El Gobierno nacional adelantará una reforma laboral para desarrollar los artículos 25 y 53 de la Constitución, los principios y derechos fundamentales en el trabajo y las normas nacionales e internacionales sobre derechos laborales y sindicales”

Veamos a continuación las principales novedades en materia laboral, tanto de las bases como del articulado del PND:

1. Política pública de trabajo digno y decente El Gobierno nacional adelantará una reforma laboral para desarrollar los artículos 25 y 53 de la Constitución, los principios y derechos fundamentales en el trabajo y las normas nacionales e internacionales sobre derechos laborales y sindicales.

De igual manera se formulará la política pública del trabajo digno y decente como herramienta para la transformación del mercado laboral, la cual se sostendrá en cinco pilares: La promoción del empleo e ingresos.

La extensión de la protección social.

La garantía de los derechos fundamentales del trabajo (derecho de libertad sindical).

El ejercicio del diálogo social y tripartismo.

El enfoque diferencial y de género (trabajadores de zonas rurales y mujeres).

2. Reducción de aporte a salud para pensionados

El artículo 62 del proyecto de ley del PND pretende adicionar un parágrafo al artículo 204 de la Ley 100 de 1993, el cual quedaría así:

El aporte a salud a cargo de los pensionados que devengan entre 2 y 3 salarios mínimos se reducirá del 12 % al 10 %, el cual regirá a partir de la vigencia de 2024 previa reglamentación del Gobierno nacional, la cual hace parte de la agenda social que se presentará al Congreso de la República.

Actualmente, el parágrafo 5 del artículo 204 de la Ley 100 de 1993 establece que el porcentaje de cotización mensual al régimen contributivo en salud a cargo de los pensionados que devenguen como mesada pensional más de 2 y hasta 5 salarios mínimos es del 12 %. En caso de aprobarse el artículo 62 del PND, los pensionados que devenguen entre 2 y 3 smmlv cotizarán el 10 % a partir de 2024, teniendo en cuenta la reglamentación que se haga.

3. Prórroga del incentivo al empleo formal

El artículo 63 del PND pretende darle continuidad hasta agosto de 2026 al incentivo para la creación de nuevos empleos formales establecido en el artículo 24 de la Ley 2155 de 2021.

Recordemos que el incentivo del artículo 24 de la Ley 2155 permite financiar los costos laborales como los pagos de seguridad social y parafiscales a través de aportes estatales dirigidos a los empleadores que generen nuevos empleos mediante la contratación de trabajadores adicionales de la siguiente manera: Trabajadores adicionales entre 18 y 28 años de edad: el empleador recibirá un incentivo del 25 % de 1 smmlv por cada trabajador adicional.

Trabajadores adicionales mayores de 28 años y que devenguen hasta 3 smmlv: el empleador recibirá un incentivo del 10 % de 1 smmlv por cada trabajador adicional.

4. Formalización del empleo público

El artículo 65 del PND buscará implementar un plan de formalización del empleo público en el que se provean todos los cargos de las plantas de personal de los órganos y entidades de la administración pública, la creación de nuevas formas de vinculación con el Estado y el uso racional de la contratación mediante contratos de prestación de servicios, teniendo en cuenta las disponibilidades presupuestales de cada vigencia fiscal.

5. Compensación a las ARL que aseguren riesgos con alta siniestralidad

“El PND incluye en sus bases el impulso por parte del Gobierno nacional de la ratificación del Convenio 190 sobre la violencia y el acoso en el mundo del trabajo de la Organización Internacional del Trabajo –OIT”

El artículo 79 del PND pretende adicionar el literal “i” al artículo 12 de la Ley 1562 de 2012 con el fin de establecer un mecanismo de compensación a las ARL que asuman el aseguramiento de riesgos con alta siniestralidad mediante una subcuenta de compensación financiada con el 50 % del recaudo correspondiente a las cotizaciones a cargo de los empleadores y trabajadores independientes establecidos en el artículo 89 del Decreto ley 1295 de 1994.

6. Ratificación del Convenio 190 de la OITEl PND incluye en sus bases el impulso por parte del Gobierno nacional de la ratificación del Convenio 190 sobre la violencia y el acoso en el mundo del trabajo de la Organización Internacional del Trabajo –OIT. El Convenio 190 es el primer tratado internacional que reconoce el derecho de toda persona a un mundo laboral libre de violencia y acoso, incluidos la violencia y el acoso por razón de género.

Dicho convenio, en caso de ser ratificado por Colombia, se aplicaría a la violencia y el acoso que ocurren durante y en el lugar de trabajo, en relación con el trabajo o como resultado de este (artículo 3 del Convenio 190 de la OIT).