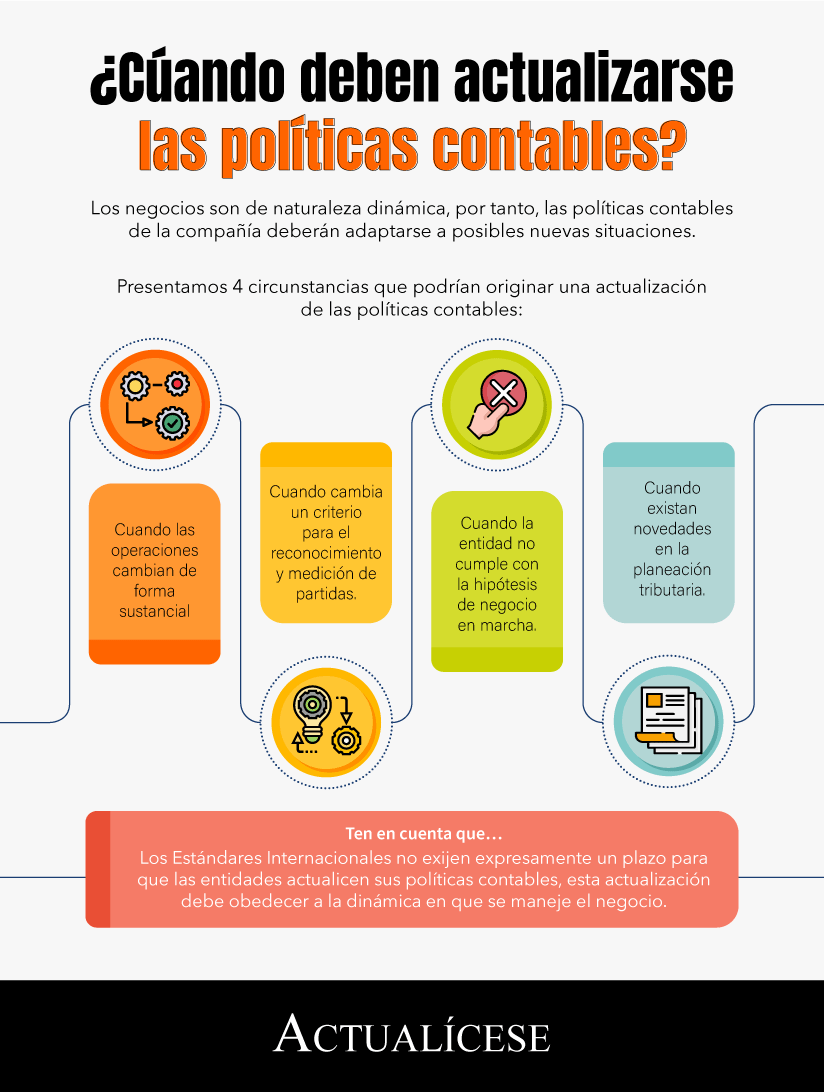

Los negocios son de naturaleza dinámica, por tanto, las políticas contables de la compañía deberán adaptarse a nuevas circunstancias.

En este editorial presentamos las situaciones que podrían originar una actualización de las políticas contables, los plazos y responsables de efectuarla.

Los fundamentos, reglas, principios o directrices que determinan el reconocimiento, medición y revelación de las transacciones de una entidad se encuentran contenidas en las políticas contables, las cuales constituyen una base para elaborar y presentar los estados financieros de una entidad.

Importancia de las políticas contables en una entidad

Como se mencionó anteriormente, las políticas funcionan como los parámetros que debe seguir la entidad para preparar sus estados financieros, los cuales son útiles para la toma de decisiones, además:

Permiten que los usuarios de la información conozcan las bases sobre las cuales la entidad elabora sus estados financieros.

Orientan el trabajo del contador público y del departamento contable.

Garantizan que las transacciones económicas se contabilicen de acuerdo con los lineamientos normativos.

Ayudan a que las transacciones similares se reconozcan de forma homogénea.

Las entidades que lleven contabilidad en Colombia, ya sea de forma obligatoria o voluntaria, deben observar los lineamientos de los nuevos marcos técnico-normativos dispuestos en el DUR 2420 de 2015 para los tres grupos de convergencia en que se dividieron las entidades del país, observando las siguientes normas:

Grupo de aplicación de Estándares Internacionales

Norma relacionada con las políticas contables

Grupo 1 (Estándar Pleno)

NIC 8 – Políticas contables, cambios en las estimaciones contables y errores.

Grupo 2 (Estándar para Pymes)

Sección 10 – Políticas, estimaciones y errores contables.

Grupo 3 (contabilidad simplificada)

El marco técnico de las normativas no contiene un capítulo específico de las políticas contables, por lo que deben observarse los lineamientos para el grupo 2.

En el siguiente video, Juan Fernando Mejía, consultor de Estándares Internacionales, explica en detalle las diferencias entre las políticas contables de cada grupo de aplicación:

Actualización de las políticas contables

Ahora bien, es importante comprender que los negocios son de naturaleza dinámica, por tanto, las políticas contables de la compañía deberán adaptarse a dichas circunstancias. La siguiente infografía muestra situaciones que pueden dar lugar a una actualización a las políticas establecidas:

1. Actualización por cambio en las operaciones de la entidad

Una entidad puede cambiar sus operaciones de modo sustancial, por ejemplo para el caso de una fusión o escisión, las cuales implican modificaciones al patrimonio. El proceso de combinación de negocios es una situación oportuna para revisar las políticas contables y realizar las actualizaciones a las que haya lugar a efectos del cambio de operaciones.

2. Actualización por cambio en criterios internacionales

“puede suceder que existan revisiones a los Estándares Internacionales que modifiquen el registro de las transacciones y, por tanto, las políticas contables”

También puede suceder que existan revisiones a los Estándares Internacionales que modifiquen el registro de las transacciones y, por tanto, las políticas contables. Tal es el caso, por ejemplo, del momento en que se deben reconocer los ingresos facturados en relación con la entrega de la mercancía al cliente, en el cual debe tenerse en cuenta que los ingresos no solo serán reconocidos en el momento cuando la mercancía es entregada al cliente pues, según el párrafo 23A.3 del Estándar para Pymes, los ingresos ordinarios serán reconocidos cuando:

Sea probable que se efectuará la entrega.

La partida esté disponible, identificada y dispuesta para la entrega al comprador.

El comprador reconozca las condiciones de la entrega diferida y se apliquen las condiciones usuales de pago.

3. Actualización por no cumplimiento de la hipótesis de negocio en marcha

Para este caso debe tenerse en cuenta que los marcos normativos de los preparadores del grupo 1, 2 y 3 pueden ser utilizados únicamente por entidades que cumplan con la hipótesis de negocio en marcha. De esta manera, si una entidad deja de cumplir con dicha hipótesis o ha decidido liquidarse, deberá abandonar su marco normativo y elaborar sus estados financieros aplicando el marco del anexo 5 del DUR 2420 de 2015.

De acuerdo con la disposición del anexo mencionado, estas entidades deberán reconocer y medir sus activos y pasivos sobre bases distintas (valor de liquidación), lo que indica una necesidad de revisar y actualizar las políticas contables de la entidad.

4. Cuando existan novedades en la planeación tributaria

Algunas entidades optan por realizar el cálculo de la vida útil de los activos por un tiempo inferior al que se venía realizando o por sustraer el valor residual establecido para el cálculo de la depreciación en las políticas contables como estrategia de planeación tributaria.

El anterior es un ejemplo del resultado de la planeación efectuada por la empresa que incide en las políticas contables, por lo que hace necesario ejecutar una actualización sobre las mismas.

Ten en cuenta que…

También las políticas contables deben ser comprobadas y actualizadas cuando son solo una copia del texto contenido en la norma o de un modelo de otra entidad que no define con claridad la política establecida por la empresa. De igual manera, cuando existe una mala redacción de la política que dificulta su comprensión.

Plazo para la actualización de las políticas contables

La norma no exige expresamente un plazo para que las entidades actualicen sus políticas contables, pues esta actualización debe obedecer a la dinámica en que se maneje el negocio.

No obstante, los Estándares Internacionales contienen los lineamientos que deben seguir las entidades; por tanto, según el tipo de entidad, se deberá observar la norma pertinente y los posibles cambios a los que haya lugar. Así las cosas, una pyme, por ejemplo, dedicada a la fabricación o comercialización de un bien o servicio, no únicamente deberá observar las disposiciones de la sección 10 del Estándar para Pymes para la actualización de sus políticas contables, también deberá fijarse en la sección 13 – Inventarios, en la 17 – Propiedades, planta y equipo, en la 28 – Beneficios a empleados, y así sucesivamente en cada una de las normas que le sea aplicable.

Responsable de la actualización de las políticas contables

Es importante aclarar que el responsable, el contenido, la estructura y la revisión de las políticas contables obedecen a los lineamientos establecidos en el control interno de la entidad, así lo aclara el Consejo Técnico de la Contaduría Pública en el Concepto 0041 del 2 de marzo de 2022.

Por consiguiente, el CTCP recomienda que:

Deberá usarse el juicio profesional de personas idóneas en el desarrollo y revisión de las políticas contables con base en el marco técnico normativo correspondiente, con el fin de garantizar que los estados financieros contengan información coherente y consistente, y su grado de detalle dependerá de las circunstancias de la entidad.

Actualización de las políticas contables por el COVID-19

Existen empresas que se vieron obligadas a modificar sus políticas contables debido a la crisis económica originada por el COVID-19. Una vez superada esta crisis surge la pregunta: ¿se deben actualizar nuevamente estas políticas o será necesario mantenerlas por prevención?

Debe tenerse en cuenta que la pandemia obliga a cambiar las políticas contables hacia situaciones de prudencia; al respecto, el Dr. Juan Fernando Mejía, conferencista de Actualícese, resuelve esta inquietud en el siguiente video:

Políticas contables y Decreto 1311 de 2021

El Decreto 1311 de 2021 del Ministerio de Comercio establece una alternativa de contabilización del impuesto diferido para mitigar los efectos del cambio de tarifa del impuesto de renta en el período gravable 2021.

Esta alternativa consiste en que el valor del impuesto diferido derivado del cambio de la tarifa del impuesto de renta, generado por la entrada en vigor de la Ley de Inversión Social 2155 de 2021, pueda reconocerse dentro del patrimonio de la entidad en los resultados acumulados de ejercicios anteriores.

Ahora bien, debe tenerse en cuenta que este tratamiento especial para el reconocimiento del impuesto diferido no implica un cambio en las políticas contables, pues obedece a novedades en las disposiciones normativas.