El índice de confianza sectorial del consumidor medido por SINNETIC, es consistente año tras año en un 96 % y está correlacionado con la credibilidad que el consumidor confiere a los esfuerzos de las empresas por atraerlo, retenerlo y desarrollar relaciones a largo plazo con ellos.

SINNETIC, empresa de consultoría de datos e investigación, presentó los resultados de su Índice de Confianza del Consumidor, basado en analítica de datos por sector, reportando principalmente crecimiento de la confianza en agricultura, industria, educación, sector turístico, construcción y aeronáutico; mientras que caen la economía digital, sector financiero, transporte y sector público.

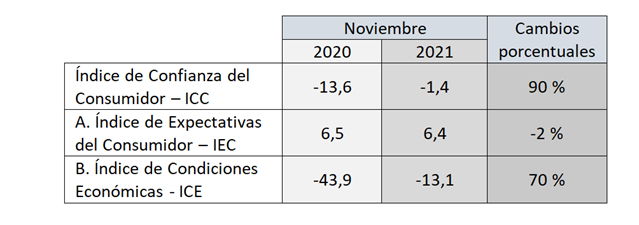

Fedesarrollo mide en Colombia el Índice de Confianza del Consumidor, comparando entre noviembre 2020 vs. noviembre 2021 las cifras muestran una mejoría significativa:

Vs octubre de 2020 el índice de Expectativas del Consumidor experimentó una caída de 4,2 puntos porcentuales indicando un ligero pesimismo frente el futuro a corto plazo.

El índice de Condiciones Económicas incrementó 6,1 puntos porcentuales revelando mayor conciencia de las oportunidades en el presente.

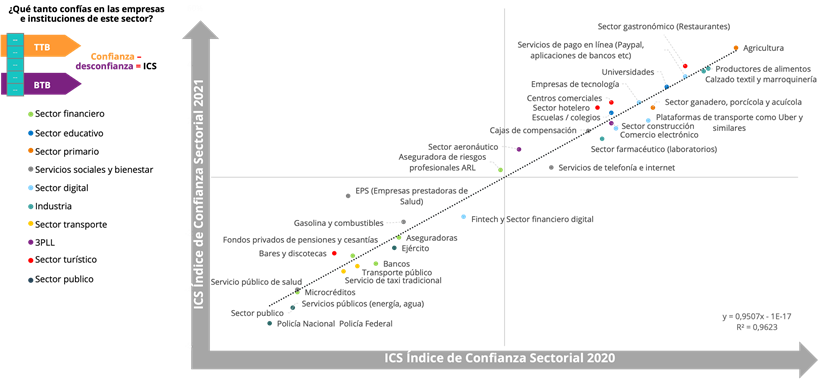

Mientras Fedesarrollo tiene una visión general del país, no solo de los sectores, SINNETIC se concentra en analizar la reputación y expectativas de los sectores económicos que repuntan.

Los sectores económicos mueven la oferta y al hacerlo estimulan la demanda y con ello las expectativas del consumidor, por lo que el Observatorio Pulso del Consumidor de SINNETIC analiza la confianza sectorial del consumidor empleando la analítica de datos. Señala Gabriel Contreras, CEO que “nuestro equipo de científicos de datos ha correlacionado el índice de confianza sectorial con diferentes fuentes de información con para responder una pregunta: ¿El índice de confianza sectorial de SINNETIC que está prediciendo? Y se encontraron:

Variaciones en el índice de confianza sectorial, implican mayor aceptación de las innovaciones y ofertas de servicio/producto del sector.

Menor resistencia a las elevaciones de precios.

Mayor intención de compra.

Mayor recomendación y “word of mouth” positivo.

Agricultura, Industria y Educación tienen los índices de confianza más altos por dos años consecutivos.

Economía digital cae ligeramente en confianza debido a la pérdida de credibilidad de los servicios de ridehailing como Uber, DiDi y similares. Dentro de economía digital se agudiza la desconfianza del sector fintech el cual es percibido como una copia de la banca, pero en formato digital. Este sector tiene un camino largo por recorrer para diferenciarse de la banca tradicional más allá del modelo digital de colocación o captación.

Tabla 1 – Índice de Confianza Sectorial SINNETIC

El sector turístico que incluye hoteles, sector gastronómico, bares y centros comerciales crecen de forma significativa comparando 2021 vs 2020 dejando ver el apetito del consumidor por la reapertura del entretenimiento.

Crece en confianza el sector construcción y aeronáutico revelando el impacto que las acciones que estos sectores tienen sobre la economía doméstica del país.

Conclusiones generales

Los entrevistados parecen tener mejor optimismo en general y apalancan su percepción de futuro según los resultados de tres sectores económicos fundamentalmente: agricultura, tecnología y turismo.

El sector financiero continúa generando más desconfianza que confianza y esto se debe a la tendencia del consumidor a evitar entablar relaciones con empresas o sectores que ‘ocultan información’, que ‘guardan secretos’ o que tienen mucha ‘letra pequeña’.

La economía digital como la conocemos comienza a tener signos de agotamiento especialmente en la confianza del consumidor, la cual cae 7 puntos en plataformas de ridehiling como Uber, Didi y otros, de igual forma el sector fintech adopta niveles de confianza similar a la banca tradicional, dejando ver que el modelo de negocio no es tan problemático como la misma experiencia.

Tabla 2 – Índice de Confianza Sectorial SINNETIC

El índice de Confianza Sectorial del Consumidor medido por SINNETIC, es consistente año tras año en un 96 % y está correlacionado con la credibilidad que el consumidor confiere a los esfuerzos de las empresas por atraerlo, retenerlo y desarrollar relaciones a largo plazo con ellos, esto incluye:

Creer en la calidad de sus productos.

Sentir que no hay ‘gato encerrado’ en la comunicación, los documentos, los contratos.

Confiar en la transparencia de las acciones de sus líderes.

Adoptar con mayor facilidad la innovación.

Llama poderosamente la atención como los principales portales de noticias alrededor del mundo, han elevado el uso de la palabra escasez en los últimos cuatro meses del 2021 en diferentes contextos: redes sociales, blogs y los comentarios de expertos que también revelan comportamientos similares.

Tabla 3 – ¿Qué tanto confía en las empresas e instituciones de este sector?