En este editorial explicamos el ABC del ejercicio de la revisoría fiscal en Colombia.

Los principales puntos que se abordan son los siguientes: definición de revisoría fiscal, funciones y normativa aplicable al revisor fiscal, tipos de dictamen y contenido de los papeles de trabajo.

La revisoría fiscal es una función exclusiva de los contadores públicos, la cual se encuentra comprendida en los artículos 203 al 207 del Código de Comercio –CCo–, así como en otras normas que contienen requerimientos al respecto.

Si bien en la ley no existe una definición oficial sobre el ejercicio del revisor fiscal, el Consejo Técnico de la Contaduría Pública –CTCP–, en su pronunciamiento n.º 7, se encargó de definir esta figura de la siguiente manera:

“La revisoría fiscal es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad del revisor fiscal y con sujeción a las normas de auditoría generalmente aceptadas, le corresponde dictaminar los estados financieros y revisar y evaluar sistemáticamente los componentes y elementos que integran el control interno, en forma oportuna e independiente en los términos que señala la ley, los estatutos y los pronunciamientos profesionales.”

En términos generales, el CTCP explica en el pronunciamiento n.º 7 que la revisoría fiscal es una figura ejercida por profesionales idóneos, honestos, íntegros y responsables, cuya labor es informar regularmente a los inversionistas, a la comunidad y al Gobierno acerca de los siguientes puntos:

El manejo de la entidad y el funcionamiento de los controles establecidos.

Si los administradores de la empresa cumplen con sus deberes legales y estatutarios.

Si los estados financieros reflejan fielmente la situación financiera y los resultados económicos de la entidad.

¿Quién puede ser revisor fiscal?

La revisoría fiscal, según los artículos 2 y 13 de la Ley 43 de 1990, es una función exclusiva de los contadores públicos, la cual puede recaer sobre una persona natural o jurídica (sociedad de contadores públicos).

Para profundizar al respecto, te recomendamos nuestro editorial ¿Quién puede ser revisor fiscal?

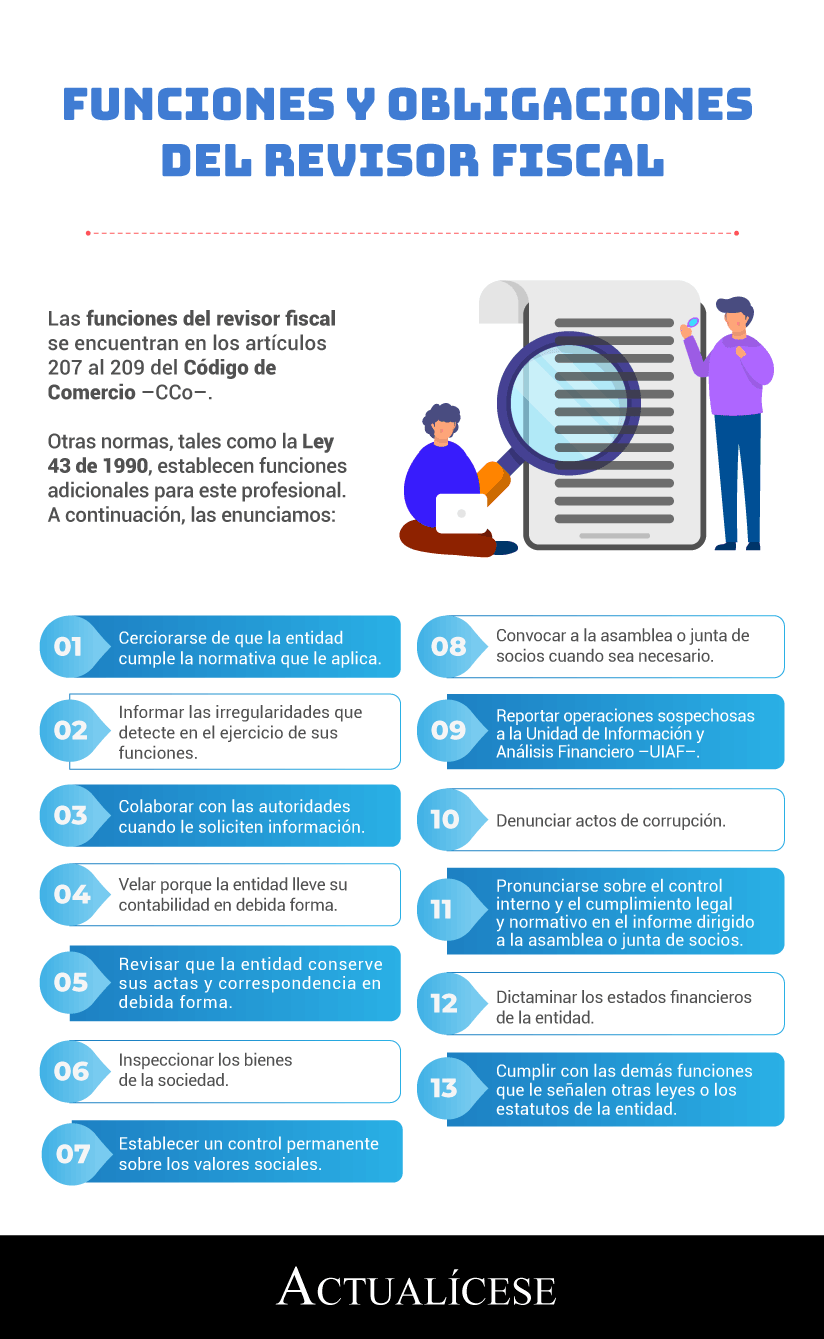

Funciones y obligaciones del revisor fiscal

En la siguiente infografía se encuentran las principales funciones y obligaciones que la ley le asigna al revisor fiscal:

Normas que deben observar los revisores fiscales

La determinación de la normativa que tiene que aplicar cada revisor fiscal debe realizarse de acuerdo con el grupo de convergencia al que pertenece la entidad en la que el profesional presta sus servicios.

En el siguiente cuadro presentamos las principales normas a las que debe atender el revisor fiscal, dependiendo del tipo de entidad en la que se desempeña:

Funciones

Revisor fiscal de entidades del grupo 1

Revisor fiscal de entidades del grupo 2 que tengan más de 30.000 smmlv de activos o más de 200 trabajadores

Revisor fiscal de entidades de los grupos 2 (que tengan menos de 30.000 smmlv de activos y menos de 200 trabajadores) y 3

Elaboración del dictamen sobre los estados financieros (numeral 7 del artículo 207 y artículo 208 del CCo).

Normas Internacionales de Auditoría –NIA–, incluyendo la NIA 701.

NIA, exceptuando la NIA 701.

Normas de Auditoria Generalmente Aceptadas –Naga– (artículo 7 de la Ley 43 de 1990).

Evaluación del cumplimiento de las disposiciones estatutarias y de la asamblea o junta de socios, y del control interno (artículo 209 del CCo).

Normas Internacionales de Trabajo para Atestiguar –ISAE–.

Requerimientos de ética.

Código de Ética de la IFAC (DUR 2420 de 2015).

Implementación del sistema de control de calidad.

Al respecto, te recomendamos el siguiente video de nuestro consultorio de Estándares Internacionales, en el que el Dr. Juan Fernando Mejía, conferencista de Actualícese responde a la pregunta: Con la expedición del Decreto 2270 de 2019, ¿qué normas deben aplicar los revisores fiscales en Colombia?:

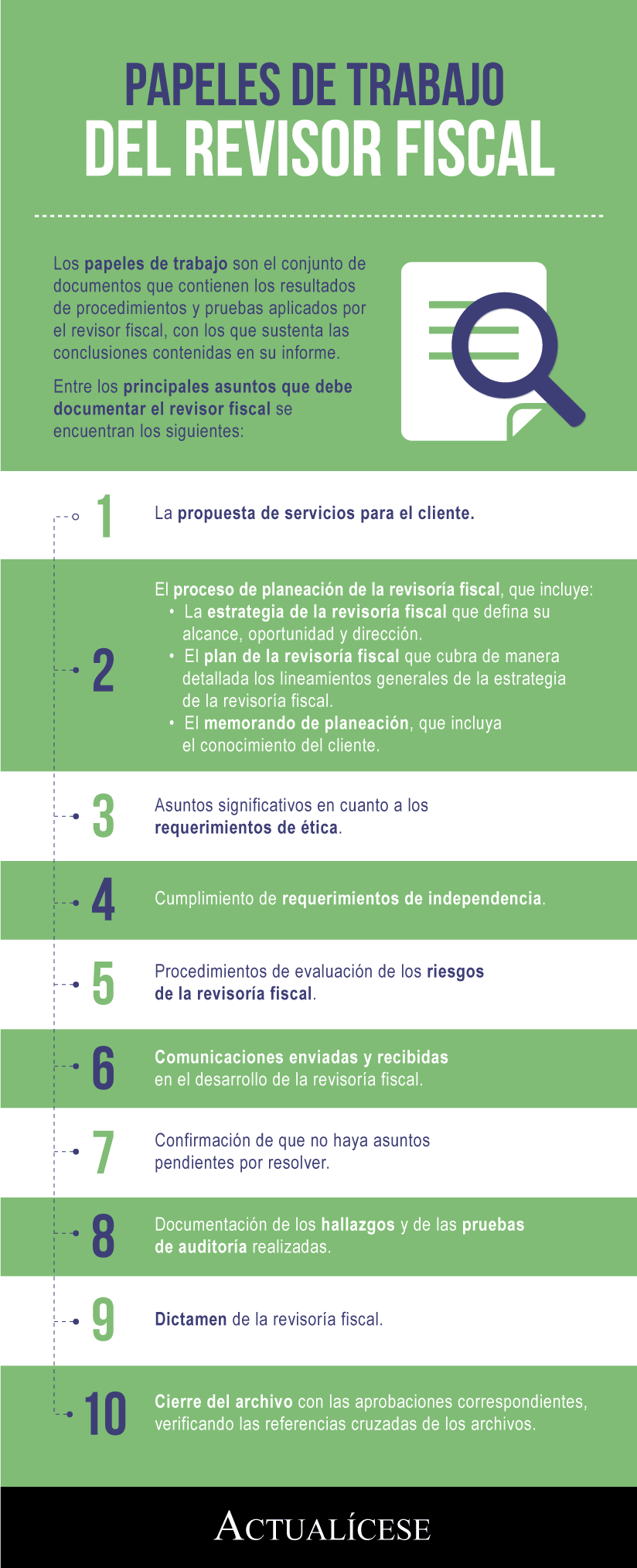

Papeles de trabajo del revisor fiscal

Los papeles de trabajo del revisor fiscal deben incluir el registro del trabajo efectuado, de los resultados obtenidos y de las conclusiones alcanzadas.

El revisor fiscal, según el artículo 9 de la Ley 43 de 1990, debe conservar los papeles de trabajo de sus encargos por lo menos por cinco (5) años, contados a partir de la fecha de su elaboración.

Si estas leyendo esto, te puede interesar nuestra herramienta Papeles de trabajo de revisoría fiscal o auditoría externa 3.0.

Informes y dictámenes del revisor fiscal

El revisor fiscal, de acuerdo con los artículos 208 y 209 del CCo, debe presentar los siguientes informes:

1. Dictamen sobre los estados financieros.

2. Informe dirigido a la asamblea de accionistas o junta de socios.

Nota: recuerda que el revisor fiscal puede elegir entre presentar el dictamen sobre los estados financieros y el informe dirigido a la asamblea o junta de socios en un solo informe, o en dos informes separados.

Dictamen sobre los estados financieros

En su dictamen sobre los estados financieros, el revisor fiscal debe encargarse de emitir una opinión acerca de su razonabilidad, declarando si obtuvo la información necesaria para desarrollar su trabajo y si la entidad lleva su contabilidad en debida forma.

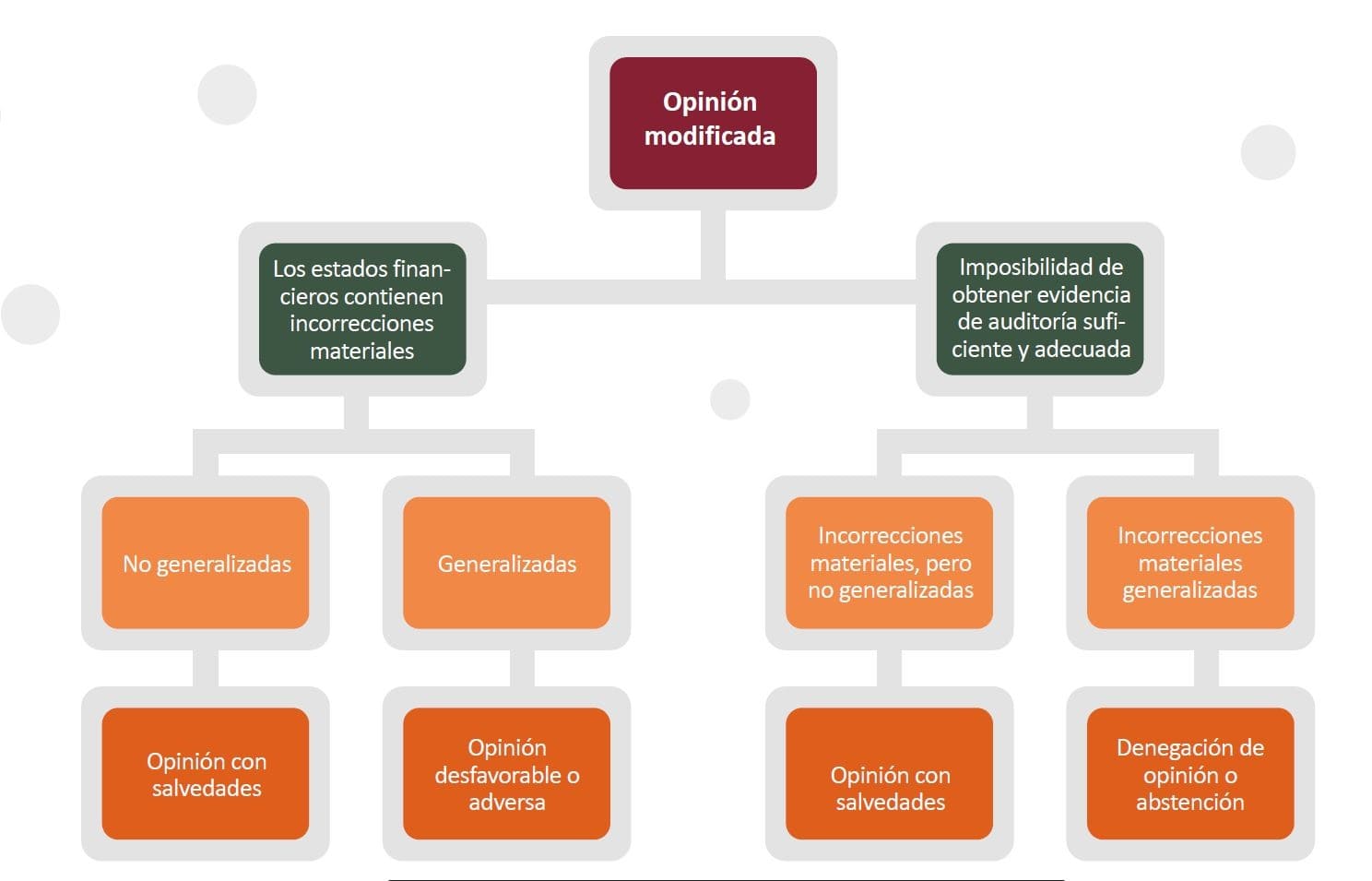

En ese sentido, existen cuatro tipos de opinión que puede emitir el revisor fiscal, Veamos:

Opinión limpia

Se emite cuando el revisor fiscal obtiene seguridad razonable de que los estados financieros han sido preparados en todos los aspectos de conformidad con el marco normativo que aplique la entidad.

Opinión con salvedades

Se emite cuando existen incorrecciones materiales (pero no generalizadas) en los estados financieros, o cuando el revisor no puede obtener evidencia de auditoría suficiente y adecuada, y considera que de existir incorrecciones estas serían materiales (pero no generalizadas).

Opinión desfavorable o adversa

Se emite cuando existen incorrecciones materiales y generalizadas en los estados financieros.

Denegación o abstención de opinión

Se emite cuando el revisor no puede obtener evidencia de auditoría suficiente y adecuada, y considera que de existir incorrecciones estas serían materiales y generalizadas.

El revisor fiscal también debe abstenerse de emitir su opinión cuando existan múltiples incertidumbres que le impidan llegar a una conclusión.

En la siguiente infografía se explica con más detalle en qué situaciones el revisor fiscal debe emitir una opinión modificada (no limpia):

Informe presentado a la asamblea de accionistas o junta de socios

En su informe dirigido a la asamblea o junta de socios, el revisor fiscal debe referirse al cumplimiento de las disposiciones estatutarias y de las decisiones de la asamblea o junta de socios por parte de los administradores de la entidad.

Asimismo, el revisor fiscal debe declarar si la entidad cuenta con adecuadas medidas de control interno, y si estas se cumplen.

Si eres suscriptor de Actualícese y deseas profundizar en este tema, puedes acceder a nuestro especial ABC de los informes del revisor fiscal.

Por último, te dejamos las respuestas a algunas de las preguntas más frecuentes sobre el ejercicio del revisor fiscal:

¿Cómo es la contratación y la relación laboral del revisor fiscal?

El Dr. Gildardo Hoyos, contador público, explica que la contratación del revisor fiscal puede hacerse por medio de un contrato de prestación servicios (de tipo civil), por medio de un contrato de trabajo (de tipo laboral):

¿Un contador público puede ser revisor fiscal principal en cinco sociedades y, además, ser suplente en otra?

En el siguiente video se señala que, de acuerdo con las inhabilidades establecidas para desempeñarse como revisor fiscal, no se puede ejercer esta figura en más de cinco (5) sociedades por acciones.

¿El revisor fiscal es responsable del trabajo ejecutado por sus auxiliares?

El Dr. Hoyos, explica a continuación que la responsabilidad sobre los resultados generados por los auxiliares del revisor fiscal recae sobre el revisor fiscal principal, puesto que este debe ser garante del cumplimiento del trabajo.

¿Una propiedad horizontal está obligada a tener revisor fiscal?

Según lo indicado en la Ley 675 de 2001, existen tres tipos de propiedades horizontales: las de uso comercial, las de uso residencial y las de uso mixto.

Aclarado lo anterior, el abogado Miguel Santiago Pantoja, especialista en Derecho Comercial, explica si en todo tipo de propiedad horizontal es necesario tener revisor fiscal, o si lo es solo en algunas.