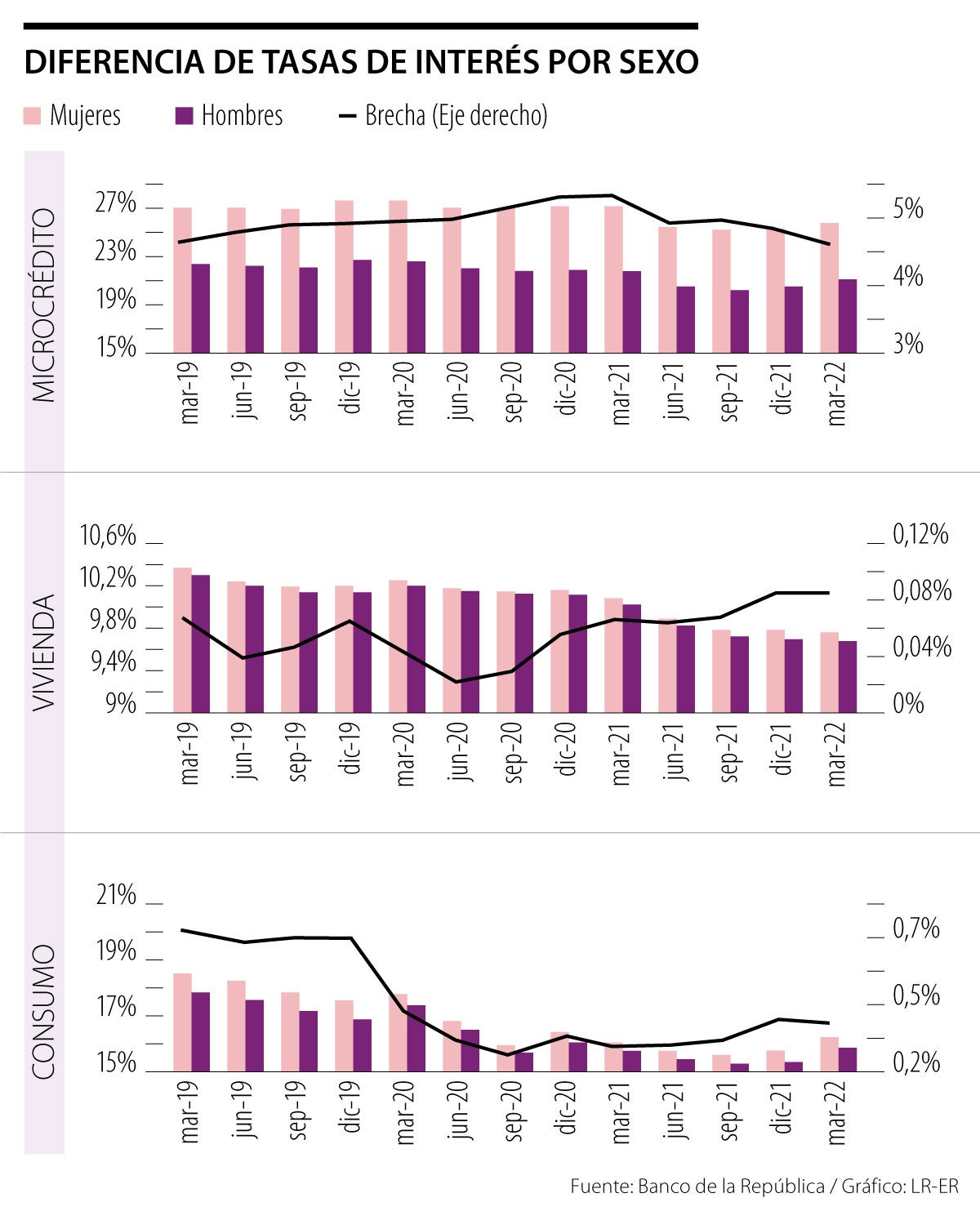

El informe del Banco de la República también mostró que la brecha en tasa de interés entre hombres y mujeres es de 4,5%

A pesar de los avances que ha tenido el país en materia de inclusión financiera, un informe del Banco de la República dejó ver que aún existen brechas que desfavorecen a las mujeres en comparación con los hombres cuando se habla del sector financiero.

LOS CONTRASTES

Alejandro VeraVicepresidente técnico de Asobancaria

“Las mujeres hasta tienen mejores indicadores de calidad de la cartera que los hombres y tienen menores niveles de morosidad. A pesar de eso, es cierto que existe una brecha”.

El informe del Emisor hizo una actualización del análisis sobre las características de los créditos otorgados por los establecimientos de crédito a las mujeres y los hombres, donde se encontró que la tasa de interés promedio ponderada por saldo de capital es más alta para ellas en las tres modalidades de crédito estudiadas: microcrédito, consumo y vivienda.

De acuerdo con los resultados, en la cartera de microcrédito la tendencia positiva de la brecha se ha revertido desde marzo de 2021. Sin embargo, sigue siendo de más de 4,5%.

En el caso de la modalidad de vivienda, la brecha continuó en aumento, mientras que para la de consumo se evidencia una tendencia positiva, luego de que hubiera una reducción tras el comienzo de la crisis sanitaria.

De acuerdo con los análisis del Emisor, “el hecho de que la tasa de interés sea mayor para las mujeres puede ser un reflejo de que los establecimientos de crédito perciben, en promedio, a las mujeres como más riesgosas, en especial a las microempresarias, donde la brecha es mayor”.

Sin embargo, según los cálculos de los indicadores tradicionales de riesgo de crédito por sexo, el de calidad por riesgo (ICR) y el de calidad por mora (ICM), se evidencia que para todas las modalidades y en ambos indicadores, los hombres tienen niveles más altos.

“Estadísticamente las mujeres son buenas pagas y por esa razón múltiples ONG y entidades multilaterales brinda fondeo para prestar a mujeres. Asimismo, si se hace una evaluación de la calificación crediticia de las mujeres, es mucho más confiable prestarle a una mujer que a un hombre”, dijo Diego Palencia, vicepresidente de investigaciones de Solidus Capital Banca de Inversión.

El vicepresidente técnico de Asobancaria, Alejandro Vera, resaltó que aún existe una brecha en la tenencia de productos de crédito. “Las mujeres hasta tienen mejores indicadores de calidad de la cartera que los hombres, tienen menores niveles de morosidad. En el crédito, la brecha existe, ya que mientras 35,6% de los hombres tienen productos de crédito, ese porcentaje llega a 32,4% en mujeres”.

Para Wilson Triana, experto en banca y seguros, “el sistema financiero marca con un mayor costo en la tasa a los microcréditos, situación que afecta a la mujer ya que ellas lideran la cartera de este segmento y surgen con emprendimientos. Se requiere un mejor tratamiento en costos de intereses por parte del sistema financiero y apoyo por parte del Gobierno Nacional”.

En cuanto al número de créditos otorgados, se ha evidenciado una disminución en la brecha para la cartera de vivienda, mientras que en consumo se registró un leve aumento desde diciembre de 2021.

En ese sentido, Vera asegura que para atacar esta problemática se están generando estrategias con mecanismos como el del Fondo Nacional de Garantías para facilitar el acceso, sobre todo al primer crédito. “Si la persona es cumplida, se le abren muchas más puertas en el sistema financiera formal, con todos los beneficios que eso implica”, dijo.