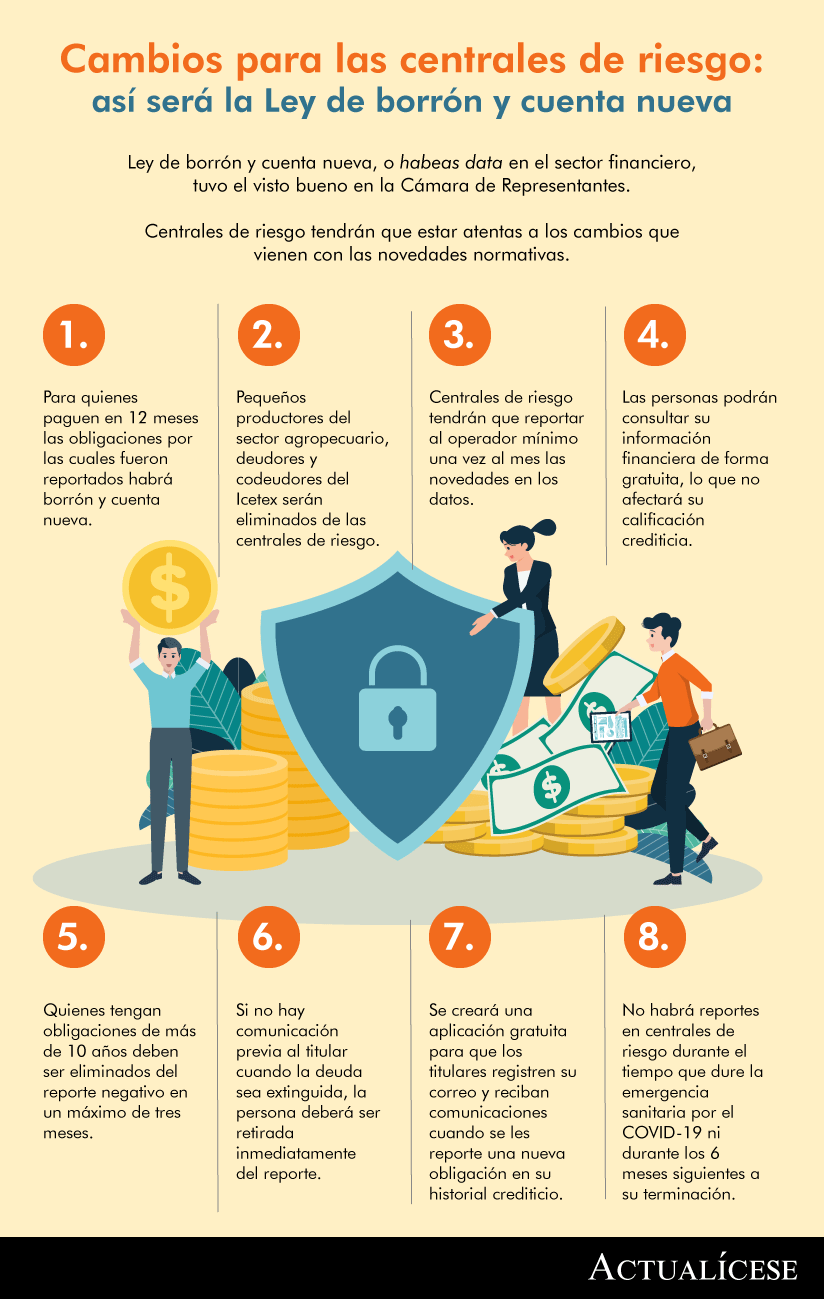

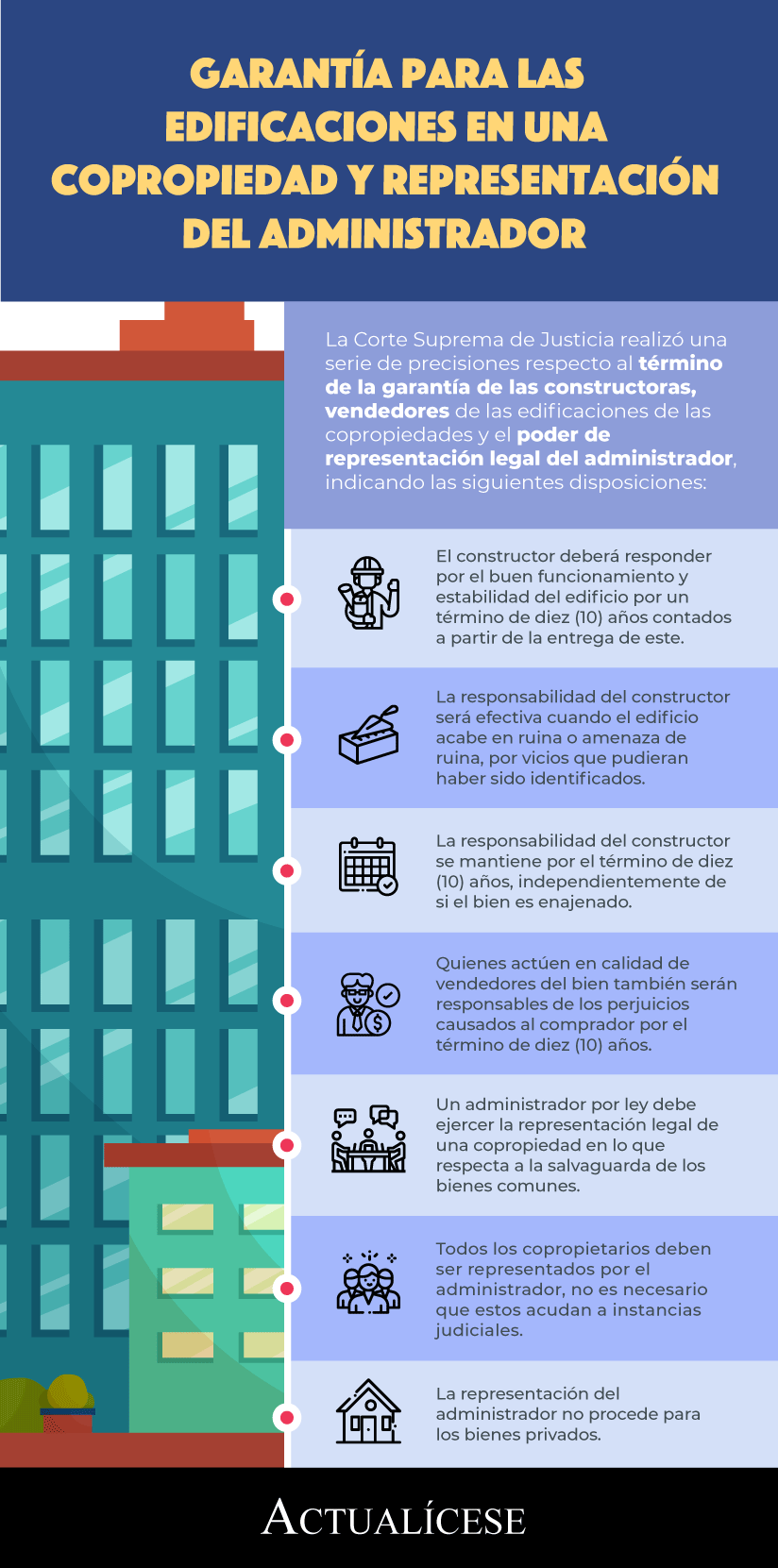

La Corte Suprema de Justicia realizó una serie de precisiones respecto al término de garantía de las constructoras y los vendedores de las edificaciones de las copropiedades.

A su vez, se refirió al poder de representación de los copropietarios por parte de los administradores personas jurídicas.

La Corte Suprema de Justicia mediante la

Sentencia SC563 de 2021, realizó una serie de precisiones sobre a la garantía que las constructoras tienen respecto al levantamiento de edificaciones, entre las que se encuentran las construcciones realizadas en el régimen de propiedad horizontal.

Además, se refirió a la representación que pueden ejercer los administradores en lo que respecta a los intereses de la copropiedad, y a su vez de los copropietarios.

En la siguiente infografía realizamos una síntesis de lo dicho por la Corte mediante la sentencia en mención:

Garantía de las constructoras por las edificaciones de la copropiedad

Atendiendo a lo dicho, en lo que respecta al tiempo de garantía, la Corte trajo a colación lo previsto en el

numeral 3 del artículo 2060 del Código Civil –CC–, mediante el cual se establece que si el edificio acaba en ruina o amenaza de ruina, en todo o en parte, en los diez (10) años siguientes a su entrega, por vicios en la construcción o por vicios en el suelo que el constructor o sus empleados debían conocer con ocasión del oficio, o por vicio de los materiales, el constructor será responsable por los perjuicios causados.

La Corte señaló que esta responsabilidad por parte de los constructores se mantiene independientemente de que el bien sea vendido a un tercero, es decir, que el nuevo dueño tiene también el derecho dentro de dicho término (10 años) a hacer valer la garantía de la edificación. Para esto, la Corte puntualizó:

“(…) ninguna duda cabe sobre que el artículo 2060, ordinal 3º del Código Civil, frente al dueño de la obra, regula la responsabilidad directa del constructor, definido en el artículo 4º de la Ley 400 de 1997, como el “profesional, ingeniero civil o arquitecto, bajo cuya responsabilidad se adelanta la construcción de una edificación” (…). La pregunta que surge es si el tercero adquirente de la misma, fundado en la garantía decenal allí mismo prevista, puede reclamar del empresario constructor los daños sufridos cuando el edificio “perece o amenaza ruina” como consecuencia de los vicios de la construcción, del suelo o de los materiales.

Sin mayores disquisiciones, la respuesta debe ser afirmativa, (…) se entiende que como esa garantía se activa cuando el edificio pereciere o amenazare ruina, en todo o en parte, en los “diez años subsiguientes a su entrega”, causados por los vicios referidos, la responsabilidad del constructor durante ese lapso sigue siendo la misma, sin consideración a las mutaciones del dominio, puesto que, en últimas, por razones de seguridad se exige que los edificios se construyan con la estabilidad, solidez y la firmeza suficientes para evitar su ruina”

(Los subrayados son nuestros).

Como complemento de lo anterior, la Corte mencionó lo dispuesto en el último inciso del

artículo 8 de la Ley 1480 de 2011 (Estatuto del Consumidor), por medio del cual se dispone que para los bienes inmuebles debe garantizarse la estabilidad de la obra por diez (10) años y para los acabos un (1) año, precisando lo siguiente:

“Sin perjuicio de la garantía legal de la que trata el artículo 8º de la Ley 1480 de 2011, en el evento que dentro de los diez (10) años siguientes a la expedición de la certificación Técnica de Ocupación de una vivienda nueva, se presente alguna de las situaciones contempladas en el numeral 3 del artículo 2060 del Código Civil, el constructor o el enajenador de vivienda nueva estará obligado a cubrir los perjuicios patrimoniales causados a los propietarios que se vean afectados”.

(Los subrayados son nuestros).

En igual sentido la Corte señaló que si una persona natural o jurídica construye las edificaciones y procede a venderlas, se convierte también (en calidad de vendedor) en responsable de los daños que se causen al comprador en los términos del mencionado

artículo 2060 del CC. Para lo cual la Corte manifestó:

“(…) si una persona natural o jurídica se encarga de la construcción de bienes raíces y una vez edificados procede a venderlos, él también es responsable en los términos del numeral 3º del artículo 2060, de los daños que se causen al comprador en caso de que la cosa perezca o amenace ruina total o parcialmente en los diez años siguientes a su entrega, siempre que tal situación obedezca a vicios de la construcción, del suelo o de los materiales”

(El subrayado es nuestro).

Como conclusión frente a lo anterior, tenemos que las constructoras deben garantizar por un término de diez (10) años el buen funcionamiento y estabilidad de las edificaciones, y esta garantía puede ser exigida independientemente de que el solicitante de la garantía sea un dueño diferente al que adquirió el bien originalmente.

Por último, debe reiterarse que esta garantía solo será efectiva cuando el edificio acaba en ruina o exista amenaza de caer en ella, en todo o en parte y cuando exista vicio en la construcción y en el suelo que hayan podido ser identificados por el constructor.

Representación legal del administrador en las copropiedades

El

numeral 10 del artículo 51 de la Ley 675 de 2001 establece que le corresponde al administrador representar judicial y extrajudicialmente a la persona jurídica. Al respecto, la Corte, mediante la sentencia objeto de estudio, determinó que esta representación se efectúa con relación a los bienes comunes que el administrador debe cuidar y vigilar según lo establece el numeral 7 del artículo en mención.

Para esto indicó que el administrador puede acudir en representación de los intereses de todos los copropietarios (en lo que refiere a zonas comunes), sin necesidad de que estos últimos tengan que comparecer ante los estrados judiciales, señalando que:

“(…) la interpretación (…) normativa nos conduce, necesariamente, a considerar a la persona jurídica administradora de esa propiedad horizontal como legitimada por activa y pasiva para representar los intereses de los copropietarios, en lo que hace a los bienes comunes.

(…) esta Sala (…) consideró improcedente que todos los condueños de los bienes que forman la propiedad horizontal debiesen comparecer a los estrados judiciales cuando estimaran lesionados los derechos que comparten (…)”.

“(…) habilita a la persona jurídica para ejercer actos tendientes a prevenir o resolver asuntos que interesen o afecten a todos los copropietarios y que tengan incidencia directa en aquellos bienes y servicios comunes a ellos (…).

(Los subrayados son nuestros).

Dado esto, tenemos que el administrador debe representar judicialmente a la copropiedad y los intereses de los copropietarios siempre que se trate de la salvaguarda de los bienes comunes, lo cual supone que no podrá hacer una representación por los bienes privados o de dominio particular, por lo tanto, en caso de que un copropietario presente inconvenientes con su bien particular deberá asumir por sus propios medios la representación.