Esta plantilla en Excel, elaborada por el Dr. Diego Guevara, incluye el formulario 210 y los anexos más importantes para preparar la declaración de renta del año gravable 2019 para el caso de personas naturales y/o sucesiones ilíquidas residentes no obligadas a llevar contabilidad.

*Documento realizado por nuestro líder de investigación tributaria y contable, Diego Guevara Madrid.

Fecha de actualización: 12 de junio de 2020

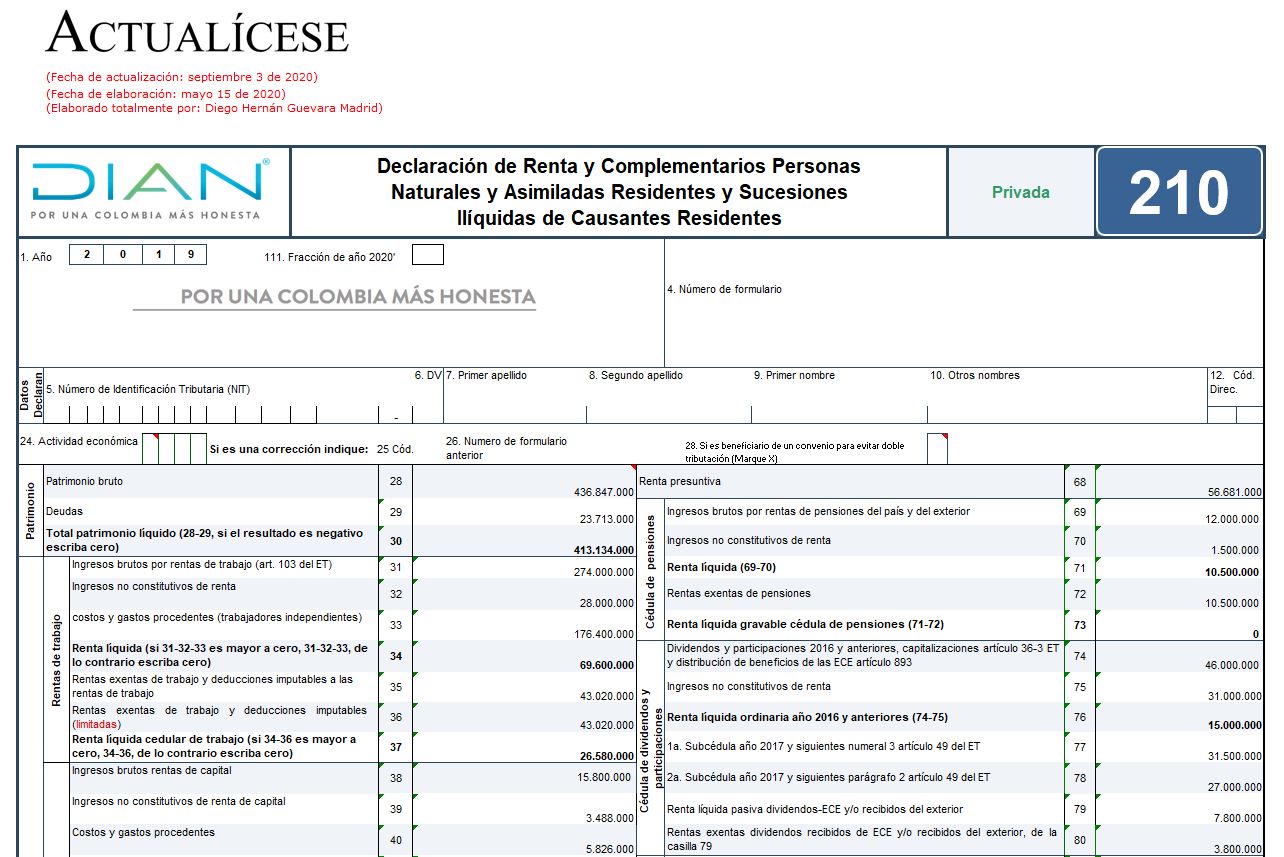

En el presente archivo se incluye en versión de Excel el formulario 210 para declaraciones de renta del año gravable 2019 y fracción de año gravable 2020 de personas naturales residentes y sucesiones ilíquidas de causantes residentes, prescrito por la Dian a través de su Resolución 000045 de mayo 7 de 2020 (publicada en el Diario Oficial 51312 del 12 de mayo de 2020, que circuló en internet el día viernes 15 de mayo de 2020).

Debe destacarse que, cuando el formulario se use para elaborar una declaración por «fracción de año gravable 2020», se tendrán que tomar en cuenta los múltiples cambios que introdujeron la Ley 1955 de mayo de 2019 y la Ley 2010 de diciembre de 2019 (esta última modificó algunos asuntos de la cedulación de las personas naturales y hasta revivió el ingreso no gravado por el componente inflacionario de los intereses ganados en entidades financieras).

Para la elaboración de la declaración del año gravable 2019, te recomendamos consultar algunas de las respuestas que la Dian dio sobre el tema del impuesto de renta de personas naturales mediante su Concepto Unificado 912 de julio 19 de 2018, el cual fue ajustado con otros conceptos posteriores. Al respecto, se debe tener presente que una gran parte de las respuestas que la Dian dio en dicho concepto ya no aplican para el año gravable 2019, pues la Ley 1943 de diciembre de 2018 y su Decreto Reglamentario 2264 de diciembre 13 de 2019 modificaron sustancialmente la cedulación del año gravable 2019 de las personas naturales residentes.

Con todo esto en mente, nuestro líder de investigación en impuestos, Diego Guevara Madrid, ha elaborado el presente archivo de Excel, incluyendo los principales anexos que sugiere elaborar y conservar para soportar las cifras que se llevarían a los diferentes renglones del formulario.

Las hojas que encontrará en este archivo son:

Presentación (justificación de la herramienta guía para preparar el formulario 210 para la declaración de renta de personas naturales y/o sucesiones ilíquidas residentes por el año gravable 2019, adaptado para los no obligados a llevar contabilidad).

Formulario 210.

Detalle de los renglones del formulario 210.

Tablas para la asignación de tarifas.

Anexo de acciones y aportes.

Anexo de bienes raíces.

Anexo de vehículos.

Ejercicio de subcapitalización del artículo 118-1 del ET.

Cálculo de intereses presuntivos por préstamos en dinero a sociedades donde se era socio o accionista durante 2019.

Determinación de la renta presuntiva (artículo 189 del ET).

Determinación del anticipo al impuesto de renta por el año gravable 2020.

Modelo para realizar el cálculo de la sanción por extemporaneidad.

Conciliación patrimonial.

Adicionalmente, en esta plantilla ubicamos los enlaces de acceso a otras 3 herramientas en Excel que también abordan instrucciones para la preparación de la declaración de renta por el año gravable 2019 de personas naturales y/o sucesiones ilíquidas.

Estas herramientas estarán disponibles durante el transcurso del mes de junio. ¡Espéralas! Debes estar atento a nuestros boletines diarios en donde notificaremos la publicación de cada una de las siguientes herramientas, para ese momento estos enlaces quedarán activos:

[Liquidador] Formulario 210 y formato 2517 para la declaración de renta del año gravable 2019 para el caso de personas naturales residentes que llevan contabilidad.

[Liquidador] Formulario 110 y formato 2516 para la declaración de renta del año gravable 2019 para el caso de personas naturales no residentes que llevan contabilidad.

[Liquidador] Formulario 110 para la declaración de renta del año gravable 2019 para el caso de personas naturales no residentes que no están obligadas a llevar contabilidad.

Si deseas acceder a estas 4 herramientas y otras múltiples plantillas descargables y editables, te invitamos a adquirir la Guía multiformato para la declaración de renta de personas naturales, en donde nuestro líder de investigación tributaria, Diego Guevara Madrid, a través de un completo seminario en línea y su libro en formato digital, expone diferentes novedades sobre la declaración de renta y del régimen simple de personas naturales por el año gravable 2019.