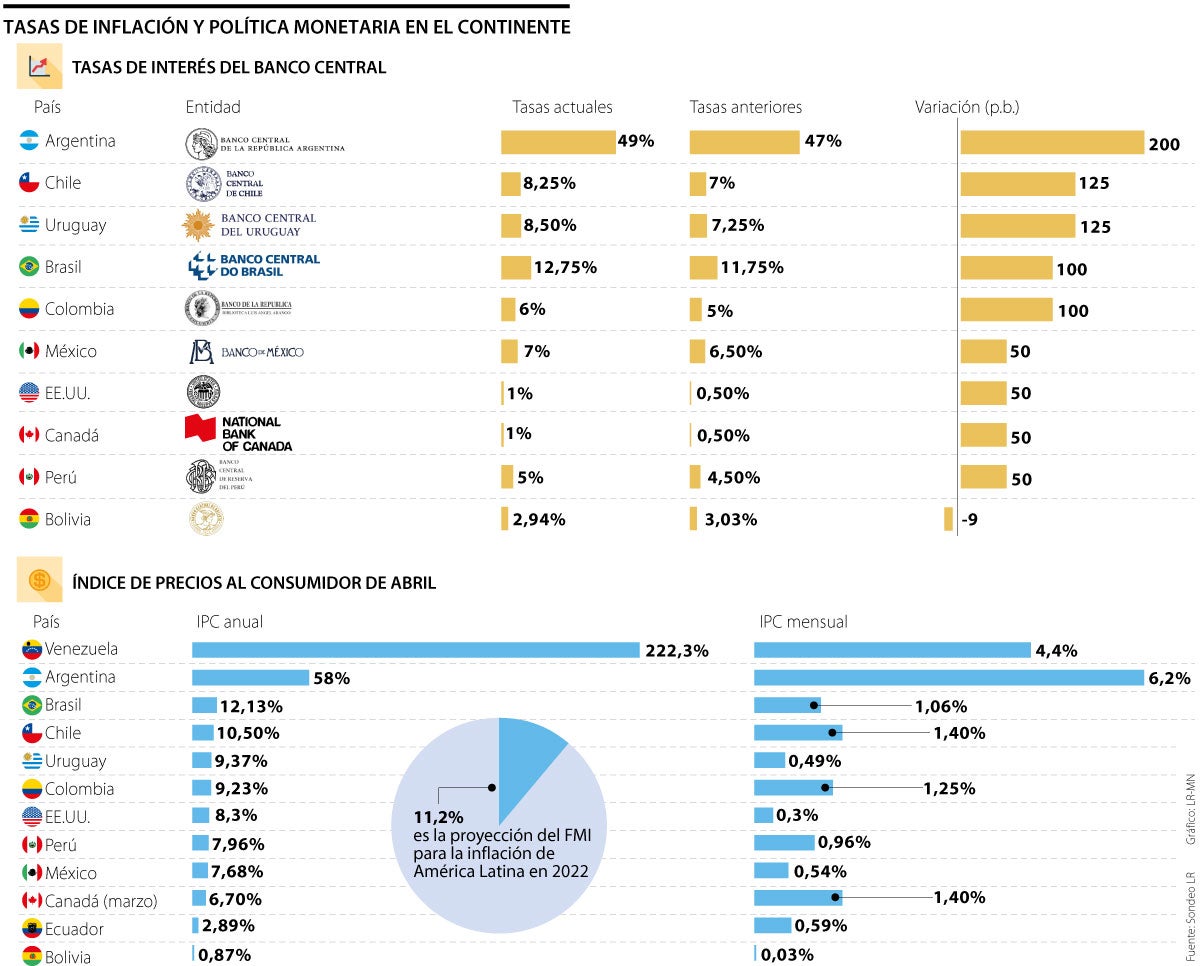

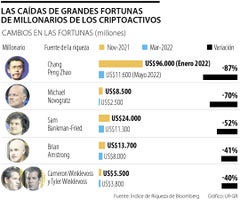

El CEO de Binance, Changpeng Zhao, ha visto caer su riqueza en más de 87% en lo que va de 2022, según un Índice de Bloomberg

Brayan Xavier Becerra

Esta semana fue la peor en la historia para las criptomonedas, que llegaron a perder, en términos de capitalización, alrededor de US$700.000 millones en valor de mercado, según el índice Bloomberg Galaxy Crypto, que se desplomó 35%.

En lo que va del año, el bitcoin, la criptomoneda más popular del mundo, ha caído más de 34% desde que se cotizaba en cerca de US$46.000 en enero de este año. Ahora ronda los US$30.000.

Junto al bitcoin, las demás criptomonedas también han tenido fuertes pérdidas en 2022, a medida que los inversionistas se deshacen de los activos más riesgosos para trasladarse a refugios como el dólar estadounidense. Esto surge como consecuencia de la creciente incertidumbre que dejan factores como la guerra en Ucrania, la inflación mundial y la desaceleración económica.

Los mayores magnates que han decidido invertir en el mundo de las criptomonedas

El derrumbe de los activos digitales también ha lastrado las fortunas de los multimillonarios que basan su riqueza en las criptomonedas. De acuerdo con el Índice de Multimillonarios de Bloomberg, la mayor pérdida la ha sufrido el CEO de Binance, Changpeng Zhao.

El empresario chino-canadiense debutó en el índice de Bloomberg en enero de este año con una riqueza de US$96.000 millones, uno de los más grandes del mundo. Y para mayo de este año, su fortuna ya se había reducido a US$11.600 millones, casi 90%. El informe aclara que utilizó el valor empresarial promedio para los múltiplos de ventas de Coinbase y la criptoempresa canadiense Voyager Digital como base para los cálculos.

Además de Zhao, otro multimillonario de las criptomonedas que ha visto derrumbar su fortuna es Michael Novogratz, director ejecutivo del criptobanco mercantil Galaxy Digital. La riqueza de Novogratz se ha desplomado hasta los US$2.500 millones en marzo de este año desde US$8.500 millones que tenía a principios de noviembre de 2021.

¿Criptomonedas o stablecoins? los activos de moda con sus diferencias y cercanías

Novogratz ha sido uno de los simpatizantes de la stablecoin TerraUSD, que ahora corre el riesgo de colapsar por completo en medio de un desplome en el precio del token criptográfico en el mismo ecosistema, Luna. Terra USD (UST) está vinculada directamente con el dólar estadounidense y fue la stablecoin que sufrió la peor caída esta semana.

En los últimos siete días, se desplomó más de 80%, y llegó caer casi 96% en su precio mínimo de la semana. Se lanzó al mercado con el costo de US$1 y ahora se cotiza en poco más de 16 centavos de dólar.

Así mismo, la fortuna de Sam Bankman-Fried, CEO de la bolsa cripto FTX, también se ha reducido a la mitad desde finales de marzo. Ahora cuenta con una riqueza de unos US$11.300 millones desde alrededor de US$24.000 millones que tenía en noviembre del año pasado.

El fundador de la plataforma de criptomonedas más grande de EE.UU, Coinbase Global, Brian Armstrong, también perdió gran parte de su fortuna. Tenía alrededor de US$13.700 millones en noviembre y pasó a tener algo más de US$8.000 millones a fines de marzo, según el Índice de multimillonarios de Bloomberg. Armstrong se vio afectado por la venta masiva de monedas digitales de bitcoin a ether que llevó a un colapso de Coinbase.

Finalmente, los mellizos Tyler y Cameron Winklevoss, cofundadores de Gemini y unos de los hombres más ricos en el mundo de las criptomonedas, han perdido cada uno alrededor de US$2.200 millones, o aproximadamente 40%, de su riqueza este año.