La facturación electrónica debe ser implementada por todos los obligados a facturar; los plazos reglamentados ya se cumplieron para la mayoría.

Encuentra aquí todo lo que necesitas saber sobre los plazos, implementación, conceptos básicos, sanciones relacionadas con la facturación electrónica, etc.

¿Qué es la facturación electrónica?

El sistema de facturación electrónica es una herramienta informática mediante la cual se soportan transacciones de venta, dando cumplimiento a ciertas condiciones que facilitan la inspección de la información por parte de la Dian; actualmente, esta debe funcionar según el modelo de validación previa.

La facturación electrónica busca ser una solución para la automatización de los procesos de inspección de la Dian, y una herramienta contundente contra la evasión fiscal.

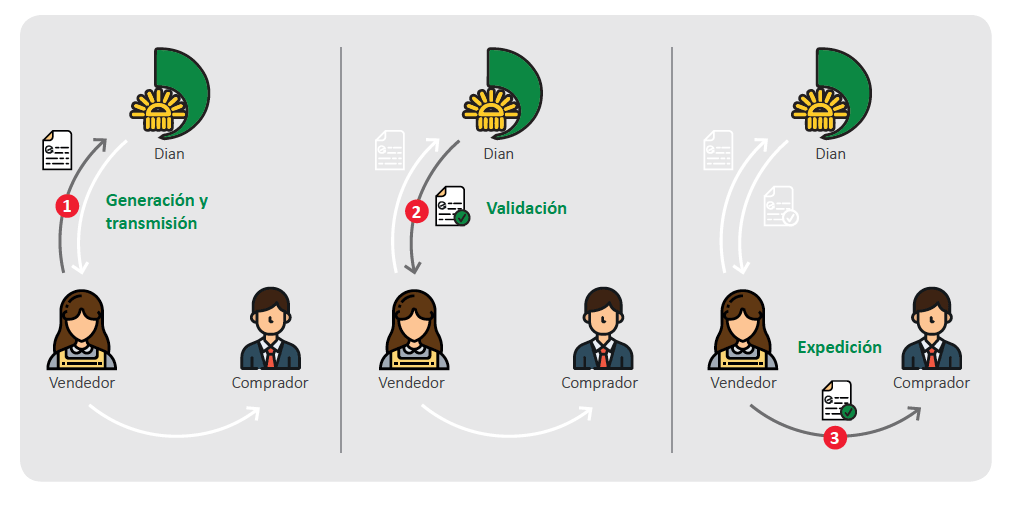

Las siguientes son las etapas por las que atraviesa una factura electrónica:

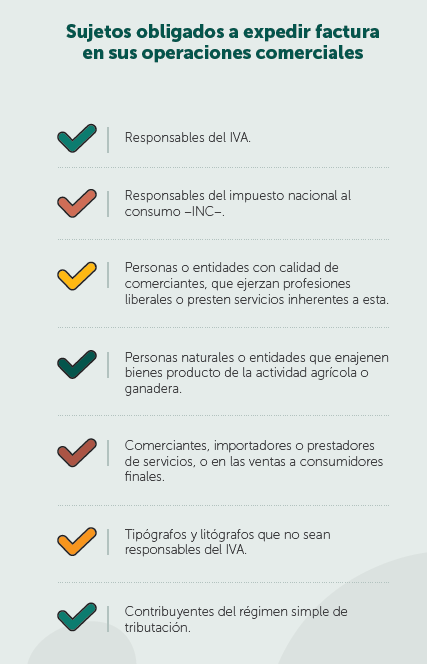

¿Quiénes están obligados a facturar electrónicamente?

En el siguiente video podrás estudiar, con el apoyo del Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, el caso de un proveedor que consulta si puede optar por no emitir facturas electrónicas aduciendo que sus operaciones no superan las cuantías menores:

Requisitos de la factura electrónica de venta

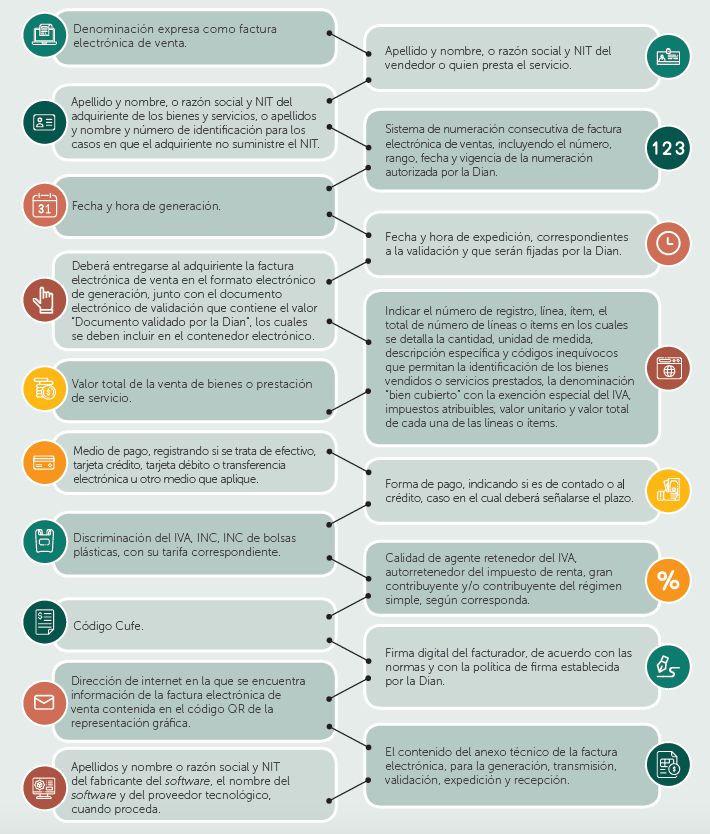

De acuerdo con el

artículo 11 de la Resolución 000042 de 2020, la validez de la factura electrónica de venta dependerá del cumplimiento de los siguientes 18 requisitos, los cuales deben ser validados por el facturador antes de realizar su respectiva entrega al adquiriente.

Opciones para implementar la factura electrónicaAquellos obligados a facturar electrónicamente podrán optar por implementar el mecanismo de factura electrónica mediante cualquiera de las siguientes tres opciones:

Con la solución gratuita: utilizando un servicio gratuito de factura electrónica de venta dispuesto por la Dian para que los facturadores electrónicos efectúen la generación, transmisión, validación, expedición y recepción de la factura electrónica, así como de las notas débito y crédito y demás documentos electrónicos derivados.

A nombre propio: a través de un desarrollo informático a la medida, el cual podrá ser ejecutado con la ayuda de un equipo de personal técnico, siguiendo las orientaciones de las normas expedidas por la Dian. Otra forma mediante la que puede cumplirse con esta obligación es empleando un software contable que cuente con la posibilidad de conectarse con la Dian.

Mediante un proveedor tecnológico: recurriendo al apoyo de personas jurídicas habilitadas por la Dian para actuar como proveedores tecnológicos autorizados para la prestación de los servicios relacionados con la facturación electrónica.

[Guía] Proveedores tecnológicos autorizados para prestar servicios de facturación electrónica.Pasos para habilitarse como facturador electrónico

[Guía] Proveedores tecnológicos autorizados para prestar servicios de facturación electrónica.Pasos para habilitarse como facturador electrónicoLos siguientes son los pasos que deben seguirse para el registro, aprobación y activación del software de factura electrónica:

Núm.

Paso

1 Ingresar al portal de la Dian, con el usuario y contraseña, al servicio informático de factura electrónica.

2 Seleccionar la opción mediante la cual se facturará electrónicamente. Se debe identificar como facturador electrónico obligado o anticipado.

3 Consultar los datos registrados hasta el momento, y asegurarse de que la información sea correcta.

4 Se enviará un enlace de prueba de habilitación adaptable al negocio en particular sobre el que se aplicará la facturación.

5 Con la información proporcionada se podrán crear facturas de prueba con un certificado de firma digital.

6 Si las pruebas del software son satisfactorias, se estará habilitado para

facturar electrónicamente.

7 Una vez el software esté listo para producir facturas a través de proveedor o solución gratuita, se podrá empezar el proceso de facturación electrónica.

8 Los rangos de numeración obtenidos deberán ser asociados al software de numeración, por medio de la opción “Asociar prefijos”.

9 Finalmente, se podrá comenzar a facturar electrónicamente.

¿Cómo implementar la facturación electrónica?Poner en marcha el sistema de facturación electrónica una vez seleccionado el mecanismo con el que el facturador iniciará tal proceso requiere efectuar con minucia cierto procedimiento ante la Dian.En nuestra Cartilla Práctica Operatividad de la factura electrónica en Colombia detallamos los pasos a seguir:Núm.

Procedimiento

Descripción1

Registro como facturador electrónico Es el primer paso del proceso. Inicia con la elección del modo de ingreso: empresa, persona natural o certificado digital, para, posteriormente, configurar el submenú facturador y los modos de operación.

2

Habilitación como facturador electrónico Este paso finaliza con la generación del Documento Oficial 1876 – Autorización de numeración de facturación con la marca de agua “Autorizado”, el cual contiene la vigencia y los rangos autorizados en la hoja 2 y las subsiguientes.

Una vez obtenida la autorización de numeración de facturación, la Dian generará de manera electrónica la clave de contenido de control para uso del facturador electrónico o su proveedor tecnológico, con datos conocidos únicamente por tal entidad. Esta clave será utilizada para la obtención del código único de facturación electrónica –Cufe– de la factura electrónica de venta.

3Activación de la solución gratuita La solución ofrecida por la Dian consiste en un servicio gratuito de facturación electrónica dispuesto para que los facturadores electrónicos efectúen la generación, trasmisión, validación, expedición y recepción de la factura electrónica, así como de las notas débito y crédito y demás documentos electrónicos derivados.

4

Generación de la factura electrónica En esta fase se deberá crear la información que contendrá la factura electrónica, para después proceder con su respectiva transmisión y posterior validación por parte de la Dian.

Esta información corresponderá a los requisitos con los que la factura deberá ser expedida, con excepción del requisito señalado en los numerales 6 y 7 del artículo 11 de la Resolución 000042 de 2020, los cuales hacen referencia a la fecha y hora de la expedición (estos datos están relacionados con el momento de la validación y serán fijados por la administración tributaria) y la entrega al adquiriente en el formato electrónico de generación (ver artículo 23 de la Resolución 000023 de 2020).

5

Transmisión de la factura electrónica El facturador electrónico o su proveedor tecnológico deberán transmitirle a la Dian los ejemplares de los documentos electrónicos con el cumplimiento de la totalidad de los requisitos.

6

Validación de la factura electrónica Después de la generación y transmisión del ejemplar de factura electrónica por parte del facturador o proveedor tecnológico, la Dian procederá a validar el cumplimiento de los requisitos con los que debe ser expedida, relacionados con la información transmitida, así como con las características demandadas en las respectivas notas débito, crédito y demás documentos.

Entre los requisitos a validar figuran la hora de expedición, forma de pago, canal de pago, régimen del vendedor, datos del fabricante del software y el código QR.

7

Entrega de la factura electrónica El deber formal de facturar electrónicamente se entiende cumplido cuando la factura es entregada al adquiriente.

Dicha factura debe ir acompañada del mensaje electrónico de validación firmado por la Dian. Por lo anterior, el adquiriente deberá señalar los medios a través de los cuales autoriza que le sea enviada la factura.

Plazos para implementar la facturación electrónicaEl calendario oficial y más reciente para la implementación de la facturación electrónica es el que se encuentra en la

Resolución 000042 de 2020, posteriormente modificada por las

resoluciones 000094 y

000099 de 2020 respecto de las fechas establecidas para las entidades públicas y los sectores de agricultura, ganadería y pesca, respectivamente.

En la siguiente herramienta podrás determinar fácilmente cuál es el plazo que te corresponde:

Validez fiscal de los tiquetes POS

Ahora bien, después de dicha fecha, los vendedores de bienes y servicios obligados a facturar electrónicamente podrán optar por usar tiquetes POS para soportar sus operaciones de venta (ver artículos 10 y 13 de la Resolución Dian 000042 de mayo de 2020). No obstante, estarán obligados a cambiarlos inmediatamente por una factura electrónica si algún cliente lo solicita.

“1. El tiquete de máquinas registradoras con sistemas P.O.S. El tiquete de máquina registradora con sistema P.O.S., lo podrán expedir los sujetos obligados a facturar; salvo que el adquiriente del bien y/o servicio exija la expedición de la factura de venta, caso en el cual se debe expedir factura electrónica de venta”.

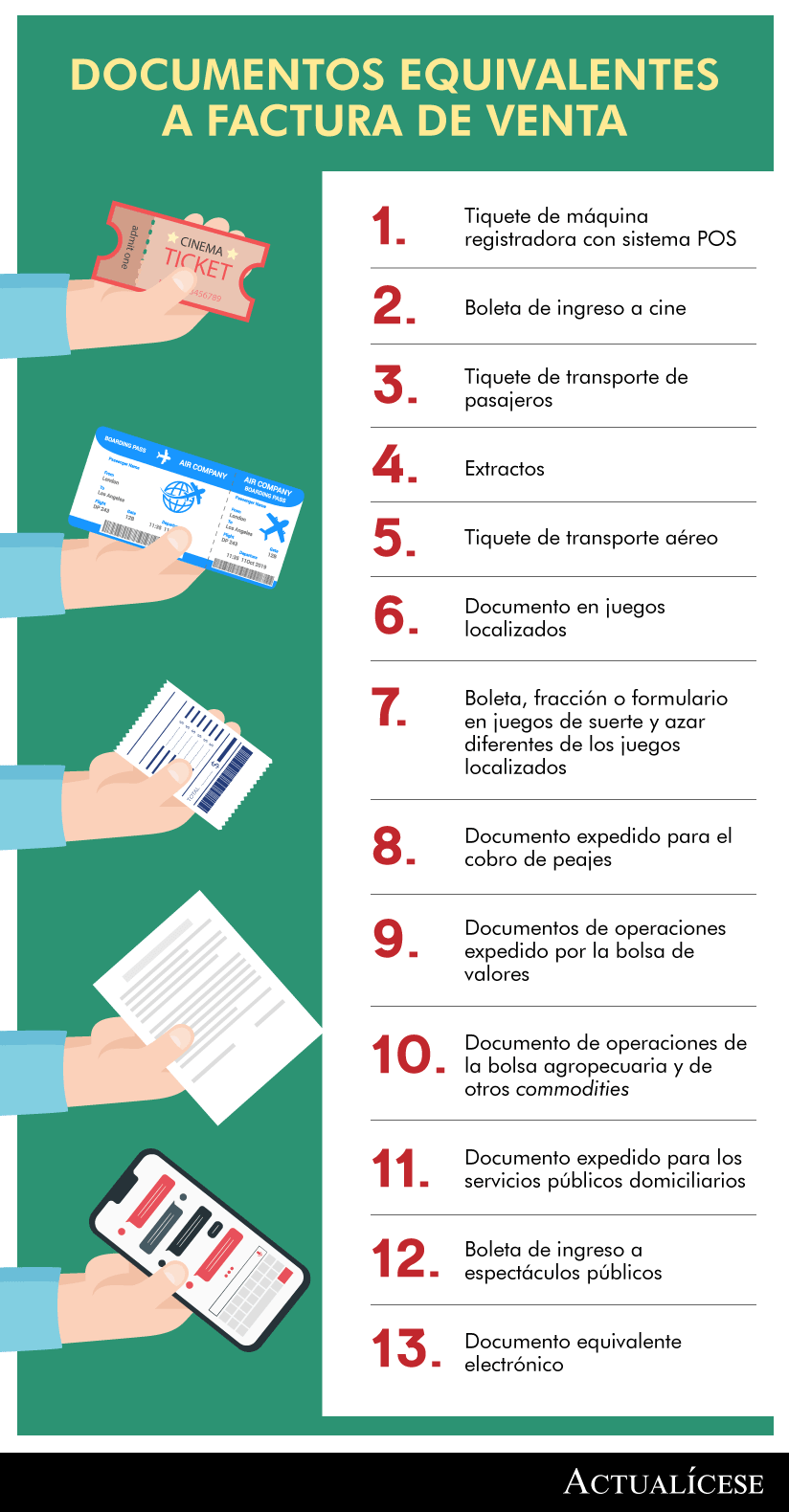

Documentos equivalentes autorizadosLa Resolución 000042 estableció nuevas especificaciones asociadas a los documentos equivalentes a factura aceptados en cumplimiento de los literales b), d), e) y g) del artículo 617 del ET, señalando los requisitos que deberán cumplir cada uno de ellos.En la siguiente infografía se presentan algunos de tales documentos equivalentes:Adicionalmente, en el siguiente video podrás escuchar de primera mano al Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica cuáles documentos equivalentes perdieron vigencia luego de la entrada en vigor de la Resolución 000042 de 2020:

¿Qué es el documento soporte?

Es el medio por el que el adquiriente soporta la compra de un bien o la adquisición de un servicio con un proveedor no obligado a facturar. Por tanto, es el comprador quien debe expedir el documento soporte y no el vendedor.

Al respecto, es importante tener en cuenta que aquellos sujetos que respalden sus operaciones con el documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente deberán transmitir a la Dian la información y el contenido de dicho documento en los términos y condiciones y los mecanismos técnicos y tecnológicos que establezca la administración tributaria (ver artículo 1.6.1.4.13 del Decreto 1625 de 2016, adicionado por el Decreto 358 de 2020).

A continuación, podrás escuchar una detallada explicación respecto de los requisitos del documento soporte en adquisiciones efectuadas a un contribuyente no obligado a facturar:

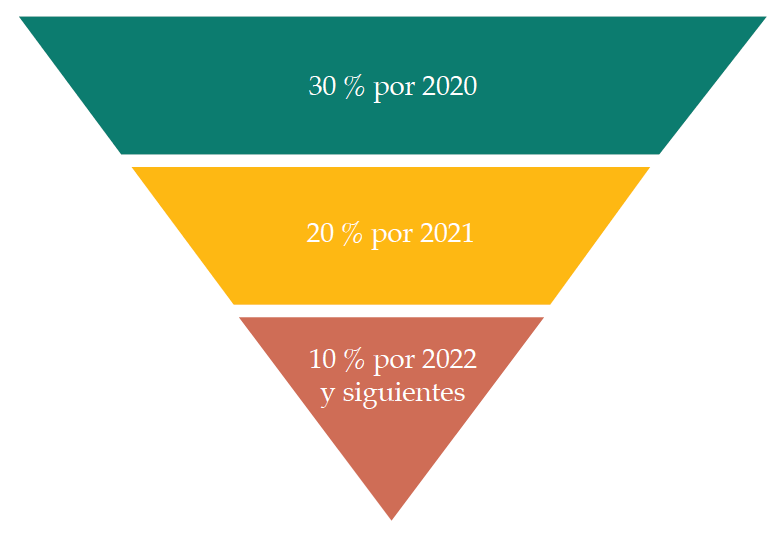

Límite de costos y gastos no soportados con factura electrónica

Sin embargo, las normas de los artículos 1.6.1.4.27 del DUT 1625 de 2016 (modificado con el Decreto 358 de 2020) y 83 de la Resolución Dian 000042 de 2020 establecieron que solo algunos de los costos y gastos en que se incurran entre noviembre 2 y diciembre 31 de 2020, y que no estén soportados en factura electrónica, estarán limitados a la aceptación del 30 %.

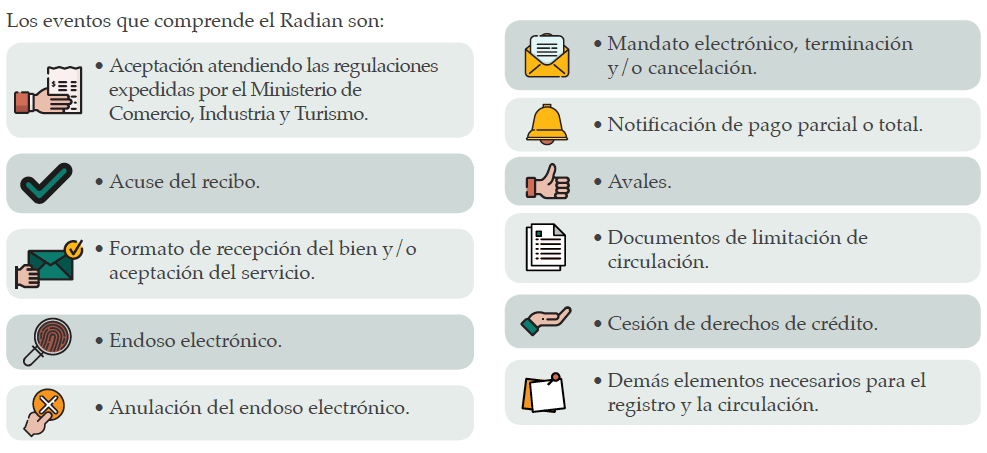

¿Qué es y cómo funciona el Radian?

Radian es una plataforma informática similar a la que se usa para recibir las facturas electrónicas que se están emitiendo en este momento; los documentos en cuestión pueden registrarse en la plataforma Radian, una vez la factura electrónica sea validada por la Dian y el Cufe sea correcto.

En el siguiente video, el Dr. Diego Guevara explica en qué consiste el Radian y cómo funciona:

El registro de facturas es similar al de realizar una nota crédito o débito, es decir, de la operación de registro se deriva un código Cude, el cual enlaza el código Cufe que fue generado al momento de expedir la factura.

Cabe anotar que cada operación dentro de la plataforma Radian afectará dicha factura con tantos Cude como operaciones de endoso o negociación se realicen sobre dicho documento.

En este punto es importante diferenciar el Cufe del Cude, y por ello te dejamos a continuación una clara explicación del Dr. Diego Guevara:

El proceso terminará cuando el documento se encuentre cancelado, y el último tenedor del título valor deberá hacer el proceso final en la plataforma en cuestión para finiquitar la trazabilidad de la negociación.

Ahora bien, de acuerdo con el

artículo 58 de la Resolución 000042 de 2020, los eventos electrónicos del Radian será generados, transmitidos y validados en el sistema informático dispuesto por la Dian y de conformidad con los mecanismos técnicos y tecnológicos que para tal efecto establezca el Anexo técnico de registro de la factura electrónica considerada como título valor.

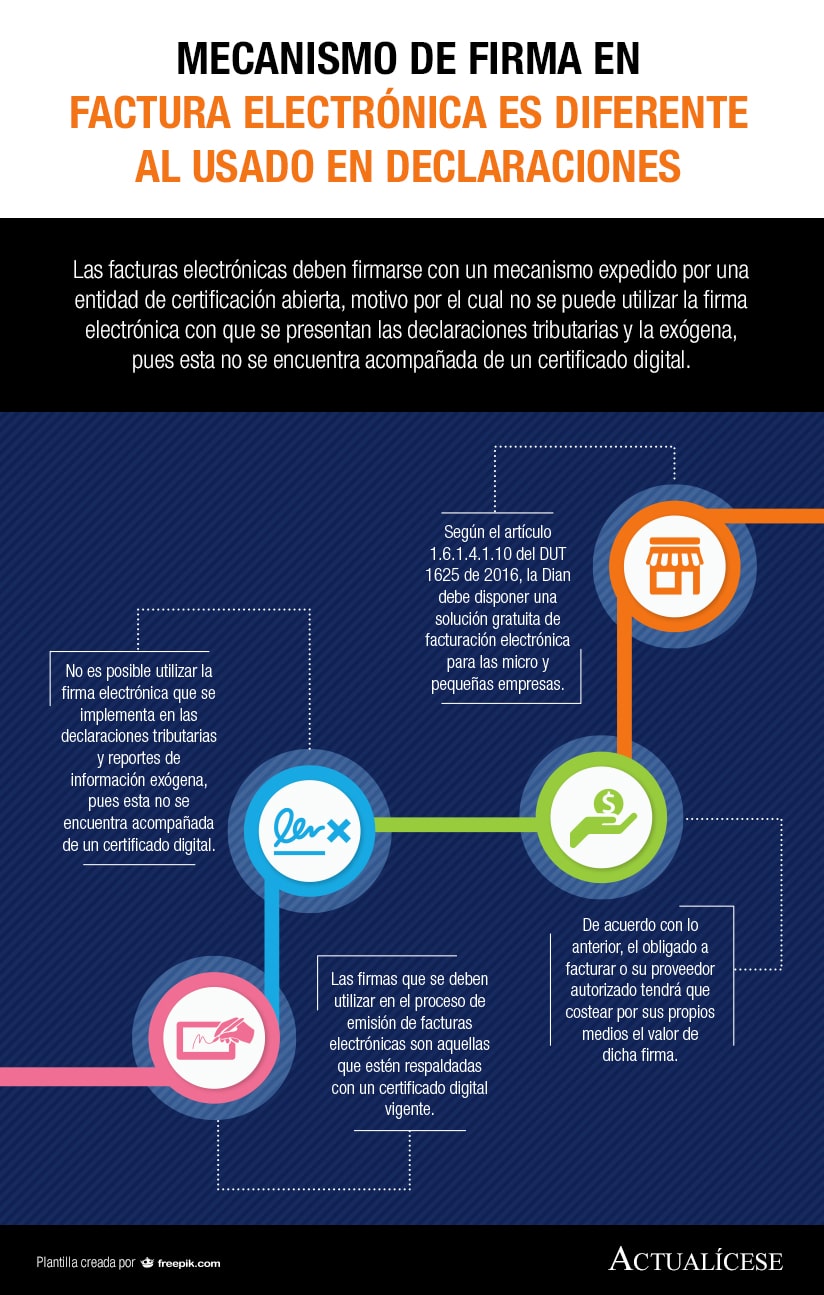

Firma electrónica: es un concepto jurídico, equivalente electrónico al de la firma manuscrita, con el que una persona acepta el contenido de un mensaje electrónico a través de cualquier medio electrónico válido. Esta firma es la empleada para marcar declaraciones tributarias.

Firma digital: es un mecanismo criptográfico que le permite al receptor de un mensaje firmado digitalmente identificar a la entidad originadora de dicho mensaje y confirmar que no ha sido alterado desde que fue firmado por el originador.

¡No pierda de vista!

El uso de la firma digital y la titularidad sobre ella conlleva responsabilidades por la emisión de la factura.

Si se realiza a nombre propio con certificado digital, la responsabilidad recaerá de manera absoluta sobre el titular de la firma.

Si se hace a través de un operador tecnológico, este compartirá la responsabilidad con el obligado a facturar, ya que firmaría de manera solidaria y daría fe de que el documento cuenta con una elaboración correcta, íntegra y, sobre todo, que cumplirá con los requisitos de la validación previa estipulada por la Dian.

En el siguiente video, el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, amplía las diferencias entre estos dos términos:

Sanciones

Aquellos que no cumplan con la obligación de facturar electrónicamente o no cuenten con los sistemas de facturación electrónica requeridos podrán ser objeto de las siguientes sanciones:

En el siguiente video, el Dr. Diego Guevara se refiere a la sanción por no implementar la facturación electrónica:

Expedición de facturas sin requisitos: la multa equivale al 1 % del valor de las operaciones facturadas, sin exceder un máximo de 950 UVT ($32.557.000; ver

artículo 652 del ET).

Escucha de primera mano al Dr. Diego Guevara para estudiar la sanción por expedir facturas sin requisitos; específicamente, en el caso en que dichos documentos se emiten sin la resolución de autorización de numeración:

Por no enviar información o enviarla con errores: se podría aplicar una multa que no supere las 15.000 UVT, cuyo valor se determinaría de acuerdo con los siguientes criterios:

si es por no suministrar datos, el monto sería del 5 % sobre las sumas respecto de la información no entregada;

en caso de que la información sea errónea, correspondería al 4 % de las sumas respecto de las cuales se suministró de manera errónea; y

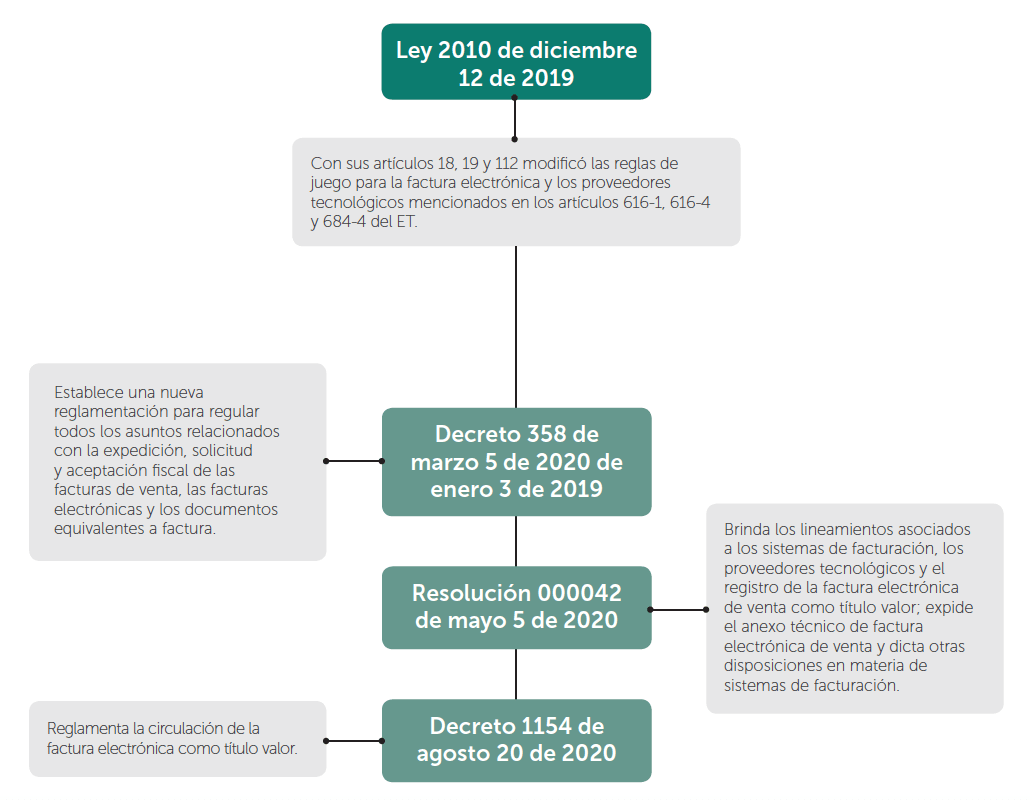

Ruta normativa de la facturación electrónica

La normativa más reciente con relación a la operatividad de la facturación electrónica (sin tener en cuenta las resoluciones relacionadas con los plazos) es la siguiente:

Toda esta información y mucha más la encuentras en nuestra Cartilla Práctica

Operatividad de la factura electrónica en Colombia, disponible en nuestra plataforma de publicaciones. ¡Qué esperas para ir a verla!

Facturación electrónica en Colombia (actualicese.com)