Superfinanciera le pone la lupa al trabajo de los asesores financieros en redes sociales

El órgano regulador ha emitido dos resoluciones en menos de dos meses sobre el trabajo de asesoría financiera en redes sociales

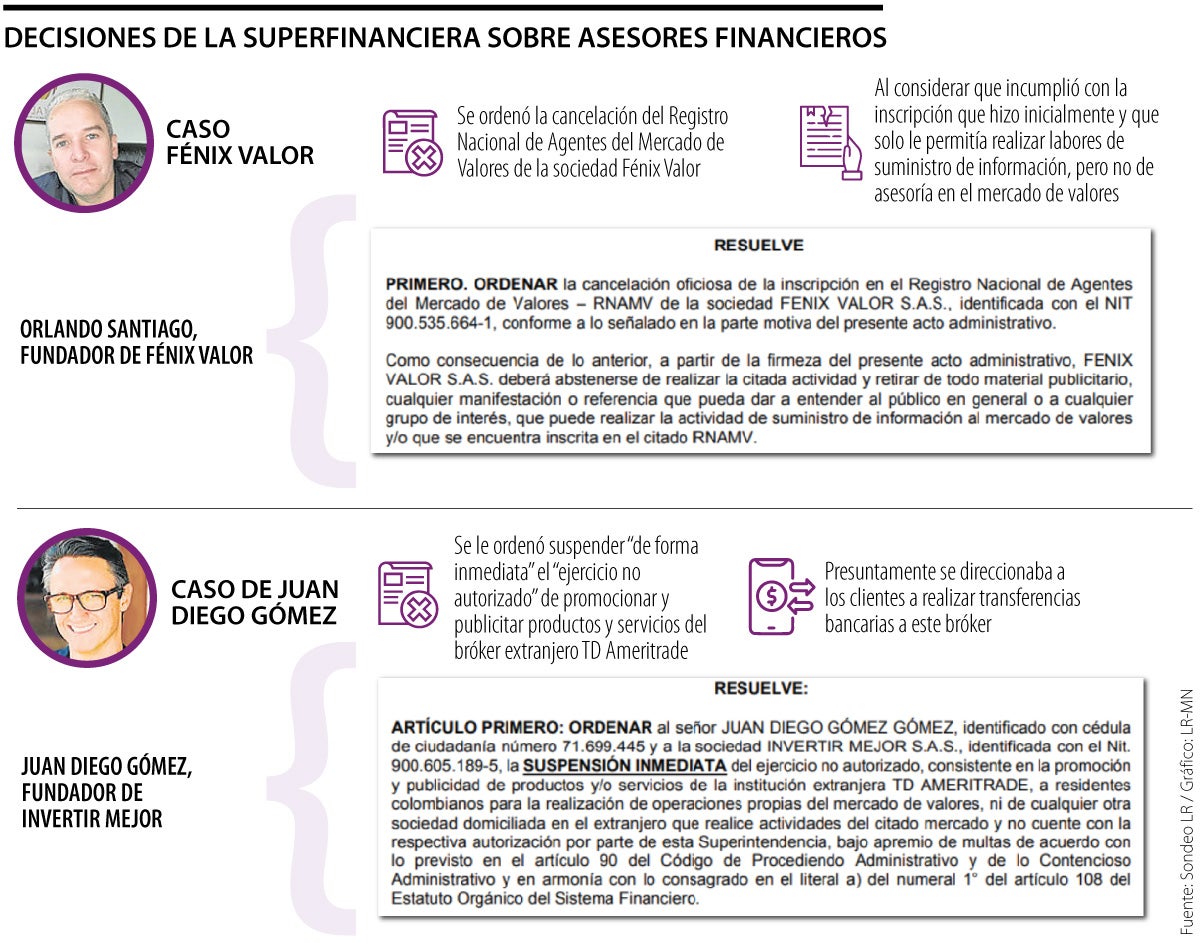

Dos decisiones en menos de dos meses parecen indicar que la Superintendencia Financiera le está poniendo la lupa al trabajo que realizan los llamados influencers financieros en las redes sociales. La más reciente fue una resolución en contra de Fénix Valor, manejada por el analista Orlando Santiago, y que se suma a la que en diciembre se tomó contra Juan Diego Gómez.

En la decisión sobre Santiago, se ordenó la cancelación del Registro Nacional de Agentes del Mercado de Valores de la sociedad Fénix Valor, al considerar que incumplió con la inscripción que hizo inicialmente y que solo le permitía realizar labores de suministro de información, pero no de asesoría en el mercado de valores.

En la decisión, el despacho de Juan Guillermo Aguilar, de la Delegatura para Intermediarios de Valores, aseguró que encontró que Santiago, “ha difundido opiniones respecto de inversiones en el mercado de valores en plataformas digitales como YouTube y redes sociales como X (anteriormente Twitter)”.

Bajo el análisis, este tipo de manifestaciones podrían estar induciendo al público a considerar operaciones específicas sobre valores, “a pesar de que dicha entidad fuera advertida de abstenerse de realizar este tipo de actividades, conforme a lo descrito en el considerando que antecede y según lo prevé la normativa aplicable a la actividad de suministro de información”.

La Superfinanciera también asegura que el servicio ha difundido informes donde se alude a que si se utilizan estos datos se “garantizará la recuperación rápida de las inversiones que realicen aquellos que tengan acceso a dichos documentos”, junto con opiniones sobre el mercado.

Además, la delegatura dijo que encontró algunos correos electrónicos enviados a clientes de la sociedad, “en cuyos asuntos se habla de ‘tips’, sugerencias, indicaciones y rentabilidades de inversión”.

La resolución recopila una serie de ejemplos con los que concluye que la sociedad estaría excediendo el alcance de la actividad de suministro de información al mercado de valores que se le dio y recuerda que la autorización inicial “no contempla el suministro de opiniones, recomendaciones”.

LOS CONTRASTES

Natalia EscobarSocia de Posse Herrera Ruiz

"El ejercicio de la actividad de asesoría en valores por parte de las entidades vigiladas por la Superintendencia Financiera está reglamentada, es decir, no es libre".

Orlando SantiagoGerente de Fénix Valor

“Si el lema es callar a la gente, porque pueden haber opiniones que molesten a ciertos sectores, pues lo seguiremos haciendo porque nadie me puede quitar el derecho a opinar”.

Santiago dijo que a Fénix Valor no la culpan ni por captar recursos, ni por manejar portafolios de terceros y aseguró que hasta el momento no ha sido notificado. “Yo me pregunto, ¿será que es un delito que alguien por tener la experiencia y por tener conocimientos, 23 años llevo en este negocio, es un delito dar mi opinión donde claramente digo que no es una recomendación para que la gente se beneficie? Realmente, esto es lamentable”.

El analista agregó que la decisión se dio “por razones como decirle a la gente que PEI en 2023 a $24.000 era absurda y que en la OPA de Cemex deberían vender a $4.735 quienes la tuvieran”.