Expertos analizan qué es mejor y cuál de las dos remuneraciones conviene más; todo depende, dicen, de lo que gane en su trabajo

Cuando ya se ha alcanzado un alto nivel de jerarquía en una organización, tiene labores de responsabilidad permanentes y su salario alcanza a superar los 10 salarios mínimos puede ser un momento oportuno para evaluar si resulta económicamente favorable cambiar la forma de estipular el salario pasar del ordinario al integral.

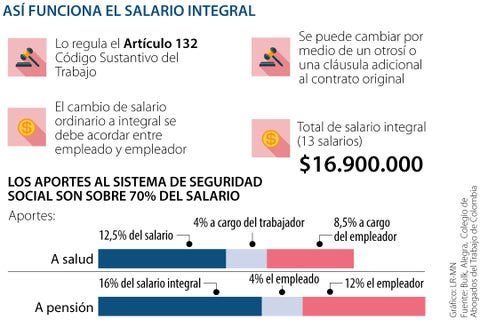

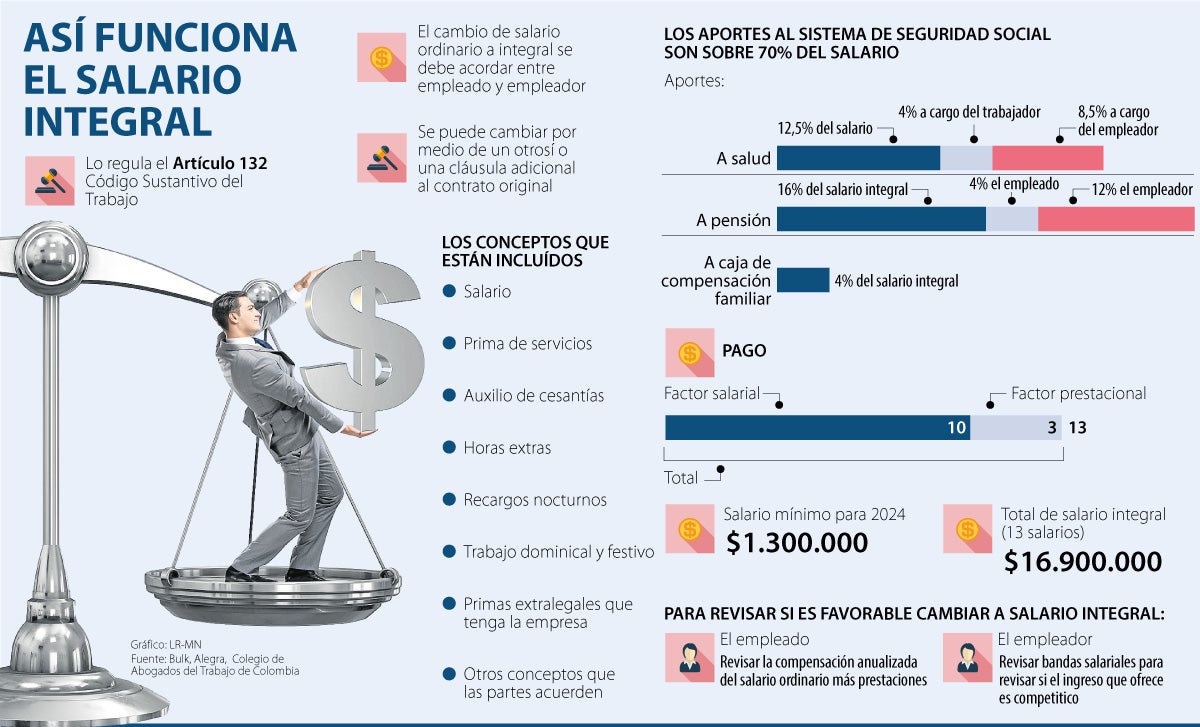

Con este tipo de salario se le pagará su remuneración junto con un monto en el que ya está contemplado el trabajo nocturno, el extraordinario, el dominical y festivo; y las primas legales y extralegales y los interés a las cesantías, y no hay pago por subsidios.

Su monto mínimo, en casos de jornada máxima legal, es de 13 salarios mínimos legales mensuales vigentes (Smlmv), y se deberá pagar los aportes al sistema de seguridad social sobre 70% del salario.

Conociendo de que tipo de salario se trata, tiene que saber que como el artículo 132 del Código Sustantivo del Trabajo establece que este cambio no es unilateral, sino que dependerá de la voluntad de las partes, empleador y empleado, y debe quedar acordado por escrito.

Angélica María Carrión Barrerrol, directora general y socia de López & Asociados, y gobernadora para 2024 del Colegio de Abogados del Trabajo de Colombia, señaló que revisar la compensación anualizada, las bandas salariales y las políticas de aumento salarial son criterios para que el empleador y el trabajador evalúen si es económicamente favorable cambiar la modalidad de salario.

“La compensación del trabajador con salario integral debe revisarse como total ingreso anualizado para poder compararlo con el salario ordinario y las prestaciones anualizadas y determinar si el ingreso de salario integral anual es competitivo.

"Los empleadores antes deben revisar sus bandas salariales para definir a partir de qué ingreso es competitivo ofrecer el acuerdo, y sus políticas de aumento y movilidad de ingreso, pues en el caso de salarios integrales existe una obligación de aumento salarial anual igual al del salario mínimo y, si los demás salarios ordinarios o superiores al mínimo integral aumentan en porcentajes o fechas diferentes, se deben prever las distorsiones que estos aumentos diferenciales pueden causar en las empresas”.

María Paula Aristizábal, abogada de Godoy Córdoba, señala que para el empleador es conveniente desde un punto de vista administrativo, porque con un salario integral es más fácil el pago de nómina, ya que si se causan recargos no hay que hacer cálculos particulares mes a mes del trabajador porque ya está en su salario.

Tampoco toca hacer pagos adicionales en las fechas en junio y diciembre para pagar la prima o pagar cesantías a mas tardar el 14 de febrero.

“El salario integral es una figura laboral que resulta competitiva para el enganche de trabajadores de compensaciones altas, asimismo, por ser más simple, resulta competitiva y fácil de entender para compañías multinacionales”, dijo Carrión, complementando los beneficios para el empleador.

Para que un empleado determine si es favorable o no cambiar de salario ordinario a integral, Aristizábal señala que se pueden dar varios escenarios.

Un ejemplo que pone es si un empleado tiene un salario ordinario de $16 millones, y se le suma un salario adicional por cesantías, y otro salario por prima, repartido en los dos pagos de junio y diciembre.

No sería favorable si pasa al salario integral y recibe el mínimo para este año, $16.900.000 (13 salarios mínimos) durante 12 meses. “Pero si tuviera un salario ordinario mucho más inferior, pasarse a salario integral podría ser mucho más favorable por el salto en la escala salarial, teniendo en cuenta que un salario integral nunca puede estar compuesto por menos de 13 salarios mínimos”, indicó la abogada.

ANGÉLICA MARÍA CARRIÓN BARRERODIRECTORA GENERAL Y SOCIA DE LÓPEZ & ASOCIADOS

“Los salarios integrales permiten meses de compensaciones iguales reduciendo el impacto que tienen en los meses de junio y diciembre el pago de primas y cesantías”.

NICOLÁS RICOPROFESOR DE DERECHO LABORAL DE LA UNIVERSIDAD DE LOS ANDES

"El salario integral representa una ventaja importante al permitir un mayor flujo de caja para los empleadores y representar un costo menor dentro de los factores prestacionales al compensarlo previamente a la causación de estos".

MARÍA PAULA ARISTIZÁBALABOGADA DE GODOY CÓRDOBA

“Ya no habrá pagos en junio y diciembre por otros conceptos, pero sí más dinero anual, si lo organiza bien tendría un ahorro interesante para los fines que prevé cumplir”.

Otro escenario beneficioso de tener pactado el salario integral es que las empresas están obligadas a ajustar el salario mínimo integral cada año, conforme el ajuste que se haga del salario mínimo.

Entonces, en 2023 el salario mínimo integral estuvo en $15.080.000, y de forma automática y obligatoria, para este año incrementó el ingreso mensual de salario integral a $16.900.000, pues con el incremento de 12% al salario mínimo y ubicarse en $1.300.000 aumenta el total de los 13 salarios mínimos del integral.

“La persona tuvo un incremento de $1.900.000. Bajo un salario ordinario en una escala más baja de los números que estamos trabajando es probable que no haya un incremento de tal magnitud, que sea por ejemplo solo con el IPC. En ese caso sería mucho más favorable”, concluyó Aristizábal.

El docente de derecho laboral de la Universidad de los Andes, Nicolás Rico, señala que este incremento es una desventaja importante para el empleador, ya que que desde 2022 se ha visto que el salario mínimo se ha mantenido en un crecimiento de dos dígitos.

"Significa un encarecimiento significativo en los costos laborales de este tipo de salarios, generando incluso una desintegralización de esta figura", dijo el docente.

Antecedentes

En el salario integral se incluye toda la remuneración y lo concerniente a lo prestacional, por lo cual el empleado tendrá que asumir que ya no contará con pagos adicionales como horas extras o dominicales.

Pero lo que no está incluido en este salario son las vacaciones, los aportes a seguridad social, los aportes parafiscales, la indemnización por despido injustificado, y en caso de una sanción moratoria por no pagar el salario al terminar el contrato, este monto será para el empleador.