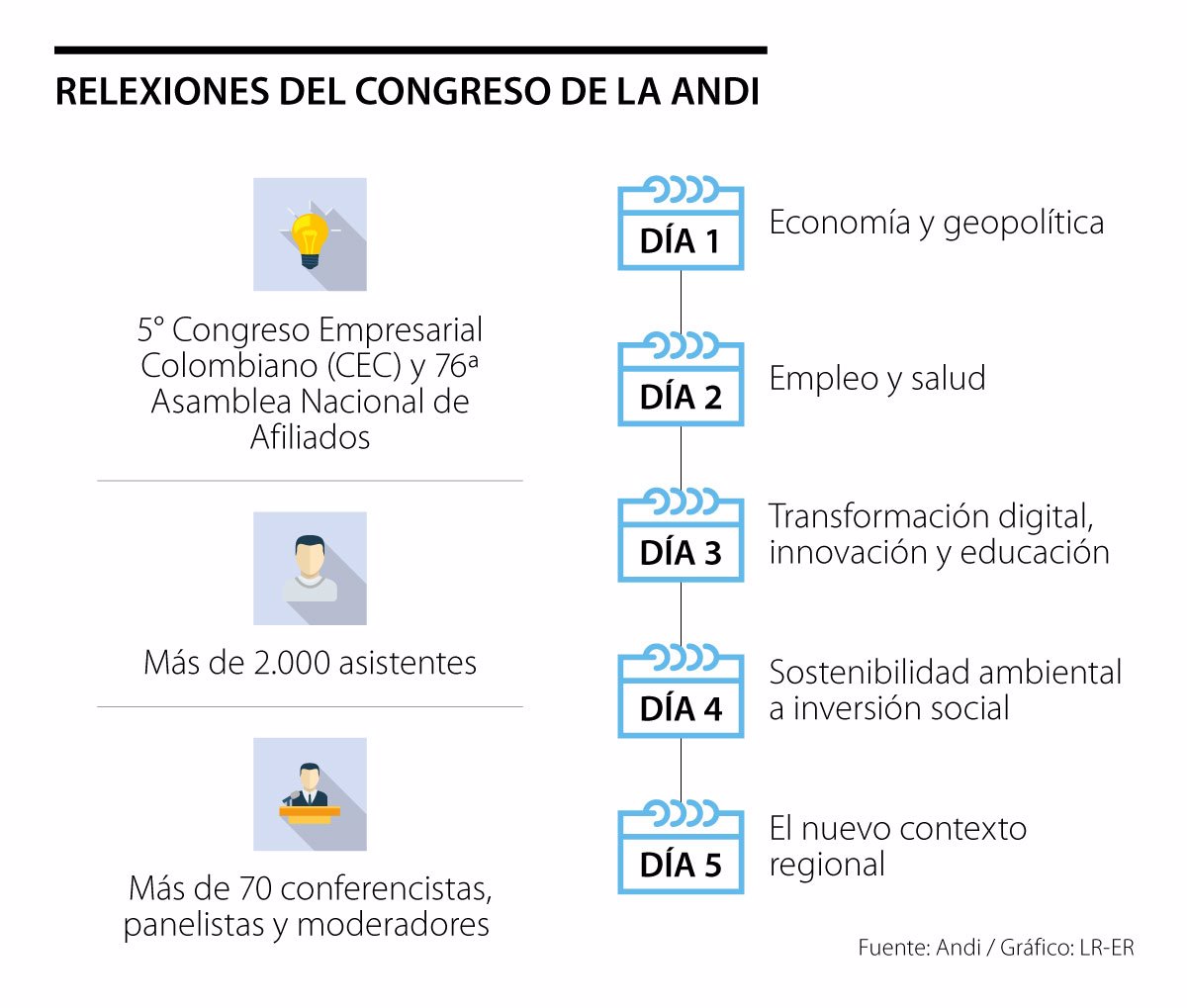

En los cinco días de conferencias el evento registró más de 2.000 asistentes virtuales y participaron más de 70 panelistas y conferencistas

Este año, por primera vez, y dadas las complicaciones derivadas de la pandemia del covid-19, la Asociación Nacional de Empresarios de Colombia (Andi) realizo su asamblea anual de forma virtual, en un centro de convenciones digital en que más de 2.000 asistentes participaron de cinco días de conferencias.

Durante la jornada de apertura, centrada en la economía y la geopolítica, el presidente de la Andi, Bruce Mac Master, fue directo al grano y planteó una propuesta concreta para reactivar la economía: que el Banco de la República otorgue un crédito al Gobierno Nacional, con un plazo de entre 30 o 50 años, términos flexible, bajos intereses y que, eventualmente, sea renovable, para crear con este dinero un fondo de salvamento y rescate de empresas.

El ministro de Hacienda, Alberto Carrasquilla, señaló por su parte que el país ya está entrando a la fase de recuperación, mientras que Juan Carlos Echeverry, exministro de Hacienda, manifestó que la recuperación se dará en al menos cinco años.

El empleo y la salud fueron el eje de la segunda discusión, en la que el director general de Empleo, Trabajo y Asuntos Sociales de la Ocde, Stefano Scarpetta, mencionó que si bien la primera ola de covid-19 hizo que 31 millones de empleos se perdieran en el mundo, dio a conocer que si hubiera un rebrote, se espera que la cifra aumente a 53 millones de puestos.

Ante esta disyuntiva que plantearon varios gobiernos entre salud y economía, el director de la Organización Internacional del Trabajo, Guy Ryder, dijo que el desempleo está afectando a los más vulnerables, y que es prioritario para los gobiernos “saber sustentar los costos económicos que conllevan los apoyos a las empresas”.

La transformación digital, la educación y la innovación fueron el tercer punto de discusión del evento, en el que se planteó el interrogante sobre cómo el gran reto para lograr la educación de calidad hoy tiene que ver con cerrar brechas digitales, al respecto María Victoria Angulo, ministra de Educación, destacó cómo en el país se está pensando en llevar la educación hacia un foco que considere las competencias ciudadanas y socioemocionales.

El cómo se está dando la sostenibilidad ambiental a inversión social, especialmente en el campo empresarial, fue la discusión que enmarcó el cuarto día de evento, y la economía circular cobró especial relevancia, pues es una necesidad que respaldan figuras como el presidente de Postobón, Miguel Escobar, o César Caicedo, presidente de Colombina.

Finalmente, la última reflexión se centra en nuevo contexto regional, donde la Nobel de economía Esther Duflo se refirió al rol de los expertos en esta disciplina para el mundo de hoy, y cómo se debe pensar de una forma diferente en cómo aportar al mundo postcovid.