Conoce cuáles son los riesgos de fraude que se pueden presentar en una copropiedad o propiedad horizontal de acuerdo con lo señalado por el conferencista Harold Andrés García.

Para esto es importante que te relaciones con los procesos que suelen darse en esta figura; conócelos a continuación.

A continuación, en nuestras #CharlasConActualícese podrás encontrar los principales riesgos que pueden surgir dentro de los procesos que llevan a cabo las propiedades horizontales o copropiedades en Colombia, riesgos a los que el revisor fiscal deberá prestar atención de acuerdo con el análisis y las pautas de nuestro conferencista Harold Andrés García Serna, contador público con experiencia en equipos de auditoría:

Antes de abordar los riesgos de fraude de una copropiedad o propiedad horizontal es importante conocer los procesos que realizan este tipo de personas jurídicas. Esto con el fin de conocer la entidad de forma integral y evaluar los riesgos en cada proceso.

Procesos de las copropiedades en Colombia

Los procesos que podrían relacionarse tanto en sociedades como en copropiedades en Colombia son los siguientes:

Proceso de ingresos y cartera: en este proceso se encuentran involucradas las cuotas ordinarias previstas en los presupuestos y las cuotas extraordinarias acordadas por los copropietarios que son la principal fuente de ingresos en una copropiedad, al mismo tiempo, el proceso de cobro de cartera es de gran responsabilidad en las copropiedades dado que sus fuentes de ingresos no son tan diversas como en una sociedad comercial.

Proceso de compras, gastos y pagos: aquí se validan los temas relacionados con la selección y contratación de proveedores de la copropiedad y se verifica la eficacia de los pagos a proveedores.

Proceso de inventarios: los inventarios en las copropiedades se relacionan con los bienes comunes, los cuales pueden clasificarse como esenciales o no esenciales. La Orientación Técnica 015 señala que los bienes esenciales son indispensables para la existencia, estabilidad y seguridad del edificio, es decir, los bienes imprescindibles, y estos no serán reconocidos en los estados financieros de la copropiedad. Un ejemplo de este tipo de bienes es el terreno.

Por su parte, los bienes no esenciales que pasan a ser de dominio de la copropiedad mediante escritura pública, también denominados bienes comunes desafectados, deberán ser reconocidos en los estados financieros.

Es decir que el proceso de inventarios debería centrarse en la auditoría de estos últimos bienes, sin querer decir que los bienes esenciales no sean parte de la labor de fiscalización del revisor fiscal.

Proceso de nómina: la magnitud de los procesos de nómina de una copropiedad dependerá del uso de esta. En las propiedades horizontales de uso mixto es donde hay mayor cantidad de personal que se vincula en la nómina. No obstante, según el conferencista, es poco usual que una copropiedad lleve a cabo contratos de trabajo, puesto que ha sido común la vinculación a través de contratos de prestación de servicios.

Proceso financiero y contable: hace referencia a los procesos de la información de la copropiedad que permiten la construcción de los estados financieros de la propiedad horizontal. En este proceso se recomienda el uso de software para mayor control y organización.

“La revisión de los procesos de una copropiedad permitirá evaluar los riesgos existentes”

La revisión de los procesos de una copropiedad permitirá evaluar los riesgos existentes. De acuerdo con lo expuesto por el conferencista, de los procesos mencionados, los que se vinculan mayormente con las copropiedades son los procesos de ingresos y cartera, procesos de compras, gastos y pagos y proceso financiero y contable.

Riesgos de fraude en los procesos de una copropiedad

A continuación, se presentan los riesgos que pueden surgir en las copropiedades en relación con los procesos de administración de proyectos, contratación de proveedores y pago de facturas, así como en los de ingresos y cobro de cartera, de acuerdo con lo manifestado por el conferencista Harold Andrés García.

En los procesos de administración de proyectos, contratación de proveedores y pago de facturas existen los siguientes riesgos:

El primer riesgo mencionado es la apropiación de dinero a través del giro de cheques o transferencias a personas no autorizadas o para pagos que no tienen relación con la copropiedad. Puede suceder que se realicen pagos a facturas de las cuales la copropiedad no recibió ningún beneficio.

El segundo riesgo relacionado por el conferencista es el pago de cheques o giros de dinero para pagar a los proveedores, los cuales son endosados y canjeados por otra persona.

El tercer riesgo son los abonos al proveedor de un conjunto con recursos que corresponden a otro conjunto o entidad.

Otro de los riesgos que se pueden presentar es el favorecimiento de proyectos o contratos a nombre de proveedores con el ánimo de recibir dádivas o comisiones en dinero por otorgar el contrato o proyecto.

El cuarto riesgo mencionado es el de los anticipos que se pueden realizar a nombre del administrador para el pago de gastos varios.

En la parte contable también está el riesgo de que se registre el pago de una factura más de una vez.

Por su parte, según lo expuesto por el conferencista, los riesgos relacionados con el proceso de ingresos y cartera en una copropiedad son los siguientes:

La retención en beneficio propio o mal empleado de los fondos recaudados por parte del personal.

La manipulación de los abonos por recaudos de propietarios asignándolos de manera incorrecta, por ejemplo, aumentando la deuda de otro propietario.

La apropiación de cuotas extraordinarias, que por su misma naturaleza podrían ser ocultadas de forma más fácil que las ordinarias sobre las cuales la asamblea de propietarios ejerce mayor control.

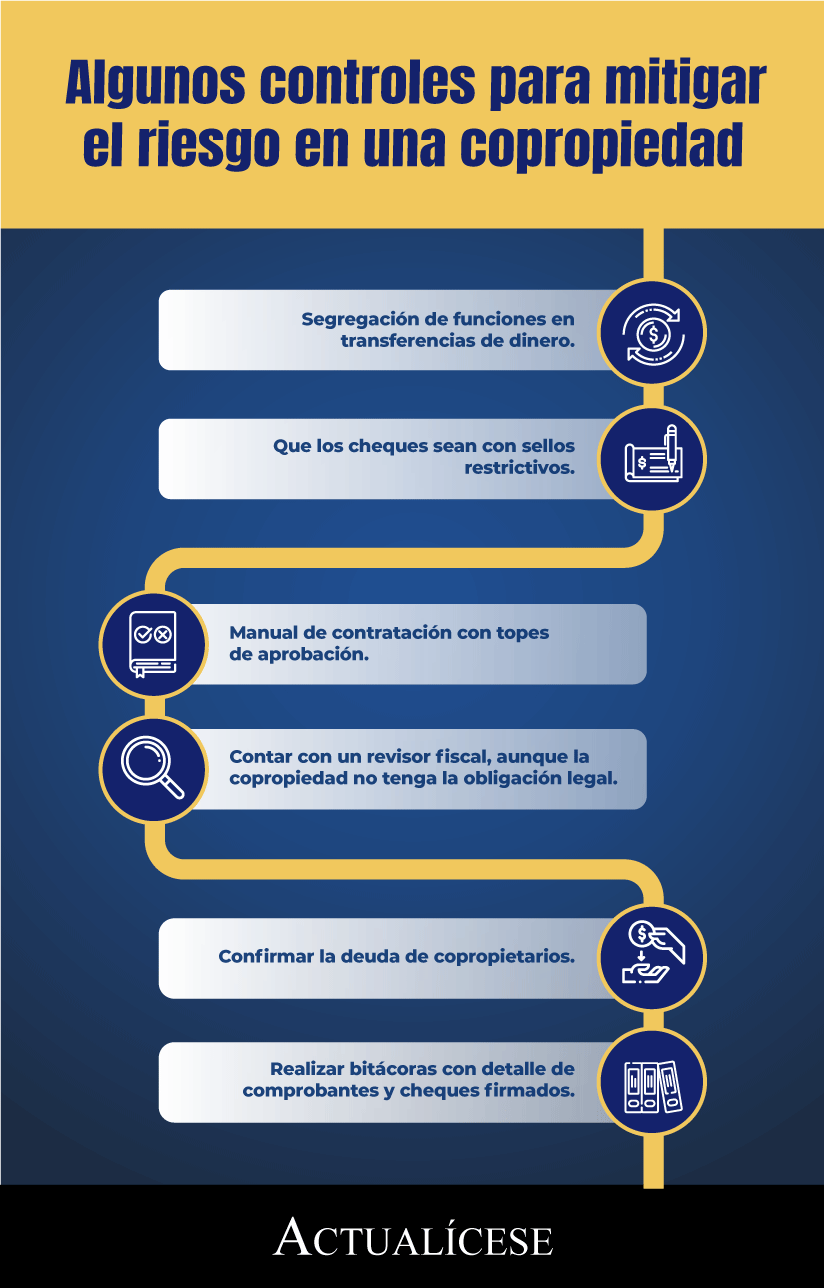

En la siguiente infografía se presentan algunos de los controles más generales para mitigar estos riesgos: