En Colombia es posible contratar menores de edad con ciertas limitaciones y requisitos establecidos en la ley laboral, esto para salvaguardar los derechos de estos sujetos de especial protección.

A continuación, estudiaremos 10 claves importantes para considerar al momento de la contratación.

Si bien el artículo 29 del Código Sustantivo del Trabajo –CST– expresa que solo tienen capacidad para firmar un contrato laboral los mayores de edad, el artículo 30 del CST dispone que se permite la contratación de menores de edad siempre que medie autorización del Ministerio del Trabajo con la previa solicitud de los padres.

Los niños, niñas y adolescentes son sujetos de protección constitucional, esto conforme a lo establecido en el artículo 44 de la Constitución Política de Colombia; por ende, la familia, la sociedad y el Estado deben procurar su protección. Por esto no es tan sencillo que un menor de edad labore, pues debe protegerse ante la explotación infantil.

Debido a ello, es importante tener claros estos 10 puntos a la hora de contratar trabajadores menores de edad.

1. Edad mínima para trabajar

Conforme a lo establecido en el artículo 35 de la Ley 1098 de 2006, una persona puede laborar a partir de los 15 años cumplidos.

Estos podrán laborar siempre que no se realicen actividades que puedan ser catalogadas como trabajo infantil, cualquiera que afecte o atente contra la vida, la seguridad o la integridad física, emocional o mental del adolescente.

2. Menores de 14 podrían laborar en situaciones puntuales

Si bien la norma dispone que a partir de los 15 años es posible laborar, conforme a lo establecido en el parágrafo del artículo 35 de la Ley 1098 de 2006 se permite que un niño entre los 5 y los 14 años obtenga un permiso para laborar, pero únicamente si las actividades son culturales, artísticas, recreativas o deportivas.

Debe tenerse en cuenta que solo podrán laborar 14 horas semanales, y el dinero de su salario y derechos laborales debe ser dirigido a la educación y el bienestar del menor.

3. Se requiere un permiso del Ministerio del Trabajo

“antes de que el menor empiece a laborar se debe tramitar ante el Ministerio del Trabajo un permiso de trabajo”

Es importante tener claro que no basta con que el adolescente tenga la edad mínima, sino que, además, antes de que el menor empiece a laborar se debe tramitar ante el Ministerio del Trabajo un permiso de trabajo.

Este se solicita ante el inspector de trabajo, a petición de los padres y el empleador, quienes deben asistir en todo el proceso para el otorgamiento de dicho permiso.

4. Deben cumplirse unos requisitos para el otorgamiento del permiso

Al momento de realizar la solicitud del permiso, de acuerdo con el Manual del Inspector del Trabajo el empleador y los padres del menor deben acreditar lo siguiente:La identificación del menor y el empleador.

Manifestarse la actividad que realizará el trabajador adolescente.

Los términos del contrato de trabajo, incluidos el salario y la jornada laboral.

Presentar un certificado de escolaridad del adolescente; si este no ha terminado su primaria, deberá acreditar su inscripción en una institución de educación.

En la solicitud debe comprometerse el empleador a facilitar el tiempo para el proceso educativo y de formación.

Debe aportarse un certificado del estado de salud del adolescente.

Garantizarle al trabajador la salud, seguridad social y educación en la ejecución del contrato.

Cumplidas las anteriores garantías, el inspector autorizará el trabajo del menor, teniendo en cuenta que este realizará una visita para determinar las condiciones del trabajo y de la seguridad y salud del trabajador.

En caso de incumplirse alguna de las garantías el inspector podrá negar o revocar dicho permiso.

5. Los menores de edad no pueden laborar para actividades de riesgo

Conforme a lo establecido en el artículo 117 de la Ley 1098 de 2006 y la Resolución 1796 de 2018, los niños, niñas y adolescentes no podrán laborar para actividades riesgosas nocivas para la salud e integridad física o psicológica.

Dentro de tales actividades se encuentran aquellas que expongan a los menores de 18 años a ruido continuo, las que impliquen el uso de herramientas, maquinaria o equipos que los expongan a vibraciones, las que se desarrollen en ambientes térmicos extremos (calor o frío) en ambientes cerrados o abiertos y las que expongan a los menores de 18 años a radiaciones ionizantes, entre otras.

6. Jornada máxima que pueden laborar los menores de edad

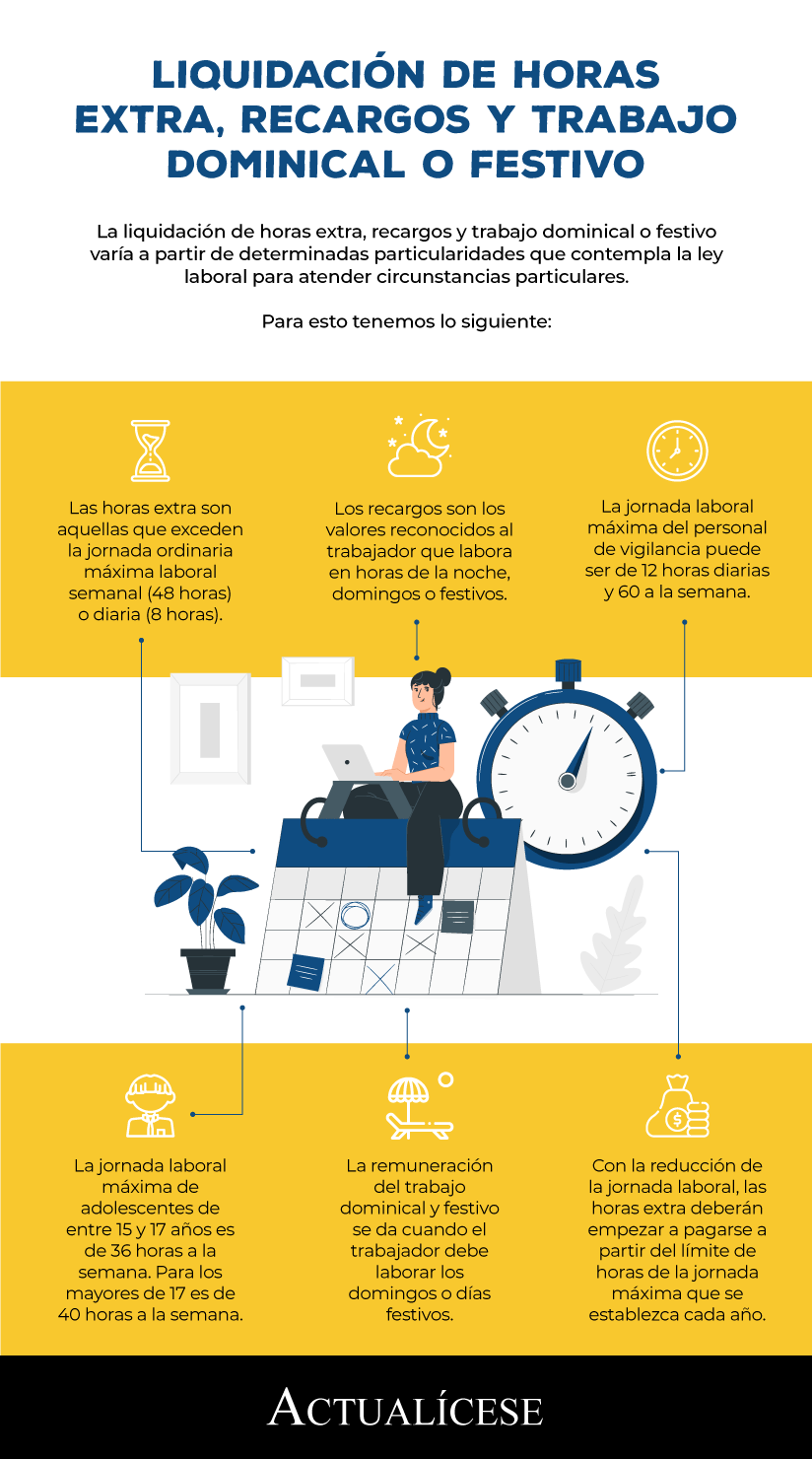

La jornada laboral de los niños, niñas y adolescentes no es igual a la de los mayores de edad. En concordancia con lo establecido en el artículo 161 del CST, será así:Los adolescentes mayores de 15 y menores de 17 años solo podrán trabajar en jornada diurna máxima de 6 horas diarias y 30 horas a la semana y hasta las 6:00 de la tarde.

Los adolescentes mayores de 17 años solo podrán trabajar en una jornada máxima de 8 horas diarias y 40 horas a la semana y hasta las 8:00 de la noche.

7. Los menores de edad no pueden laborar horas extra

Teniendo en cuenta la jornada máxima que puede laborar un menor de 18 años, es claro que no puede trabajar por fuera de esta jornada; por lo tanto, no deben causarse horas suplementarias.

En caso de que eso ocurra, el empleador estaría expuesto a visitas, investigaciones y hasta multas por parte del Ministerio del Trabajo por su incumplimiento, además de la posibilidad de revocatoria del permiso de trabajo del menor de 18 años.

8. ¿Qué pasa si la adolescente se embaraza?

Cuando esto ocurre, el artículo 116 de la Ley 1098 de 2006 dispuso que las adolescentes entre los 15 y 18 años no podrán exceder de cuatro horas diarias laborales a partir del séptimo mes de gestación y durante la lactancia, sin disminución de su salario y prestaciones sociales.

Además, contarán con todos los derechos laborales, tales como el reconocimiento de la licencia de maternidad.

9. Los menores de edad tienen todos los derechos laborales

Debido a que se trata de un contrato o relación laboral en la que el niño, niña o adolescente se encuentra subordinado, este tiene derecho a todas las garantías laborales:Salario.

10. Debe primarse la educación de los menores

Finalmente, conforme a lo mencionado recientemente por la Corte Constitucional en la Sentencia T-132 de 2021, el permiso de trabajo para menores de 18 años solo se podrá otorgar como último recurso después de que se tramiten ante las autoridades los auxilios estatales. Al respecto, la corte manifestó:

La situación económica del país no justifica el trabajo de un menor. La familia, la sociedad y el Estado están en la obligación de tramitar ante las autoridades los auxilios a los que haya lugar para que el menor continue sus estudios formales antes de autorizar su desvinculación del sistema educativo.

Por todo lo anterior, para contratar menores de edad debemos tener en cuenta que desde los 15 años pueden laborar. Para esto debe tramitarse un permiso ante el Ministerio del Trabajo, y deben reconocerse todos los derechos laborales y respetarse las condiciones especiales de la jornada laboral.