El formulario 110 para declarar la renta del AG 2019 quedó habilitado para las declaraciones por fracción de AG 2020.

En el mismo se le dio una ubicación equivocada al renglón donde se liquidaría la sobretasa de entidades financieras.

La Dian tendrá que cambiar la ubicación de dicho renglón.

En marzo 18 de 2020, a través de la Resolución Dian 000023, se prescribió el formulario 110 para declaraciones del año gravable 2019, indicando que dicho formulario también se utilizaría para las declaraciones por fracción de año gravable 2020 (caso que aplicaría, por ejemplo, a las personas jurídicas que se liquiden durante el año 2020 y necesiten presentar su última declaración de renta para poder cancelar su RUT).

“Dian se equivocó con la ubicación que le dio en el formulario 110 al renglón donde las entidades financieras que se liquiden durante el año 2020 calcularían la nueva sobretasa al impuesto de renta”

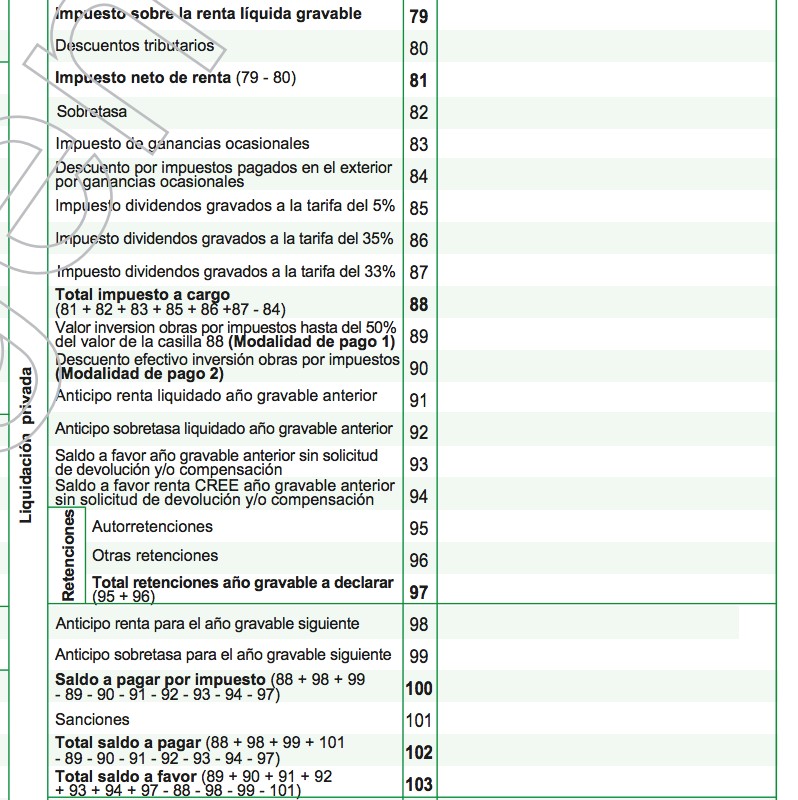

Sin embargo, y tal como lo destacamos en una de nuestras herramientas de Excel publicadas a comienzo del año 2020, la Dian se equivocó con la ubicación que le dio en el formulario 110 al renglón donde las entidades financieras que se liquiden durante el año 2020 calcularían la nueva sobretasa al impuesto de renta contemplada en el parágrafo 7 del artículo 240 del Estatuto Tributario –ET– (ver renglón 98 del formulario).

Recordemos que la sobretasa al impuesto de renta de las entidades financieras se calculará por primera vez por parte de aquellas que obtengan una renta gravable superior igual a superior a 120.000 UVT (unos $4.272.840.000 por el año 2020).

En la siguiente imagen se puede observar la ubicación de la sobretasa de entidades financieras en el formulario 110 (ver renglón 98 del formulario):

Para sustentar lo anterior, es necesario recordar que entre los años gravables 2017 y 2018 ya se había liquidado otro tipo de sobretasa similar (creada con el artículo 100 de la Ley 1819 de 2016 y que figuró en el parágrafo transitorio del artículo 240 del ET), la cual aplicaba a todas las sociedades en general que liquidaran rentas liquidas gravables superiores a $800.000.000.

Pero en el formulario 110 de tales años gravables, el renglón de la sobretasa estaba ubicado de forma correcta, pues se calculaba en el renglón 82, después del “impuesto neto de renta”, de forma que luego quedara sumada dentro del renglón 88 con el “total impuesto a cargo” y participara en el cálculo de las posibles sanciones de extemporaneidad.

Veamos la captura de pantalla del formulario 110 año gravable 2017:

En vista de lo anterior, creemos que cuando la Dian vuelva a expedir a comienzos del año 2021 un nuevo formulario 110 para las declaraciones de año gravable 2020, tendrá que cambiar la ubicación del renglón de la mencionada sobretasa a las entidades financieras.

Este formulario deberán utilizarlo las personas jurídicas que no se hayan liquidado durante el 2020.

Además, debe tenerse presente que el valor neto positivo que se obtenga al tomar el valor de la sobretasa del año 2020 y restarle el valor del anticipo a la sobretasa 2020 que se haya liquidado en el formulario del año gravable 2019 y sumarle al valor del nuevo anticipo a la sobretasa 2021 que se liquide en el mismo formulario de año gravable 2020, será un valor que tendrá que destinarse de forma exclusiva a la financiación de carreteras y vías de la red vial terciaria (ver parágrafo del artículo 7 del artículo 240 del ET).

Sin embargo, es claro que, si la declaración del año gravable 2020 se presenta de forma extemporánea, hasta la sanción de extemporaneidad que se calcule sobre la mencionada sobretasa tendría que ser destinada de forma exclusiva a la causa antes mencionada.

Nota: la citada destinación exclusiva de la sobretasa no viola el artículo 359 de la Constitución Nacional, pues se entiende que las carreteras en cuestión califican como una inversión social (ver Sentencia C-590 de noviembre 30 de 1992).