El sector financiero nunca había sido exigido no solo a competir, sino a acelerar servicios digitales para no perder clientes más sensibles a la tecnología bancaria de cara al usuario

En marzo de 2009 apareció en San Francisco, Estados Unidos, una compañía que comenzó una nueva era para el servicio de transporte urbano en todo el mundo, otrora dominado por los taxis; ahora dicha multinacional, fundada por Travis Kalanick, no solo moviliza pasajeros, sino que entrega comida y toda una suerte de compras de sus usuarios. Lo disruptivo es que no tiene un solo taxi, ni un restaurante o una fábrica textil, pero es de lejos una de las empresas que más conecta a productores con consumidores.

Por supuesto, es Uber, una de esas ideas disruptivas que se diseminaron por todos los países, ha sido perseguida, copiada, alabada, pero hasta ahora, no mejorada. Al punto que hay “uberes” para todos los negocios: Airbnb para los hoteles; WhatsApp para las empresas celulares; Spotify para las compañías de música; Netflix para el cine y la televisión. Y poco a poco a cada servicio que se presta en algún rincón del mundo, le nace su propio Uber.

Los bancos no son la excepción y cada vez es más frecuente que la bancarización crezca de la mano de plataformas confiables como Daviplata, Nequi o Lulo, iniciativas colombianas de los mismos bancos tradicionales que le han salido al paso a tendencias mundiales mejorando y democratizando el servicio financiero. Al punto que el país vive una verdadera fiebre de financieras tecnológicas con el arribo de otras extranjeras como la brasileña Nubank y la argentina Ualá, que han abierto una verdadera competencia hasta ahora inédita, pues la regulación del sector ha impedido esas disrupciones.

Pero muy a pesar de que los usuarios colombianos pueden comprar, prestar, girar y pagar obligaciones, entre otras operaciones y transacciones habituales, aún el mercado no cuenta con un sistema de pagos que le ahorren dinero al cuentahabiente y existan situaciones tan anacrónicas como tener que esperar hasta el día siguiente una consignación por celular de un banco a otro.

Incluso, que una transacción por QR a otra entidad tenga diferentes códigos registrados, es como si para consignar dinero entre varias entidades el usuario debiese usar distintos números de cédula. Otra perla es que el millonario negocio de los giros y remesas (US$5.000 millones anuales) no esté dentro del sistema financiero ni vigilado por la Superintendencia Financiera sino por el MinTIC y carezca de digitalización para los beneficiados de dinero que les llega del exterior. Aún subsisten redes de cajeros independientes incomunicadas que desangran a los usuarios, convirtiendo la autopista por donde se mueve el dinero en una Torre de Babel o el Lejano Oeste, en donde todos cobran por mínimo que sea el movimiento.

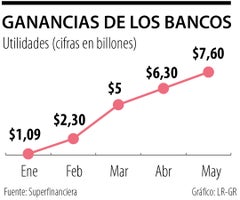

Todo se arregla con voluntad particular de los actores del sistema financiero, quienes deben ponerse de acuerdo en hacer homologaciones y facilitarles a los cuentahabientes su acontecer monetario. Hay países que han dado el salto tecnológico bancario, bancarizando de verdad a más población con todos los servicios vía celular y haciéndolos sujetos de créditos. Hoy los bancos están bajo un especial estrés que genera el ‘Efecto Uber’ y los obliga a acelerar un sistema de pagos moderno que le facilite la vida a las personas. Los bancos locales no se han quedado atrás en servicios como los referidos antes, pero en materia de microcobros y unidad de las plataformas entre todos aún hay atrasos.