Expertos señalan como opciones para la recuperación flexibilizar el mercado laboral y una inyección de recursos por parte de los gobiernos

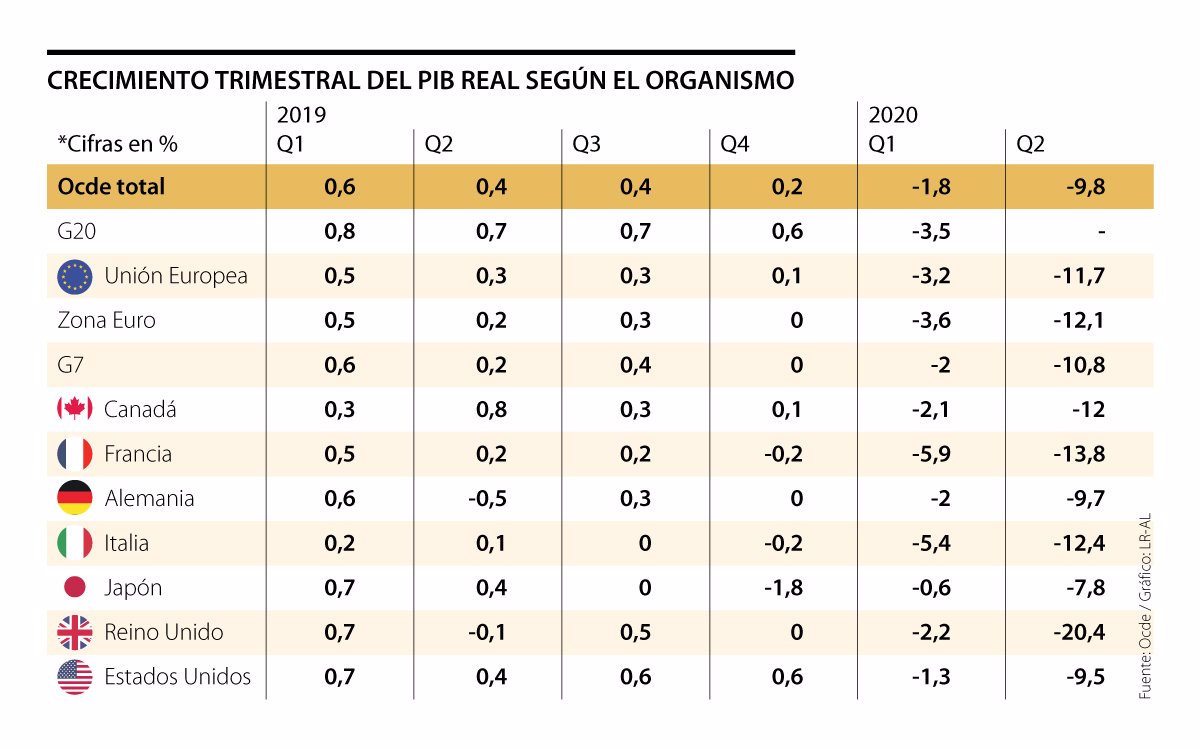

Los países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (Ocde) hoy tienen un “throwback thursday" preocupante, pues desde la crisis financiera asociada a la quiebra de la firma estadounidense Lehman Brothers, en 2009, no había una caída tan abrupta del Producto Interno Bruto (PIB), que en su momento fue de -2,3%.

Este año, para el segundo trimestre, la Ocde entró en recesión con una caída de 9,8%, golpe que afectó en mayor medida a Reino Unido, Francia e Italia, con una disminución en sus economías de 20,4%, 13,8% y 12,4% respectivamente.

Otros países del G7 también sufrieron un retroceso en el crecimiento de sus economías, como Estados Unidos con -9,5%, Alemania (-9,7%) y Japón (-7,8%), aunque en menor porcentaje.

Sebastián Trujillo, Consultor en asuntos Ocde, señala que hay diferentes factores afectando el comportamiento de las economías, pero uno que puede analizarse con las caídas disímiles es la diferencia entre los mercados laborales de los países.

Trujillo señala que países como Italia o Francia, que presentaron caídas abismales, tienen en común la rigidez de su mercado laboral, que es “poco competitivo y sobrerregulado”, mientras que Estados Unidos y Alemania son más flexibles.

“Es de esperar que las economías que antes de esta crisis tenían más problemas de productividad por cuenta de la inflexibilidad de sus mercados laborales, estén sufriendo más con el covid-19. Las economías que tienen mercados laborales más flexibles, y que son más inteligentemente reguladas, se están recuperando más fácil”, explicó Trujillo.

En países latinoamericanos que pertenecen a la Ocde, también hubo caídas significativas. En el caso de México, la disminución del PIB fue 17,1%, que sería la peor cifra del país desde la Gran Depresión en 1932; Colombia por su parte tuvo -15,7%.

“No hay referencias ya que nunca antes se había producido un proceso de congelación de las economías, estas cifras significan una contracción extraordinaria”.

Pero ¿cuáles pueden ser los pasos a seguir para tener una recuperación? Los expertos señalan, dentro de las soluciones, la flexibilización del mercado laboral.

Martín Jaramillo, economista y consultor empresarial, señala que es un factor clave en el que se comprenden diferentes medidas como la flexibilización de los horarios laborales, los contratos laborales en términos de despidos y finalmente, la posibilidad de regionalizar el salario mínimo.

Sin embargo, no todos están de acuerdo en que la flexibilización del mercado laboral sea la solución y apuntan a incrementar la demanda. “El camino es claro, como lo ha hecho el Banco Central Europeo, las grandes inyecciones de recursos; US$886.429 millones, de los cuales US$460.943 millones se le entregan a los países sin ninguna condición. Es el momento de un keynesianismo verde”, expresó el profesor de la Universidad Externado, Jorge Iván González.

En cuanto a los programas neokeynesianos coincide el periodista y docente de España, Albert Garrido, quien señaló que estos, en conjunto con una transformación económica, ayudarán a la recuperación. Pese a las diferentes posturas, los expertos coinciden en que debe darse una reforma a la economía global.