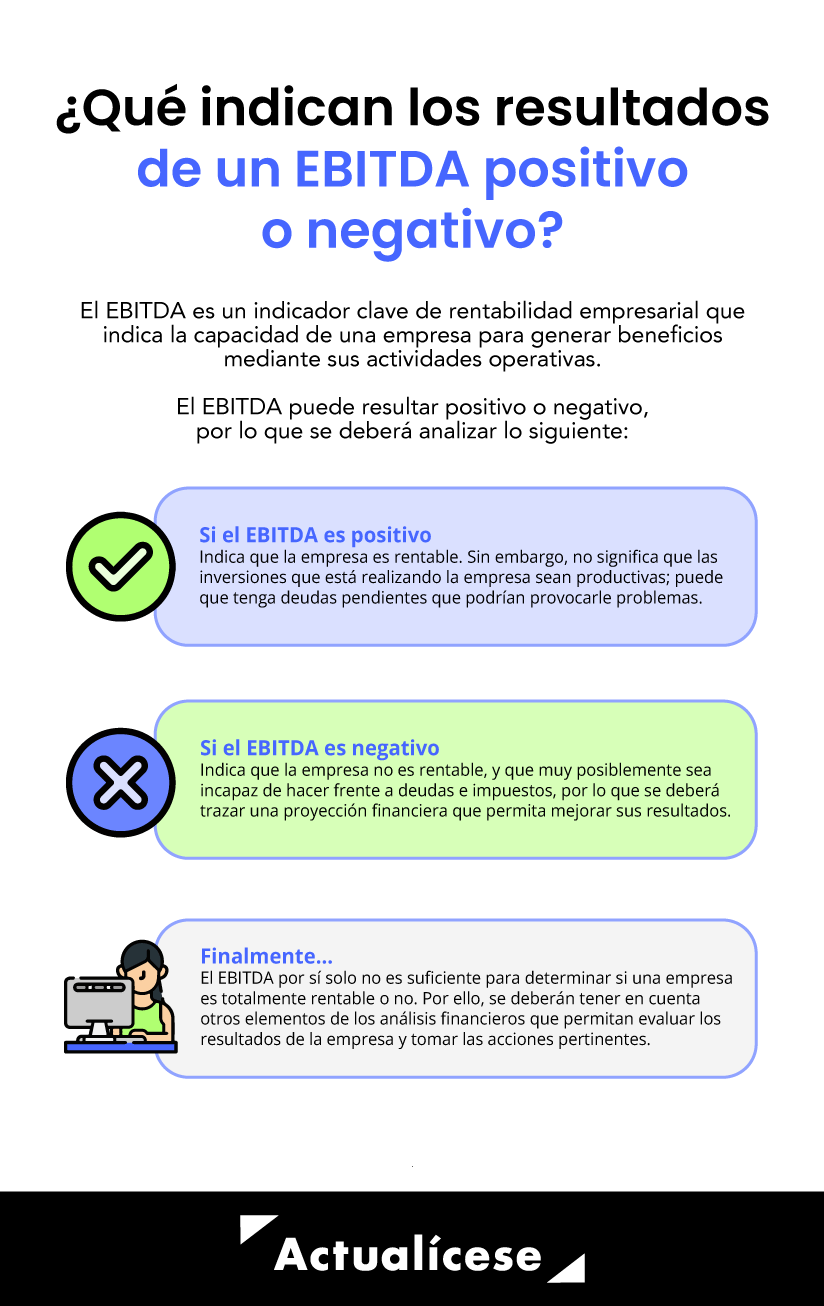

Aquí hablaremos sobre...

1. Plan de inversión inicial

2. Plan de financiación

3. Sistema de cobros y pagos

4. Proyección financiera

5. Estructurar las operaciones

Un plan económico es esencial para evaluar la viabilidad de un negocio; este incluye el análisis de inversión inicial, fuentes de financiación, sistema de cobros y pagos, proyección financiera y estructura operativa.

Realiza el plan económico de tu emprendimiento aplicando estos 5 elementos.

Un plan económico es un documento que contempla toda la información económica de un negocio para determinar su viabilidad en el corto, mediano y largo plazo. También permite observar cuánto tiempo tomará alcanzar las metas prestablecidas.

“Para determinar qué tan rentable o no puede ser un emprendimiento en su etapa inicial, se deberá realizar un análisis de factores internos y externos”

Para determinar qué tan rentable o no puede ser un emprendimiento en su etapa inicial, se deberá realizar un análisis de factores internos y externos. El plan económico constituye la mejor herramienta para dicho proceso.

Los elementos que se deben considerar para elaborar un plan económico a la hora de emprender son: plan de inversión inicial, plan de financiación, sistemas de cobro y pagos, presupuesto de ventas y costos.

Acompáñanos a analizar cada uno de ellos y garantiza así el triunfo de tu negocio:

1. Plan de inversión inicial.

Indica los recursos necesarios para conformar la estructura de capital del negocio y realizar el desarrollo de las actividades operativas para alcanzar un nivel de rentabilidad. El plan de inversión debe constar de los siguientes aspectos:

Gastos de constitución: la formalización de un emprendimiento requiere la inversión en gastos notariales, registro mercantil, registro de marca, y demás gastos derivados de licencias y permisos que se requieran para operar formalmente.

Inversión en bienes materiales e inmateriales: son bienes que forman parte de la empresa en el largo plazo; por ejemplo, la compra de activos fijos como maquinarias, equipos, instalaciones, hacen parte de los bienes inmateriales necesarios para operar.

Por otra parte, los bienes inmateriales constituyen las patentes, softwares, licencias informáticas, etc.

Inversión en activos circulantes: constituye todas las inversiones a corto plazo, como los inventarios, cuentas por cobrar y pagar, y tesorería.

2. Plan de financiación

El plan de financiación indica los recursos o fuentes financieras que debe seleccionar el emprendedor para llevar a cabo las inversiones. En esta elección se deberán analizar las alternativas que ofrece el mercado y el riesgo que implican.

Las fuentes de financiación que podrán utilizar los emprendedores son:

Fondos propios: una buena planeación de ahorros puede ayudarte a impulsar tu negocio. Aunque requiere tiempo, organización y sacrificio, es una buena alternativa para aquellos emprendedores que inician y necesitan empezar a captar clientes y visibilizarse.

Créditos bancarios: las entidades financieras suelen contar con programas de crédito para emprendimientos formalizados, sin embargo, se deben revisar las diversas opciones que el mercado ofrece, comparar las propuestas y comprobar si las tasas de interés se ajustan a la capacidad de pago.

Capital semilla: es el financiamiento inicial que se otorga a las empresas en etapa temprana para ayudarles a iniciar su negocio; las siguientes son las alternativas que ofrece el Gobierno nacional al respecto: Fondo Emprender, Innpulsa, cámaras de comercio, etc.

Convocatorias directas de ministerios: el Ministerio de Cultura, el Ministerio de Tecnologías de la Información y el Ministerio del Interior presentan propuestas a lo largo del año para proyectos sociales, culturales y productivos a las que podrán aplicar los emprendedores para acceder a capital, siempre que cumplan con las condiciones establecidas.

Ángeles inversionistas: en Colombia existen diversas redes de ángeles inversionistas que generalmente hacen parte de las fundaciones creadas por las entidades bancarias; tal es el caso, por ejemplo, de la red de ángeles inversionistas de la fundación Bolívar Davivienda, que le apuesta a la transformación social de negocios rentables y sostenibles a través de espacios y conexiones de valor.

Por ser suscriptor Actualícese podrás acceder al editorial sobre 5 fuentes de financiación para impulsar tu emprendimiento, en el cual encontrarás detalles sobre cómo acceder a los diferentes mecanismos de financiación para emprendedores.

3. Sistema de cobros y pagos

En el plan económico es importante que el emprendedor defina los plazos que establecerá tanto con sus proveedores como clientes, ya que una buena proyección permitirá incrementar la rentabilidad del negocio y prevenir situaciones adversas.

4. Proyección financiera.

Luego de analizar las inversiones necesarias, las fuentes de financiación, y establecer el sistema de cobros y pagos, se deberá realizar una proyección financiera que contemple las ventas, costos estimados y utilidades, que definan cuál debe ser el desempeño de tu negocio para lograr los objetivos propuestos.

Normalmente las proyecciones se realizan en un plazo de 1 a 5 años. Esta proyección también requiere del análisis del punto de equilibrio y de los indicadores financieros que permitan realizar un análisis financiero más completo.

Es importante considerar que los costos del negocio a analizar dependerán del tipo de empresa. Para el caso de aquellas que transformen materia prima, se deberán estudiar y desglosar cada uno de los costos de producción, como los materiales, la mano de obra, los costos indirectos de fabricación y tercerización, en caso de que se requiera.

Una vez más, tu Suscripción Actualícese te permite descargar esta plantilla en Excel del estado de costos de producción y de ventas que te permite conocer el costo de los productos fabricados durante un período, así como el costo de ventas de los productos.

5. Estructurar las operaciones.

Es importante que cada una de las operaciones comerciales, administrativas y productivas queden estructuradas y organizadas, a fin de contemplar todos los elementos que se requieren para el control del negocio.