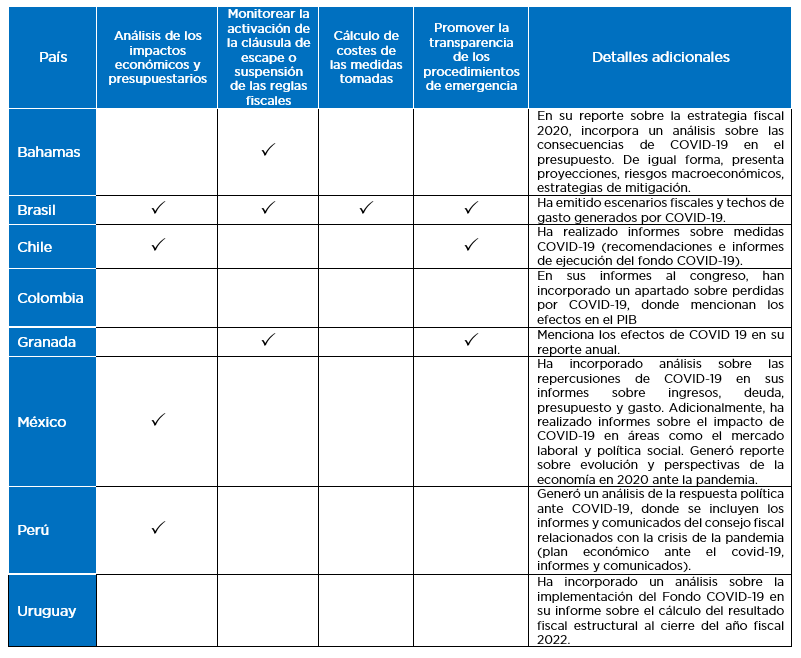

Las reglas fiscales se han convertido en una herramienta de política frecuente para promover la sostenibilidad de las finanzas públicas: el número de países con al menos una regla fiscal ha pasado de 10 en 1991 a más de 100 en 2021. Aunque las reglas fiscales prometen apoyar la disciplina fiscal y respaldar la sostenibilidad de la deuda, su historial suele ser mixto, ya que la simple adopción de una regla fiscal no garantiza necesariamente una mejora en el desempeño fiscal.

Para lograr el impacto esperado, cumplir con las reglas es fundamental. La experiencia con la implementación de reglas fiscales en América Latina y el Caribe (ALC) demuestra que el cumplimiento con las reglas fiscales está lejos de ser perfecto, y comprender los múltiples factores que influyen sobre su cumplimiento es clave para potenciar la efectividad de este instrumento y así promover la sostenibilidad de las finanzas públicas.

En un nuevo documento de trabajo, investigamos los factores que impulsan el cumplimiento con las reglas fiscales en la región y evaluamos el papel del diseño de las reglas, las características macroeconómicas, y variables político-institucionales que influyen sobre la probabilidad de cumplir o no con dichas reglas. A continuación, resumimos las principales conclusiones del estudio.

Midiendo variación con el cumplimiento de las reglas fiscales en ALC y sus consecuencias

La medición del cumplimiento se basa en una base de datos original construida en el Banco Interamericano de Desarrollo (BID). Dicha base captura el cumplimiento con las reglas fiscales en catorce países de ALC durante los últimos veinte años. El cumplimiento numérico se evalúa contrastando los objetivos o metas establecidos por las reglas fiscales con los valores ejecutados u observados. Este contraste se realiza país por país, implicando un análisis detallado de la legislación que contiene los parámetros de las reglas fiscales y su comparación con el desempeño fiscal real.

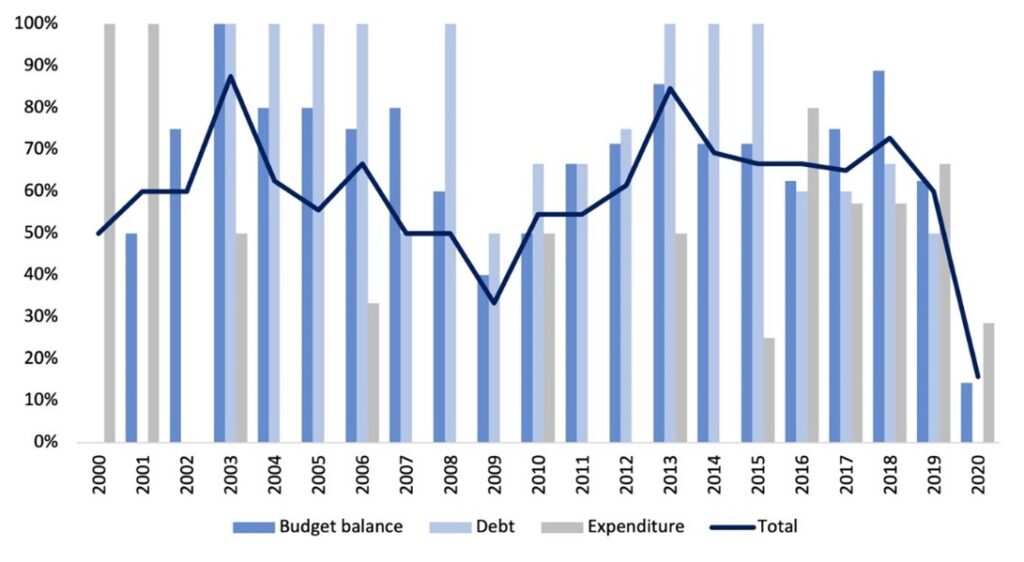

Figura 1: Tasa de Cumplimiento de las Reglas Fiscales en América Latina y el Caribe

Fuente: Ardanaz, Ulloa Suárez y Valencia (2023)

La Figura 1 muestra la variación en las tasas de cumplimiento en la región, destacando cambios entre diferentes reglas y a través del tiempo. Mientras que la tasa de cumplimiento promedio se mantuvo en un 60% entre 2000 y 2020, el cumplimiento ha experimentado fluctuaciones significativas. Las tasas de cumplimiento han oscilado entre períodos que superaron el 80% y otros en los que cayeron por debajo del 20% en promedio.

Estas diferencias tienen claras consecuencias sobre el desempeño fiscal: periodos de cumplimiento están asociados con menor frecuencia de episodios de aceleración de la deuda, menores diferenciales de bonos soberanos, y calificaciones crediticias más altas. En cambio, el solo hecho de adoptar una regla fiscal mas no cumplirla no se traduce en mejores resultados.

Cuatro factores que influyen sobre el cumplimiento

Dado que el cumplimiento con las reglas fiscales puede influir significativamente en el desempeño fiscal, es esencial comprender qué factores contribuyen positivamente al cumplimiento. Investigaciones previas han identificado varios factores clave que influyen en las decisiones de política fiscal y el cumplimiento con las reglas fiscales: condiciones macroeconómicas, variables político-institucionales, y características de diseño de los marcos fiscales basados en reglas.

¿Cuáles son las principales conclusiones sobre el papel de cada uno de estos factores en fomentar o inhibir el cumplimiento en América Latina y el Caribe?

Condiciones macroeconómicas: cumplimiento en buenos versus malos tiempos

Encontramos una respuesta asimétrica del cumplimiento a las condiciones macroeconómicas. Si bien el cumplimiento disminuye en tiempos difíciles, no mejora en los tiempos buenos. Cuando los países experimentan reducciones modestas del PIB, generalmente alrededor del 1% o menos, las autoridades tienden a adherirse a las reglas fiscales con una alta probabilidad, que varía entre el 69% y el 72% en términos de su cumplimiento.

Sin embargo, cuando los shocks del PIB se vuelven más severos, con tasas de crecimiento negativas que superan el 10%, la probabilidad de cumplimiento disminuye significativamente, a menudo cayendo al 30% o incluso menos. Este resultado destaca la sensibilidad del cumplimiento a las fluctuaciones en la economía.

Pronósticos de los formuladores de políticas: sesgos optimistas desalientan el cumplimiento

Los pronósticos macroeconómicos optimistas socavan el cumplimiento durante el ciclo presupuestario: la probabilidad de cumplir ex post con la regla fiscal es menor cuando los formuladores de políticas sobreestiman el crecimiento del PIB ex ante. En cambio, el cumplimiento con las reglas fiscales tiende a estar en su punto máximo cuando las autoridades fiscales subestiman el crecimiento económico.

Por el contrario, cuando las autoridades sobreestiman el desempeño macroeconómico futuro, lo que resulta en errores de pronóstico positivos, la adhesión a las reglas fiscales se ve comprometido. Este fenómeno se deriva de la correlación entre errores de pronóstico positivos y la sobreestimación de los balances fiscales, y de los ingresos tributarios con respecto al PIB, así como la subestimación del gasto público.

Calidad institucional: instituciones sólidas apoyan el cumplimiento

Encontramos que una medida amplia de la calidad institucional que abarca percepciones sobre la calidad de la formulación, la implementación y la credibilidad del compromiso del gobierno con las políticas es un fuerte predictor del cumplimiento. Los resultados resaltan una notable disparidad, con países caracterizados por instituciones sólidas que muestran una probabilidad de cumplimiento que es el doble que en países con instituciones débiles.

Características de diseño: ¿qué papel juegan los consejos fiscales?

Los resultados muestran que características específicas de diseño de las reglas, como la introducción de procedimientos formales de sanción, no desempeñan un papel significativo en el cumplimiento de las reglas fiscales. Curiosamente, la presencia de un consejo fiscal encargado de supervisar las reglas fiscales y/o las metas tampoco parece aumentar significativamente la probabilidad de cumplimiento.

Este resultado contrasta con hallazgos en otras regiones, especialmente en países de la OCDE, donde se ha demostrado que los consejos fiscales reducen efectivamente las brechas de cumplimiento. Este hallazgo podría atribuirse en parte a la relativa novedad de los consejos fiscales en la región, así como al hecho de que los recursos y la capacidad técnica a menudo no son proporcionales a las tareas formales asignadas a los consejos fiscales, limitando su efectividad.

Recomendaciones para fortalecer la efectividad de las reglas fiscales

Cumplir con las reglas fiscales hace la diferencia para la reputación crediticia de un país pues demuestra el compromiso creíble con una gestión fiscalmente responsable. Esta mayor credibilidad se ve reflejada en menores diferenciales de bonos soberanos, calificaciones crediticias más altas y una menor probabilidad de aceleraciones de la deuda pública en comparación con los países que no cumplen con sus reglas.

A pesar de estos beneficios de cumplimiento, las reglas fiscales no operan en el vacío. En cambio, el entorno macroeconómico y político-institucional más amplio afecta al cumplimiento con las reglas fiscales. Estos hallazgos tienen implicaciones de política importantes.

En primer lugar, sugieren que los países deben tomar medidas para aumentar el compromiso con las reglas fiscales fortaleciendo el papel de los consejos fiscales durante el proceso de elaboración del presupuesto. Mejorar el conjunto de herramientas, recursos y personal disponibles para los consejos aumentaría su papel en el proceso de formulación de política fiscal.

En segundo lugar, los resultados sugieren que mejorar la preparación de los pronósticos presupuestarios para evitar sesgos de optimismo facilitaría el cumplimiento con las reglas fiscales temprano en el proceso presupuestario y podría contribuir en gran medida a fortalecer la credibilidad de los marcos fiscales de mediano plazo y los planes fiscales de los gobiernos.

Finalmente, es necesario un compromiso político sólido con las reglas fiscales, pues sin este tipo de apoyo, los esfuerzos para aumentar la supervisión y sanciones formales pueden resultar insuficientes para garantizar un cumplimiento efectivo con las reglas fiscales.