El aplicativo Ayuda Renta es una herramienta desarrollada por la Dian para facilitar el diligenciamiento del formulario 210 empleado en la declaración de renta de las personas naturales residentes.

Este aplicativo ya se encuentra disponible para su descarga en la plataforma web de la Dian.

“El aplicativo Ayuda Renta es una herramienta mediante la cual se pretende facilitar el diligenciamiento de la declaración de renta y complementario de las personas naturales y asimiladas residentes”

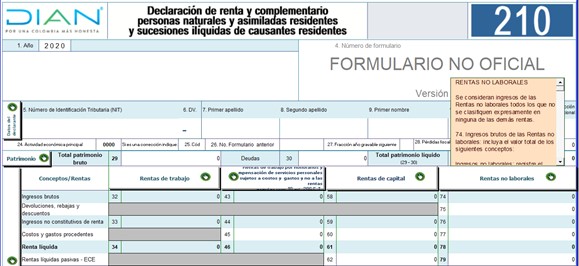

El aplicativo Ayuda Renta es una herramienta mediante la cual se pretende facilitar el diligenciamiento de la declaración de renta y complementario de las personas naturales y asimiladas residentes no obligadas a llevar contabilidad, tales como empleados, profesionales, trabajadores independientes y rentistas de capital, pensionados, entre otros obligados a presentar su declaración en el formulario 210 por el año gravable 2020.

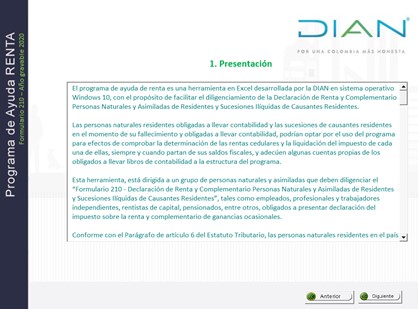

Las personas naturales y sucesiones ilíquidas residentes obligadas a llevar contabilidad, podrán optar por hacer uso de este programa para efectos de comparar la determinación de las rentas cedulares, así como la liquidación del impuesto, siempre y cuando parta de sus saldos finales y adecuen algunas cuentas propias de los obligados a llevar libros de contabilidad a la estructura del programa.

Dicho aplicativo se encuentra disponible para su descarga de manera gratuita en la plataforma web de la Dian, el cual incluye todas las novedades atribuibles al impuesto sobre la renta para las personas naturales, así como la nueva estructura del formulario 210, prescrito mediante la Resolución 000022 de 2021, para el año gravable 2020.

Para acceder a esta herramienta se deberán tener en cuenta los siguientes pasos:

Ingresar a la página web de la Dian y dar clic en la opción “Transaccional”.

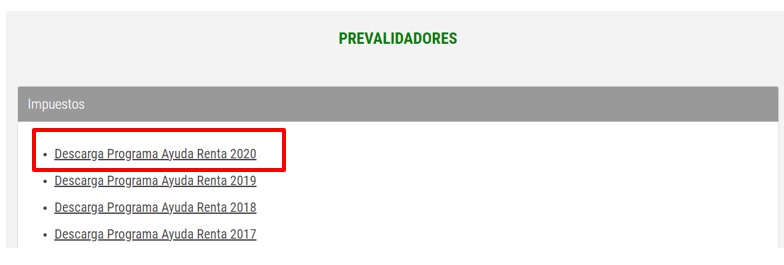

Posteriormente, se deberá seleccionar la opción “Prevalidadores” y dar clic en “Impuestos”.

Efectuado el paso anterior, se desplegará un listado con los prevalidadores disponibles para su descarga, allí se encuentra el programa Ayuda Renta para el año gravable 2020.

Ten en cuenta que este programa se descargará como un archivo en carpeta comprimida, por lo cual se deberá extraer el archivo Excel para abrir el aplicativo.

Es importante tener en cuenta que, como el programa Ayuda Renta contiene una orientación general para el diligenciamiento del formulario 210, este no exime al declarante de la obligación de aplicar, en cada caso particular, las normas legales y reglamentaciones reguladoras del impuesto sobre la renta y complementario.

Puntos a tener en cuenta al utilizar el programa Ayuda Renta

Al utilizar este programa es importante tener en cuenta lo siguiente:

La veracidad de los datos consignados en este programa y la correcta clasificación de los ingresos dentro de cada una de las cédulas que conforman el formulario 210 son de absoluta responsabilidad del contribuyente. Por lo cual, dichos datos estarán sujetos a verificación por parte de la Dian.

Es requisito indispensable que el contribuyente se encuentre inscrito en el RUT para cumplir con la obligación de presentar la declaración de renta.

Al incorporar datos de la declaración de renta del año gravable 2019, tales como saldos a favor sin solicitud de devolución y anticipos por el año gravable 2020, se deberán trasladar exactamente los mismos valores allí incluidos. Además, se deberá tener en cuenta si presentó declaraciones de corrección voluntarias o provocadas por acción de la administración tributaria que hayan modificado los valores antes mencionados para que los mismos no generen sanciones por arrastres indebidos.

El programa realiza el cálculo de la sanción por extemporaneidad contemplada en el artículo 641 del Estatuto Tributario –ET– solo a los contribuyentes que, sin habérseles notificado emplazamiento para declarar, de manera voluntaria realicen la presentación de la declaración por fuera de los plazos contemplados entre el 10 de agosto y el 20 de octubre de 2021, atendiendo los dos últimos dígitos del NIT, sin tener en cuenta el dígito de verificación.

El programa Ayuda Renta no podrá emplearse en los siguientes casos:

Si se trata de una corrección a la declaración inicialmente presentada, puesto que requieren cálculos adicionales para liquidar las sanciones por corrección a que haya lugar.

Cuando la declaración a presentar corresponde a la fracción del año gravable 2021, pues se requiere de cálculos, actualizaciones e impuestos no incluidos en la versión actual de esta herramienta.

Si a los contribuyentes obligados a presentar la declaración se les ha notificado emplazamiento para declarar.

Ten en cuenta…

Nuestro líder de investigación Diego Guevara Madrid ha diseñado dos plantillas en Excel para diligenciar correctamente el formulario 210 para la declaración de renta correspondiente al año gravable 2020 tanto de personas naturales obligadas a llevar contabilidad como no obligadas. Consúltalas en: