Se acerca la fecha límite para el pago de la prima de servicios del primer semestre del año; por esta razón, hemos elaborado un análisis detallado respecto al pago de esta prestación en términos generales y de conformidad con la normativa expedida por el Gobierno con ocasión del COVID-19. ¡Conócelo!

La prima de servicios es una prestación social que debe ser otorgada por los empleadores a los trabajadores como una compensación, dados los beneficios que generan en la prestación del servicio, y, a su vez, como un reconocimiento del valor social y económico que representa el trabajo.

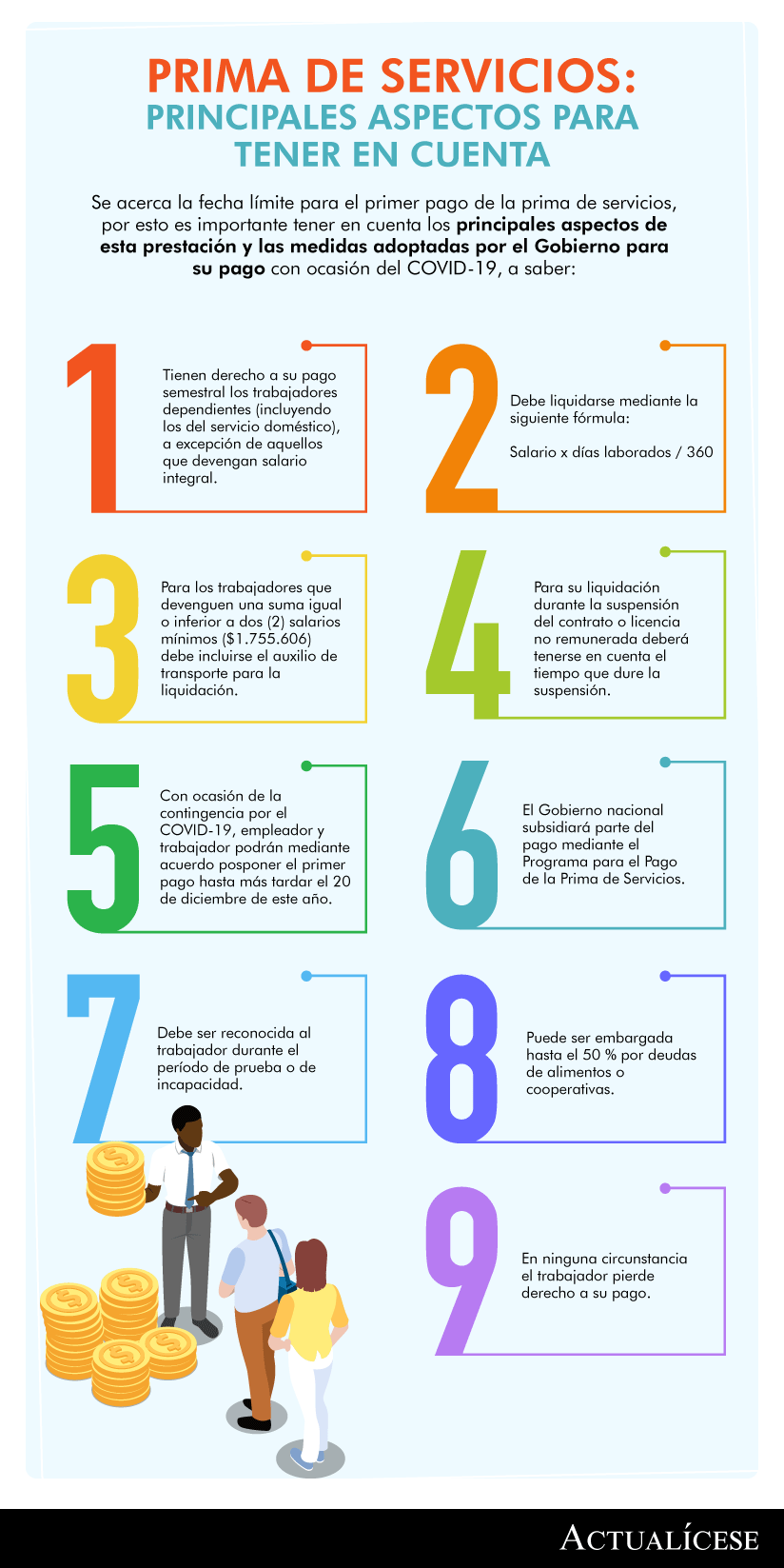

Trabajadores que tienen derecho al pago de la prima de servicios

La prima de servicios debe ser pagada a todo trabajador que cumpla las condiciones de un empleado dependiente. Entre este tipo de empleados se encuentran los trabajadores y trabajadoras del servicio doméstico, choferes de servicio familiar y trabajadores por días y de tiempo parcial.

En el siguiente video, Luis Miguel Merino, abogado consultor en derecho laboral, explica cuáles trabajadores tienen derecho al pago de la prima de servicios:

Trabajadores que no tienen derecho al pago de la prima de servicios

La prima de servicios no debe ser liquidada para los trabajadores que perciben salario integral, ya que esta se encuentra incluida en el 30 % que debe otorgárseles a estos trabajadores por factor prestacional. Es decir, el salario integral se encuentra conformado por dos factores (numeral 2 del

artículo 132 del Código Sustantivo del Trabajo), a saber:

Factor salarial: diez (10) salarios mínimos mensuales legales vigentes –smmlv– equivalente a $8.778.030 para 2020.

Factor prestacional: tres (3) smmlv o el 30 % del factor salarial equivalente a $2.633.409 para 2020. En este factor se encuentra incluido el pago de la prima, por esta razón no se liquida para estos trabajadores.

Por otra parte, la prima tampoco se liquida para los trabajadores vinculados mediante contrato por prestación de servicios, solo debe ser percibida por aquellos trabajadores que cumplan con la condición de empleado dependiente.

En el siguiente video, Alexander Coral, abogado consultor en derecho laboral, explica de manera detallada el pago de la prima de servicios en términos generales y en concordancia con las nuevas disposiciones emitidas por el Gobierno nacional:

Períodos de pago

Primer período: el comprendido entre el primero (1) de enero y el treinta (30) de junio de cada año. Esto supone que el empleador tiene plazo para realizar el pago de esta prestación hasta esta última fecha.

Segundo período: el comprendido entre el primero (1) de julio y el veinte (20) de diciembre. Esto supone también que el empleador debe realizar el pago de esta prestación a más tardar en esta última fecha.

Fórmula de liquidación

“La liquidación de la prima de servicios debe realizarse por el semestre laborado (6 meses o 180 días) o proporcionalmente al tiempo trabajado”

La liquidación de la prima de servicios debe realizarse por el semestre laborado (6 meses o 180 días) o proporcionalmente al tiempo trabajado, mediante el uso de las siguientes fórmulas:

Por semestre laborado:

Salario x 6 meses / 12 meses o Salario x 180 días / 360

Proporcional al tiempo laborado:

Salario x Número de días laborados / 360

Nota: recuerde que el artículo 7 de la

Ley 1 de 1963 establece que el auxilio de transporte debe ser incluido para la liquidación de las prestaciones sociales, esto es, prima de servicios y cesantías.

Por otra parte, se debe tener en cuenta que, de conformidad con lo previsto en la

Ley 15 de 1959, los trabajadores que devenguen hasta dos (2) salarios mínimos mensuales legales vigentes ($1.755.606 para 2020) tienen derecho al pago del auxilio de transporte que para este año equivale a $102.854.

Ejemplos

A continuación, realizaremos algunos ejemplos de la liquidación de la prima de servicios por semestre laborado, proporcionalmente al tiempo laborado y con salario variable.

Por semestre laborado

Supongamos el caso de una trabajadora que devenga $1.300.000 de salario y que laboró el primer semestre de este año completo. Para esta trabajadora la liquidación de la prima de servicios será de la siguiente manera:

$1.300.000 + $102.854 x 6 / 12 = $701.427

Se tiene, entonces, que a esta trabajadora le corresponde por concepto de prima de servicios del primer semestre de 2020 la suma de $701.427.

Proporcional al tiempo laborado

Supongamos el caso de un trabajador contratado el 20 de febrero de este año con una remuneración salarial de $3.000.000.

Para la liquidación de la prima de este trabajador primero deben determinarse los días laborados, de la siguiente manera:

10 días de febrero (recuerde que para efectos laborales los meses son de 30 días).

120 días correspondientes a marzo, abril, mayo y junio.

Una vez determinados los días laborados se procede a liquidar esta prestación, así:

3.000.000 x 130 días laborados / 360 = $1.803.333

Se tiene, entonces, que a este trabajador le corresponde por concepto de prima de servicios del primer semestre de 2020 la suma de $1.803.333.

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica el pago de la prima de servicios proporcional al tiempo laborado:

Con salario variable

En el evento de que el salario de un trabajador sea variable, debe tomarse como base para liquidar la prima de servicios el promedio de lo devengado por el trabajador en el semestre laborado.

Supongamos el ejemplo de un trabajador contratado con una remuneración salarial base de un salario mínimo mensual legal vigente, esto es, $877.803 para 2020, que trabajó todo el primer semestre de este año y que, con ocasión del pago de horas extra, recargos, comisiones, etc., durante el semestre su salario varió de la siguiente manera:

Mes 1: $877.803 + $102.854 = $980.657

Mes 2: $920.000 + $102.854 = $1.022.854

Mes 3: $1.100.000 + $102.854 = $1.202.854

Mes 4: $1.500.000 + $102.854 = $1.602.854

Mes 5: $900.000 + $102.854 = $1.002.854

Mes 6: $1.000.000 + $102.854 = $1.102.854

Nota: el auxilio de transporte no constituye salario, pero se incluye en la suma del promedio del salario, debido a que este trabajador tuvo derecho todos los meses a recibirlo y, como fue mencionado, este auxilio debe incluirse para la liquidación de la prima de servicios.

Para proceder a liquidar la prima de este trabajador, primero debe determinarse el promedio mediante la suma de cada uno de los valores recibidos:

$980.657 + $1.022.854 + $1.202.854 + $1.602.854 + $1.002.854 + 1.102.854 = $6.914.927

A continuación, se toma el valor resultante y se divide por el número de meses laborados:

$6.914.927 / 6 = $1.152.488

Se tiene, entonces, que el promedio del salario más el auxilio de transporte de este trabajador es de $1.152.488, y que sobre este valor resultante debe liquidarse la prima, así:

$1.152.488 x 6 / 12 = $576.244

Por lo tanto, este trabajador debe percibir, por concepto de prima de servicios, la suma de $576.244.

Pago de la prima de servicios con ocasión de la contingencia por el COVID-19

Debido a la contingencia que atraviesa el país con ocasión del COVID-19, el Gobierno nacional ha adoptado una serie de medidas de protección al empleo, entre las que se encuentran las previstas a través del

Decreto Legislativo 770 de 2020.

En lo que respecta al pago de la prima de servicios del primer semestre del año, el decreto en mención establece que empleadores y trabajadores podrán posponer su pago hasta más tardar el veinte (20) de diciembre de este año, para esto podrán acordar el pago hasta en tres (3) cuotas y hasta dicha fecha.

Por otro lado, se crea el Programa para el Pago de la Prima de Servicios –PAP–, por medio del cual el Gobierno subsidiará parte del primer pago de la prima de servicios de este año para los trabajadores de personas naturales o jurídicas y consorcios y uniones temporales que tengan un ingreso base de cotización –IBC– de entre un (1) smmlv ($877.803) hasta un (1) millón de pesos ($1.000.000). Este subsidio será equivalente a $220.000 por empleado.

Respecto a este último punto, conviene mencionar que el decreto establece que los empleadores también podrán acordar con los trabajadores beneficiarios del PAP el pago de la prima de servicios a más tardar el 20 de diciembre; no obstante, una vez los primeros reciban el subsidio del programa, deberán transferir ese valor inmediatamente a los trabajadores y el excedente pagarlo en la fecha pactada, es decir, el dinero otorgado a través del PAP no puede retenerse, y además debe tenerse en cuenta que luego de treinta (30) días calendario de que el subsidio haya sido consignado en la cuenta del empleador puede ser embargado.

Casos particulares

Durante la relación laboral se presentan una serie de situaciones particulares, como, por ejemplo, períodos de incapacidad o suspensión del contrato, en los cuales surgen dudas sobre cómo debe llevarse a cabo la liquidación y pago de esta prestación. A continuación, estudiaremos cada una de estas cuestiones, además de las referentes a la pérdida y embargabilidad de esta prestación.

Pago de la prima de servicio durante período de prueba

Durante el período de prueba procede el pago de la prima de servicios, de conformidad con lo previsto en el numeral 2 del

artículo 80 del CST. Es decir, si, por ejemplo, se pactó con el trabajador un período de prueba de quince (15) días, pero a los diez (10) días decidió retirarse de la empresa, esta prestación deberá serle liquidada proporcionalmente por dichos diez días.

Pago de la prima de servicios para trabajador incapacitado

Durante un período de incapacidad un trabajador tiene derecho a que le sea pagada la prima de servicios en su totalidad o de forma proporcional, según sea el caso, dado que una incapacidad no es causal para la suspensión del contrato de trabajo.

Dado lo anterior, se tiene que las incapacidades, ya sean de origen común o laboral, no afectan el cálculo de las prestaciones sociales. En el caso concreto de la prima de servicios, el Ministerio de la Protección Social (hoy Ministerio del Trabajo), a través del

Concepto 36773 de 2008, precisó que las prestaciones sociales deben liquidarse con base en el último salario devengado por el trabajador antes de iniciar el período de incapacidad.

Lo anterior, indistintamente de que durante determinado tiempo el trabajador haya estado recibiendo por parte de la EPS o la ARL un auxilio por incapacidad, que en el primero de los casos puede resultar menor al salario que devenga el trabajador, ya que la EPS paga las incapacidades sobre la base de 66,67 %.

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica el pago de la prima para trabajadores en un período de incapacidad:

Pago de la prima de servicios en suspensión de contrato o licencia no remunerada

La suspensión del contrato de trabajo es una figura contemplada a través del

artículo 51 del CST. Este artículo comprende una serie de causales bajo las cuales esta figura puede proceder, entre las que se encuentran la suspensión del contrato por fuerza mayor o caso fortuito y las licencias no remuneradas que han sido utilizadas por algunos empleadores con ocasión de la contingencia que actualmente atraviesa el país por el COVID-19.

Los efectos de la suspensión del contrato se encuentran previstos mediante el

artículo 53 del CST y comprenden, principalmente, por una parte, que el trabajador deja de prestar sus servicios al empleador y este último, a su vez, deja de pagar salarios al trabajador durante el tiempo que se haya pactado la suspensión. Mientras se encuentre suspendido el contrato del empleador, solo se debe pagar a favor del trabajador aportes a salud y pensión.

Por otra parte, en lo que concierne a las prestaciones sociales, el mencionado artículo indica que:

“Artículo 53. Efectos de la suspensión. (…) Estos períodos de suspensión pueden descontarse por el {empleador} al liquidar vacaciones, cesantías y jubilaciones”.

(El subrayado es nuestro).

Lo anterior supone que el período de suspensión del contrato podrá descontarse para el cálculo de vacaciones y cesantías, sin que pueda realizarse para la prima de servicios; por lo tanto, esta prestación debe ser liquidada por el tiempo laborado y el que dure la suspensión del contrato y para efectos del cálculo de este último deberá tomarse el salario básico.

Al respecto, el Ministerio de la Protección Social, mediante el

Concepto 72824 de 2011, trajo a colación una sentencia de la Corte Suprema de Justicia, mediante la cual se precisa:

«(…) esta norma debe interpretarse en el sentido de que el tiempo de suspensión del contrato de trabajo únicamente puede descontarse en los casos taxativamente señalados; liquidación de vacaciones, cesantías y pensión de jubilación, que son pagos laborales que se causan por servicios cumplidos de manera real y efectiva. En consecuencia, no es válidamente descontable el tiempo de la suspensión en otros eventos no contemplados por la Ley, como el reconocimiento de la prima de servicios (…)”.

(El subrayado es nuestro).

Según esta explicación, la suspensión del contrato no afecta el cálculo de la prima de servicios, como sí lo hace, por ejemplo, con las cesantías, en el sentido de que si el contrato de trabajo estuvo vigente durante todo el año (12 meses), pero tuvo un período de suspensión de tres (3) meses, deben liquidarse las cesantías por nueve (9) meses, disminuyendo así los ahorros del trabajador en el fondo de cesantías, lo cual no sucede con la prima que debe pagarse por el semestre completo.

Además, puede traerse los dispuesto por la Corte Constitucional, a través de la

Sentencia T-730 de 2014, frente al principio de favorabilidad en materia laboral:

“El principio de favorabilidad se consagra en materia laboral (…). Determina en cada caso concreto cuál norma es más ventajosa o benéfica para el trabajador. (…) “[I]mplica que una o varias disposiciones jurídicas aplicables a un caso, permiten la adscripción de diversas interpretaciones razonables dentro de su contenido normativo, generando duda en el operador jurídico sobre cuál hermenéutica escoger. En esta hipótesis el intérprete debe elegir la interpretación que mayor amparo otorgue al trabajador”.

(El subrayado es nuestro).

Por lo tanto, si con base en la norma se interpreta que no se pueden realizar descuentos sobre la prima, se tiene que esta debe ser pagada por el semestre completo y liquidarse con el salario básico, sin tener en cuenta conceptos como el auxilio de transporte, horas extra, comisiones, entre otros.

Ejemplo

Supongamos un trabajador que trabajó desde el primero (1) de enero de este año, devenga un salario de $1.500.000 más el auxilio de transporte y le fue suspendido su contrato de trabajo desde el primero (1) de abril por fuerza mayor o caso fortuito con ocasión de la contingencia por el COVID-19.

Para la liquidación de la prima de este trabajador debe determinarse el promedio del salario devengado, de la siguiente manera:

Primero los meses en los cuales el trabajador laboró normalmente:

$1.602.854 (salario + auxilio de transporte) x 3 (enero, febrero y marzo) = $4.808.562

Posteriormente, los meses en los cuales el contrato de trabajo estuvo suspendido, para lo cual se utilizará solamente el salario básico:

$1.500.000 x 3 (abril, mayo y junio) = $4.500.000

Ahora se toman los valores resultantes, se suman y se dividen por seis meses:

$4.808.562 + $4.500.000 = $9.308.562 / 6 = $1.551.427

Se tiene, entonces, que el promedio salarial de este trabajador en el semestre fue de $1.551.427; por lo tanto, esta será la base con la cual se liquide esta prestación:

$1.551.427 x 180 días / 360 = $775.714

Así, a este trabajador le corresponde por concepto de prima de servicios el monto de $775.714.

En el siguiente video, Alexander Coral, abogado consultor en derecho laboral, explica cómo debe liquidarse la prima durante la suspensión del contrato de trabajo:

Pérdida de la prima de servicios

La prima de servicios no puede perderse en ninguna circunstancia, incluso si un trabajador ha sido despedido con justa causa, debido a que es una prestación irrenunciable, tal como lo establece el

artículo 340 del CST.

Embargo de la prima de servicios

Como regla general, la prima de servicios es inembargable; no obstante, existe una excepción establecida mediante el

artículo 344 del CST, que dispone que cuando se trate de deudas por alimentos y créditos a favor de cooperativas puede ser embargada hasta en un 50 %.

Sanción por pago extemporáneo de la prima de servicios

Existe una sanción por pago extemporáneo de la prima, no obstante, esta solo se da a la terminación del contrato de trabajo y se calcula con base en el valor de un día de salario por cada día de retardo, de conformidad con lo previsto en el

artículo 65 del CST. Para que esta sanción sea efectiva, el trabajador debe acudir ante un juez laboral.

En el evento en que el empleador no pague esta prestación en las fechas establecidas y se encuentre vigente el contrato de trabajo, el trabajador podrá acudir ante el Ministerio del Trabajo para que por medio de una audiencia de conciliación las partes puedan llegar a un acuerdo sobre el pago.

Frente a este último punto debe tenerse en cuenta, como fue mencionado líneas atrás, que los empleadores se encuentran autorizados para acordar con los trabajadores posponer el pago de la prima de junio hasta el veinte (20) de diciembre de este año, por lo tanto, podrá acudirse al Mintrabajo para una audiencia de conciliación hasta después de esta fecha.