Aquí hablaremos sobre...

Deducciones en la cédula general de la declaración de renta

Deducciones en la cédula de pensiones de la declaración de renta

¿Los aportes sindicales son deducibles en renta?

Aportes sindicales y su inclusión como patrimonio dentro de la declaración de renta

Los aportes sindicales otorgan beneficios en materia laboral; sin embargo, en materia fiscal, es importante considerar su impacto en la declaración de renta y evaluar si le otorgan o no beneficios tributarios al contribuyente.

Aquí te contamos los detalles que no puedes perder de vista al respecto.

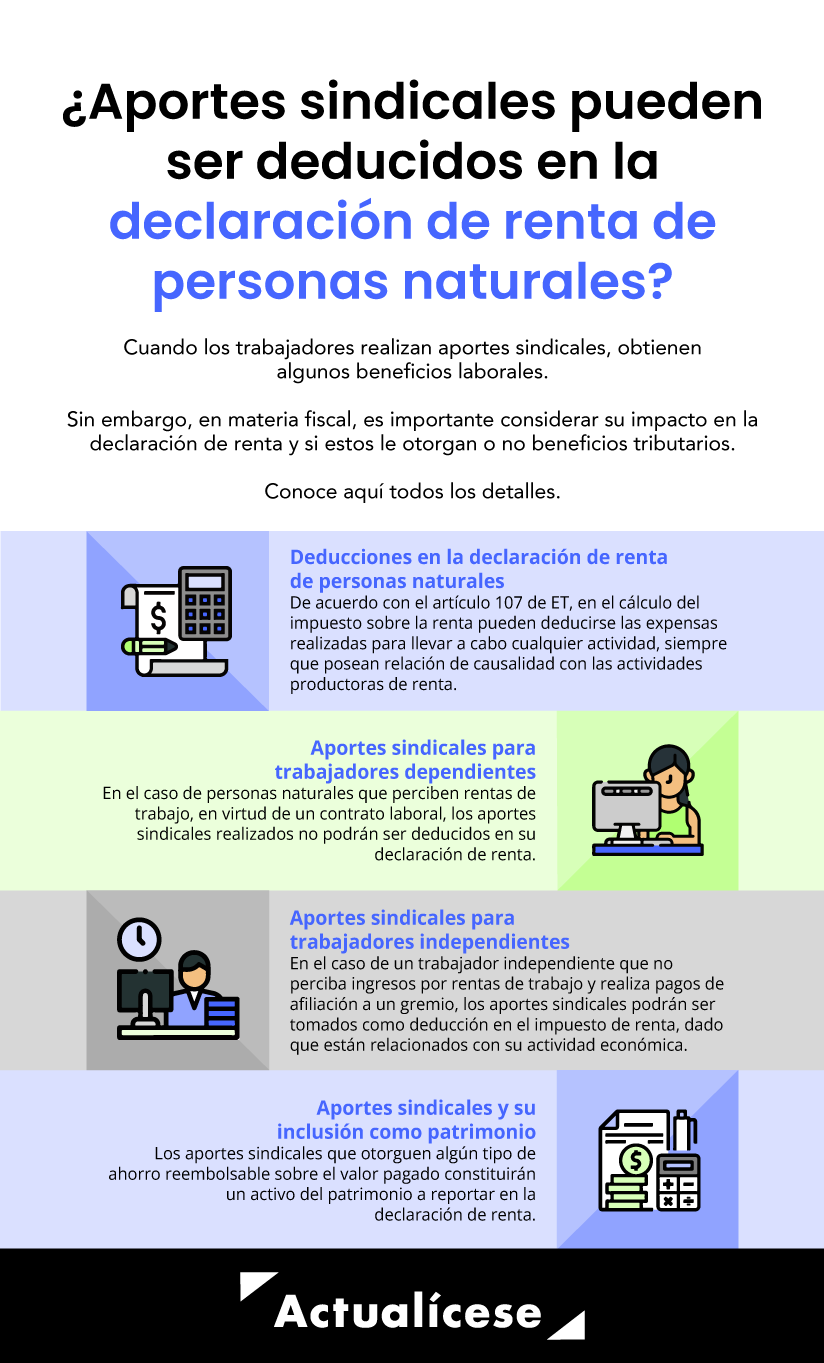

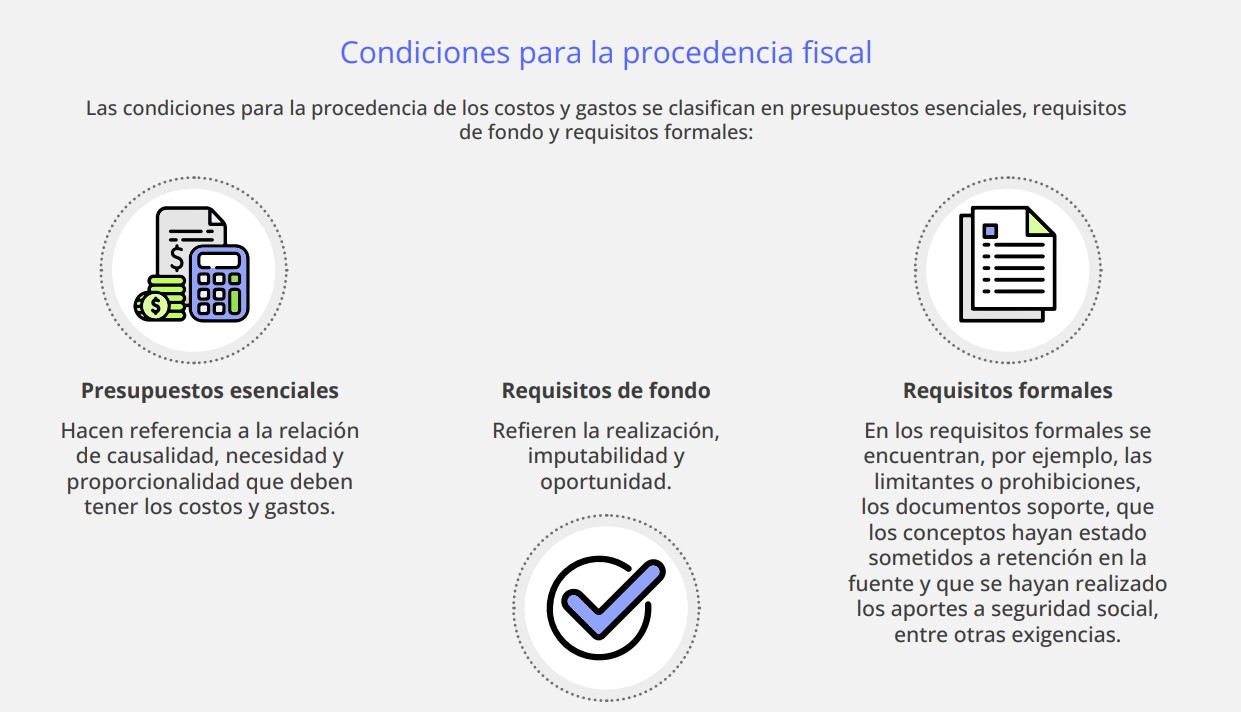

De acuerdo con el artículo 107 del Estatuto Tributario –ET–, en el cálculo del impuesto sobre la renta pueden deducirse las expensas realizadas para llevar a cabo cualquier actividad, siempre y cuando posean relación de causalidad con las actividades productoras de renta y sean necesarias y proporcionadas de acuerdo con cada actividad.

Ahora bien, para efectos de la declaración de renta de las personas naturales, los artículos 115, 119 y 387 del ET, y el artículo 1.2.1.20.3 del Decreto 1625 de 2016, sustituido por el artículo 8 del Decreto 1435 de 2020, mencionan las deducciones a las cuales podrán acceder dichas personas, dependiendo de la cédula en la que deban depurar sus ingresos, así:

Deducciones en la cédula general de la declaración de renta.

Las personas naturales que deban depurar su ingreso en la cédula general, conformada por las secciones de rentas de trabajo, honorarios, de capital y no laborales podrán detraer las siguientes deducciones y para adquisición de vivienda (artículo 119 del ET).

Deducción por dependientes (aplicable solo a quienes perciban rentas de trabajo) y pagos por salud (medicina prepagada, planes complementarios, etc., artículo 387 del ET).

Deducción del gravamen a los movimientos financieros –GMF– (en virtud del inciso 2 del artículo 115 del ET).

Deducciones en la cédula de pensiones de la declaración de renta

Para el caso de los ingresos provenientes de pensiones, es importante tener en cuenta que, de conformidad con el inciso 2 del artículo 337 del ET, en la determinación del impuesto sobre la renta en la cédula de pensiones no se encuentran autorizadas las deducciones por parte de la norma fiscal.

¿Los aportes sindicales son deducibles en renta?.

Ahora bien, respecto a las deducciones atribuibles a la declaración de renta de personas naturales, el artículo 115 del ET menciona los impuestos pagados que podrán ser tomados como deducibles en la declaración de renta; entre ellos, el parágrafo 3 del artículo en mención señala como deducibles las cuotas de afiliación pagadas a los gremios. En dicho artículo se lee:

Artículo 115. Deducción de impuestos pagados y otros. Es deducible el cien por ciento (100 %) de los impuestos, tasas y contribuciones, que efectivamente se hayan pagado durante el año o período gravable por parte del contribuyente, que tengan relación de causalidad con su actividad económica, con excepción del impuesto sobre la renta y complementarios.

Parágrafo 3. Las cuotas de afiliación pagadas a los gremios serán deducibles del impuesto de renta.

Sin embargo, tratándose de personas naturales que perciban rentas de trabajo y realicen aportes sindicales, este parágrafo suele generar dudas respecto a si la deducción en mención procede también en virtud de dicha cuota sindical.

“tratándose de aportes sindicales realizados por personas naturales que perciban rentas de trabajo, en virtud de un contrato laboral, estos no podrán ser deducidos en su declaración de renta”

Para esto es importante hacer énfasis en que las deducciones en la declaración de renta de las personas naturales son procedentes siempre y cuando se encuentren autorizadas por la ley y posean relación de causalidad con su actividad económica. Por tanto, tratándose de aportes sindicales realizados por personas naturales que perciban rentas de trabajo, en virtud de un contrato laboral, estos no podrán ser deducidos en su declaración de renta.

No obstante, tratándose de un trabajador independiente, que no perciba ingresos por rentas de trabajo, por ejemplo, un ganadero o un comerciante que paga su cuota de afiliación a un gremio (federación colombiana de ganaderos –Fedegan–, federación nacional de comerciantes empresarios, etc.), dicho pago podrá ser tomado como deducción en el impuesto de renta, dado que el mismo está relacionado con su actividad económica, aun cuando no cuente con el principio de necesidad.

Nota: inicialmente la norma contenida en el parágrafo 3 del artículo 115 del ET se encontraba consagrada en el parágrafo 1 del artículo 116 del ET, la cual había sido adicionada por la Ley 1430 de 2010. Así, para brindar claridad en su momento al parágrafo 1 en mención, la Dian, mediante el Concepto 021716 de 2011 señaló que cualquier contribuyente que llegue a pagar en los años 2011 y siguientes alguna cuota de afiliación a los gremios a los cuales pertenezca (como a Cotelco, o Fenalco, o la Andi, etc.) sí podrá empezar a tomar ese gasto como deducible.

Al respecto, es necesario destacar que ese gasto por las cuotas de afiliación pagadas a los gremios siempre había generado polémica, pues la Dian rechazaba este gasto porque no cumplía los requisitos de necesidad del artículo 107 del ET. Por eso fue la misma Andi (Asociación Nacional de Industriales) la que aprovechó el trámite de la reforma tributaria en diciembre de 2010 para hacer la propuesta de que en el Estatuto Tributario sí quedara en claro que ese gasto se podría empezar a tomar como deducible (ver nuestro editorial Doctrinas de la Dian aclaran vacíos de la Ley 1430 sobre deducción del GMF y de las afiliaciones a los gremios).

En este orden de ideas, mientras a la persona natural que perciba rentas de trabajo dicho aporte se le convierte en un gasto no deducible ni imputable en la declaración de renta, el trabajador independiente que no perciba rentas de trabajo, si el pago se asocia a su actividad económica, sí podrá tomarlo como deducción en la declaración de renta.

Aportes sindicales y su inclusión como patrimonio dentro de la declaración de renta.

En caso de que los aportes sindicales realizados por trabajadores ofrezcan entre sus beneficios algún tipo de ahorro sobre el valor pagado, el cual posteriormente le será entregado al aportante, es importante no perder de vista que este ahorro se convertirá en un activo para efectos de la declaración de renta, el cual deberá ser incluido dentro del patrimonio bruto del declarante.

Por tanto, resulta importante que quienes realicen aportes a sindicatos y se encuentren obligados a presentar la declaración de renta, o quienes lo hagan de manera voluntaria, soliciten los respectivos certificados a fin de determinar si dichos pagos generan algún tipo de ahorro, así como el valor acumulado al 31 de diciembre del año objeto de declaración.