Pese a que el Estándar Internacional permite que en las inversiones se puedan aplicar el modelo del costo y el del valor razonable, en Colombia la Ley 222 de 1995 establece la obligación de aplicar el método de participación patrimonial en las inversiones en subsidiarias, asociadas y negocios conjuntos.

¿Qué es el método de participación patrimonial?

La Superintendencia de Sociedades en su

Circular Conjunta 009 de 1996 definió el método de participación patrimonial –MPP– como el procedimiento contable mediante el cual una persona jurídica registra su inversión ordinaria en otra, convirtiendo a esta última en su subordinada o controlada.

Para entender este procedimiento es importante conocer los actores que en él participan:

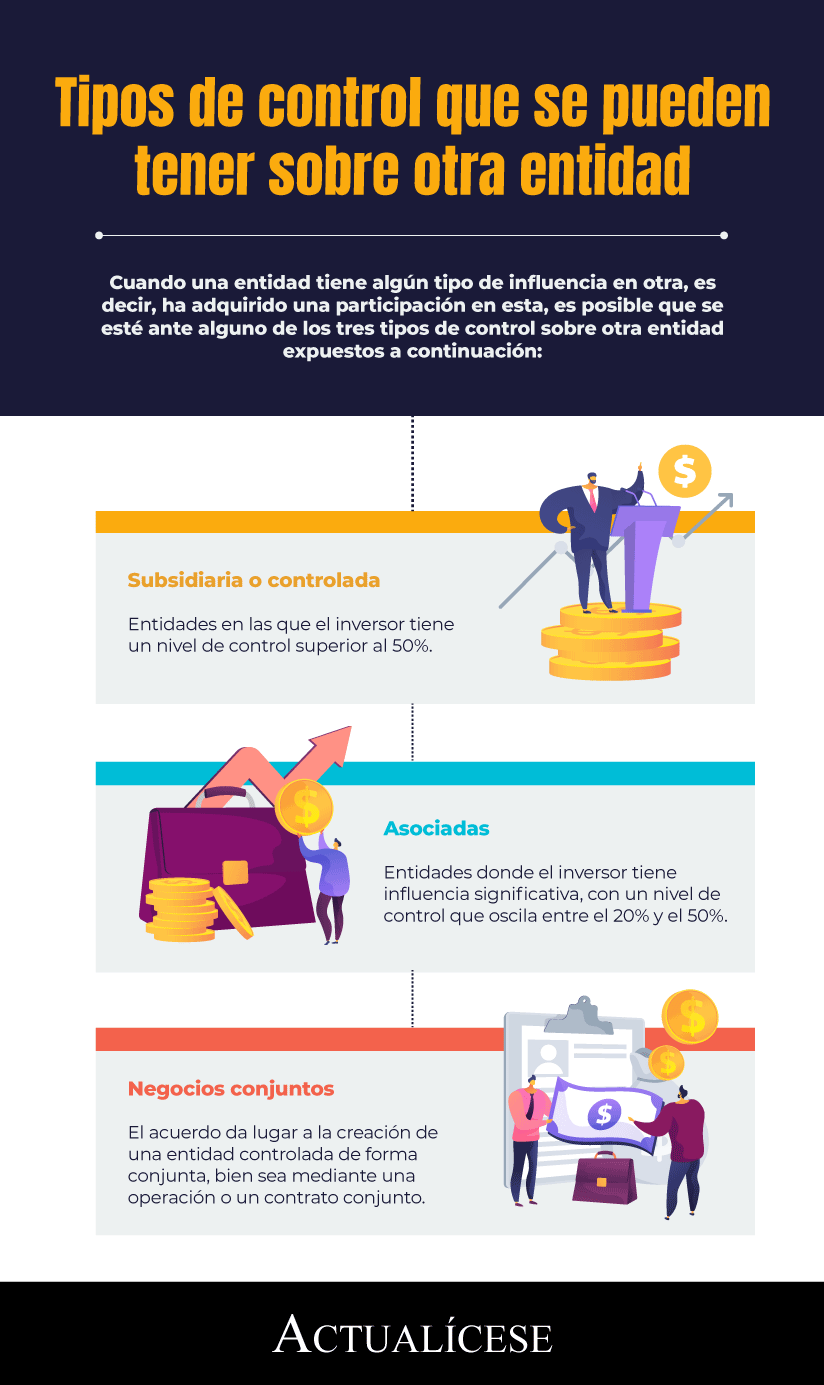

Controlante o inversor: es el que adquiere una participación en otra entidad y puede influir en las decisiones de esta, contando con el derecho de recibir los rendimientos variables de su participación.

Participada o subordinada: es aquella que recibe la inversión, siempre y cuando cumpla con al menos una de las siguientes condiciones:

Que más del 50 % de su capital pertenezca al inversor.

Que el inversor cuente con la mayoría mínima decisoria de votos en el máximo órgano social.

Que el inversor ejerza influencia dominante en las decisiones administrativas de la sociedad.

¿Quiénes están obligados a aplicarlo?

“debe aplicarse a los controlantes que tengan inversiones en subsidiarias, asociadas o en entidades controladas de manera conjunta”

En términos generales, tanto en las asociadas como en los negocios conjuntos de las entidades que pertenezcan al grupo 2, se podrán elegir entre los tres métodos de medición de las inversiones: costo, valor razonable y participación patrimonial.

Sin embargo, en el caso de los negocios conjuntos habrá que analizar a detalle si

se trata de una operación o un negocio conjunto y con relación a este último es pertinente evaluar si se trata de la contabilidad del partícipe con control o de un partícipe sin control.

A continuación el Dr. Juan David Maya, experto consultor de Estándares Internacionales de Información Financiera, explica en qué casos se debe aplicar el método de participación patrimonial:

Tratamiento contable del MPP

A continuación, explicaremos a través de un ejemplo cuál es el tratamiento contable recomendado al aplicar el método de participación patrimonial:

Ejemplo

1. La entidad A adquiere el 30 % de participación en la entidad B por $300.000.000.

En primer lugar, es importante conocer los estados financieros de la entidad en la que se adquirió la participación, con el fin de realizar el registro inicial, teniendo en cuenta que el Estándar Internacional establece que la medición de los activos adquiridos y pasivos asumidos debe realizarse a valor razonable.

A la fecha, los activos y pasivos de la entidad B son los siguientes:

| Cuenta | Valor en libros | Valor razonable | 30 % (sobre el valor razonable) |

| Efectivo | $120.000.000 | $120.000.000 | $36.000.000 |

| Cartera | $480.000.000 | $480.000.000 | $144.000.000 |

| PPyE | $150.000.000 | $240.000.000 | $72.000.000 |

| Total | $750.000.000 | $840.000.000 | $252.000.000 |

2. Registro del costo de la adquisición

Se registra como plusvalía la diferencia entre el costo de adquisición y el valor real de la inversión:

| Cuenta | Concepto | Débito |

| Inversión en asociadas | $252.000.000 | |

| Intangible – plusvalía | $48.000.000 | |

| Efectivo | | $300.000.000 |

| Total | $300.000.000 | $300.000.000 |

En este punto es importante aclarar que el párrafo 14.8 del Estándar para Pymes establece que la inversión se reconocerá inicialmente al precio de la adquisición y posteriormente se irá ajustando para reflejar el valor real de la participación del inversor en el estado de resultados o en el otro resultado integral.

3. Después de realizada la adquisición de la participación, la asociada decreta dividendos por valor de $18.000.000.

El literal (a)9 del párrafo 14.8 del Estándar para Pymes establece que las distribuciones recibidas por parte de la asociada disminuirán el importe en libros de la inversión. Teniendo en cuenta esto, la participación del inversor en los dividendos decretados por la asociada se registraría de la siguiente manera:

Valor de los dividendos = $18.000.000

Participación del inversor 30 % = $5.400.000

| Cuenta | Concepto | Débito |

| Inversión en asociadas | | $5.400.000 |

| CxC asociada | $5.400.000 | |

4. A la siguiente fecha de corte, la asociada reportó un incremento en su ORI (otro resultado integral) por concepto de revaluación de propiedades, planta y equipo, así:

| Año anterior | Año actual | Diferencia |

| Superávit por revaluación | $65.000.000 | $120.000.000 | $55.000.000 |

Una parte de esta diferencia debe verse reflejada en el valor de la inversión, de esta manera:

5. Participación en el incremento en el ORI ($55.000.000 x 30 %) = $16.500.000

| Cuenta | Débito | Crédito |

| Inversión en asociada | $16.500.000 | |

| Superávit por revaluación en asociada (patrimonio – ORI) | | $16.500.000 |

Como se puede observar, cualquier variación en el patrimonio de la asociada debe verse reflejada en el valor de la inversión.

Método de participación patrimonial, ¿cómo se contabiliza? (actualicese.com)