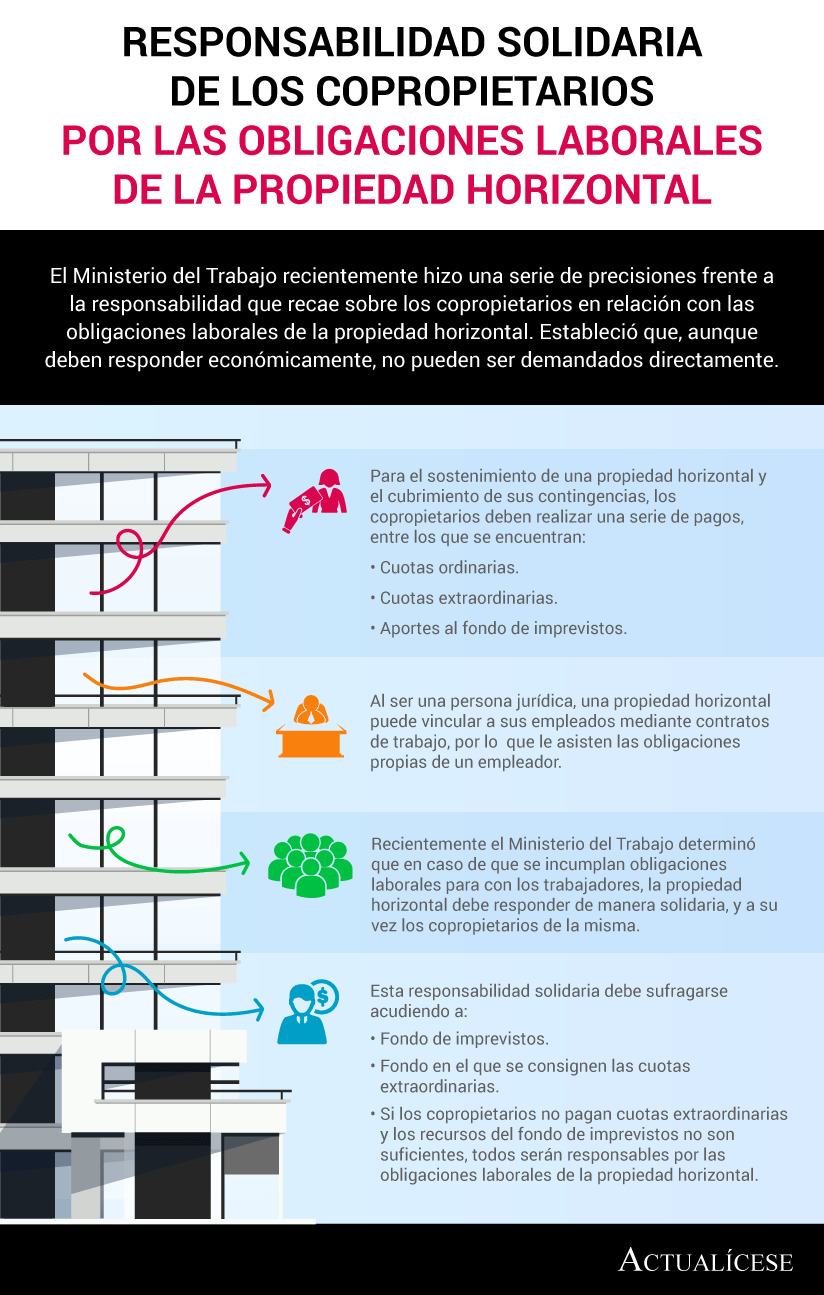

Entre ellos están el pago de la prima de servicios, la dotación y el incremento anual de salario.

Conozca mediante este editorial aspectos precisos en torno a estas obligaciones.

El mes de diciembre constituye para los trabajadores la última etapa de una serie de beneficios de los cuales son acreedores a lo largo del año. A continuación se realizará un recuento de cada uno de dichos beneficios, que a su vez para el empleador representan las obligaciones de nómina en esta temporada:

Pago de la prima de servicios

Como fue expuesto a través de nuestro editorial ¡Se viene la prima!, al empleador le asiste la obligación de pagar a sus trabajadores una prima de servicios correspondiente a un salario por año, dividido en dos pagos, que en lo que concierne a nuestro caso en concreto, corresponde a la causada entre el 1 julio y 31 de diciembre.

Respecto a este segundo período, el artículo 306 del Código Sustantivo del Trabajo –CST–, establece que esta prestación debe ser pagada los primeros 20 días del mes de diciembre.

Frente a lo anterior, conviene precisar que aunque el artículo en mención fije el pago los primeros 20 días del mes en cuestión, la liquidación de esta prestación debe realizarse sobre el mes en su totalidad, es decir, incluyendo los 10 días restantes (recuerde que en materia laboral los meses son de 30 días).

Fórmula para liquidar la prima

Salario x Número de días laborados / 360

Nota: tenga en cuenta que el número de días laborados no puede ser superior a 180, dado a que esta prestación se calcula semestralmente. Por otra parte, para liquidar esta prestación recuerde incluir el valor del auxilio de transporte en el caso de los trabajadores que tienen derecho a este, es decir, aquellos con una remuneración superior o igual dos (2) salarios mínimos mensuales legales vigentes.

Observe en la siguiente infografía las principales características de la prima de servicios:

Lo invitamos a consultar nuestro editorial ABC de la prima de servicios, a través del cual podrá conocer cómo proceder al pago de esta prestación social frente a casos concretos, como por ejemplo, los trabajadores en situación de discapacidad, otros que no tengan derecho al pago, etc.

Entrega de dotación

El artículo 230 del CST señala que si un empleador tiene uno o más trabajadores dependientes que devenguen un monto inferior o igual a dos (2) salarios mínimos mensuales legales vigentes –smmlv–, tiene la obligación de hacer entrega cada tres (3) meses, y de forma gratuita, de una dotación correspondiente a un par de zapatos y un vestido de labor.

Atendiendo a lo anterior, y como fue expuesto mediante nuestro editorial Uniformes y calzado de trabajo deben ser entregados de forma gratuita por el empleador, la ley tiene preestablecidas las fechas de entrega de dichos elementos que, en lo concerniente al tema en cuestión, en estas épocas del año debe ser suministrada a más tardar el 20 de diciembre, según lo indica el artículo 232 del CST.

Consulte nuestro editorial Dotación: ¿procede sanción moratoria por no suministrarla?

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, responde un interrogante frente al tema:

Actualización del salario mínimo

Como es conocido, cada año el salario mínimo legal mensual legal vigente debe ser aumentado en un porcentaje que para el efecto se determina a través de la Comisión Permanente de Concertación de Políticas Salariales y Laborales –CPCPSL–.

Consulte nuestro editorial ¿Cómo se negocia el salario mínimo en Colombia?.

Ante lo expuesto, una de las obligaciones que le asisten en este sentido al empleador es actualizar el salario de sus trabajadores que devenguen el monto equivalente a un smmlv.

Recuerde que en lo que respecta a los trabajadores que devengan más de un smmlv, el empleador se encuentra en la liberalidad de realizar un aumento, ya que no se está obligado a ello.

A propósito de este último punto, cursa un proyecto de ley que propone que los salarios superiores a un SMMLV sean ajustados anualmente con el porcentaje del índice de precios al consumidor (consulte nuestro editorial Proyecto de ley propone ajuste anual obligatorio para salarios superiores al mínimo).

Cesantías

Las cesantías son una prestación social regulada por el artículo 249 del CST. Estas equivalen a un salario por año trabajado o deben ser liquidadas en proporción al tiempo laborado y ser consignadas o pagadas al trabajador, bajo determinadas circunstancias, a saber:

Consignación en un fondo de cesantías:

Esta prestación debe ser directamente consignada al fondo de cesantías elegido por el trabajador, siempre que la relación laboral se encuentre vigente a la fecha en que la ley establece su consignación, esto es, a más tardar el 14 de febrero de cada año.

Existen eventos en los cuales el trabajador puede retirar las cesantías mientras la relación laboral se encuentre vigente; por ejemplo, para compra o mejora de vivienda, para estudios de educación superior, entre otros.

Consulte nuestro editorial Retiro anticipado de cesantías: precisiones del Mintrabajo frente a casos concretos.

Pago directo al trabajador:

Las cesantías causadas se pagan directamente al trabajador a la terminación del contrato de trabajo.

Consulte nuestros editoriales Cálculo de cesantías y ¿Cómo liquidar un contrato de trabajo?.

Fórmula para liquidar las cesantías

Salario mensual x Días trabajados / 360

Nota: para liquidar esta prestación, recuerde incluir el valor del auxilio de transporte en el caso de los trabajadores que tienen derecho a este, es decir, aquellos con una remuneración inferior o igual dos (2) smmlv.

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica cómo debe procederse al pago de esta prestación social:

Lo invitamos a consultar nuestro editorial Cesantías: preguntas frecuentes y casos particulares acerca de su período de liquidación y pago. En él podrá instruirse sobre cómo proceder al pago de esta prestación frente a casos concretos; por ejemplo, para trabajadores del servicio doméstico, en contratos a término fijo inferior a un año, etc.

Intereses a las cesantías

“tiene derecho a recibir, a más tardar el 31 de enero de cada año, el pago por concepto de intereses sobre las cesantías, el cual equivale al 12% de estas últimas”

Como fue expuesto en nuestro editorial Liquidación de intereses a las cesantías, el artículo 1 de la Ley 52 de 1975 y el Decreto 116 de 1976, determinan que el trabajador tiene derecho a recibir, a más tardar el 31 de enero de cada año, el pago por concepto de intereses sobre las cesantías, el cual equivale al 12% de estas últimas.

Fórmula para liquidar los intereses a las cesantías

Valor de las cesantías x días trabajados x 12 % / 360

Nota: este concepto no debe ser consignado en un fondo de cesantías, sino que

https://actualicese.com/obligaciones-de-nomina-en-epoca-de-fin-de-ano/?referer=email&campana=20191221-boletin-suscriptor&accion=click2&utm_source=act_emailmercadeo&utm_medium=act_email&utm_campaign=act_audiencias_boletin_suscriptor&utm_content=boletin_suscriptor&MD5=415e8678af580f50598f653f78613c8d