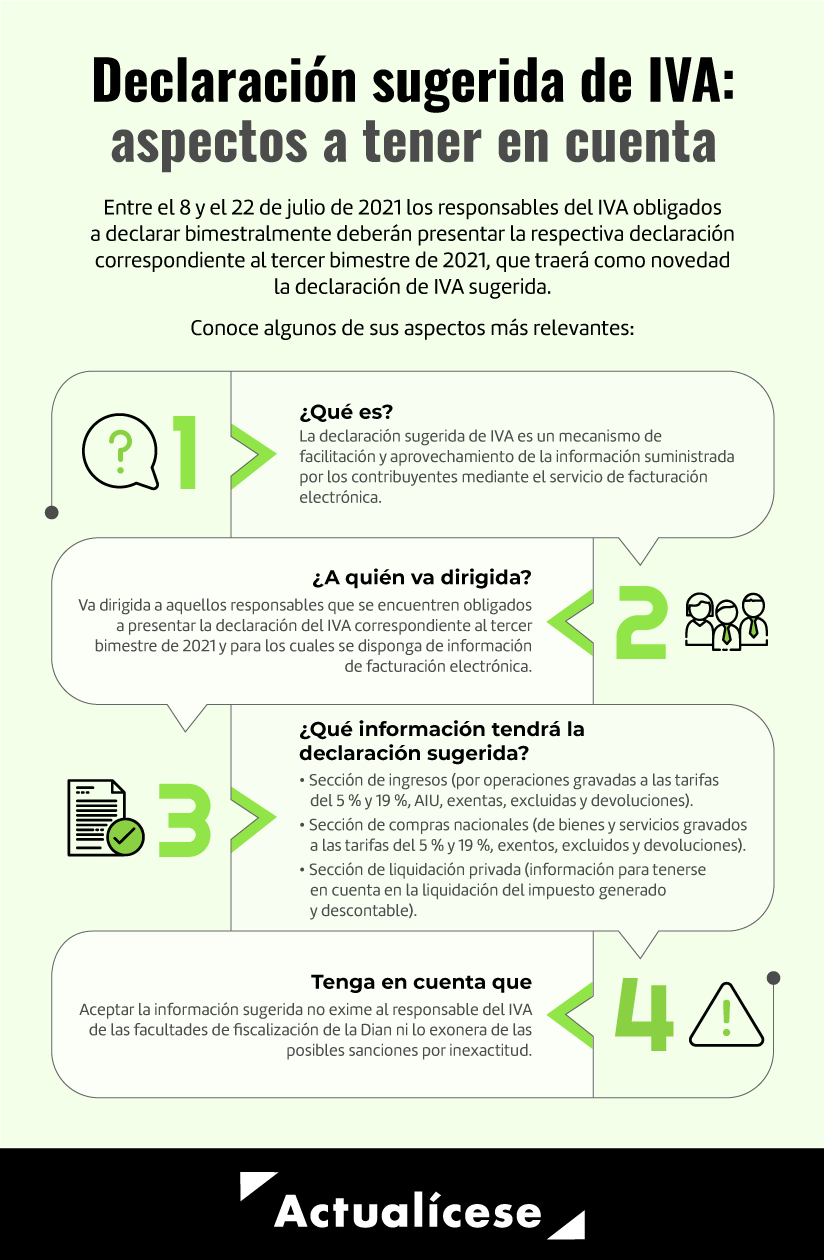

Entre el 8 y el 22 de julio de 2021 los responsables del IVA obligados a declarar bimestralmente deberán presentar la respectiva declaración del IVA correspondiente al tercer bimestre del 2021.

Para este bimestre se estrena la nueva declaración sugerida del IVA. Conoce cómo consultarla.

“Dian lanzó la nueva declaración del IVA sugerida como mecanismo de facilitación y aprovechamiento de la información suministrada por los contribuyentes por medio del servicio de facturación electrónica”

Tal como lo mencionamos en nuestro editorial Declaración sugerida de IVA: servicio virtual que se estrenará con el bimestre mayo-junio de 2021, la Dian lanzó la nueva declaración del IVA sugerida como mecanismo de facilitación y aprovechamiento de la información suministrada por los contribuyentes por medio del servicio de facturación electrónica; la administración tributaria diligenciará previamente algunas casillas de esta, poniendo dicha información a consideración por parte de las personas naturales y jurídicas responsables del IVA.

Así, la Dian busca facilitar el cumplimiento de esta obligación tributaria poniendo a disposición de los responsables este tipo de herramienta. No obstante, esto requerirá de un mayor cuidado por parte del obligado a presentar dicha declaración, dado que la información allí registrada será de su entera responsabilidad, teniendo la obligación de editarla en caso de que la misma no refleje la realidad de su situación económica.

¿Cómo saber si se tiene una declaración de IVA sugerida?

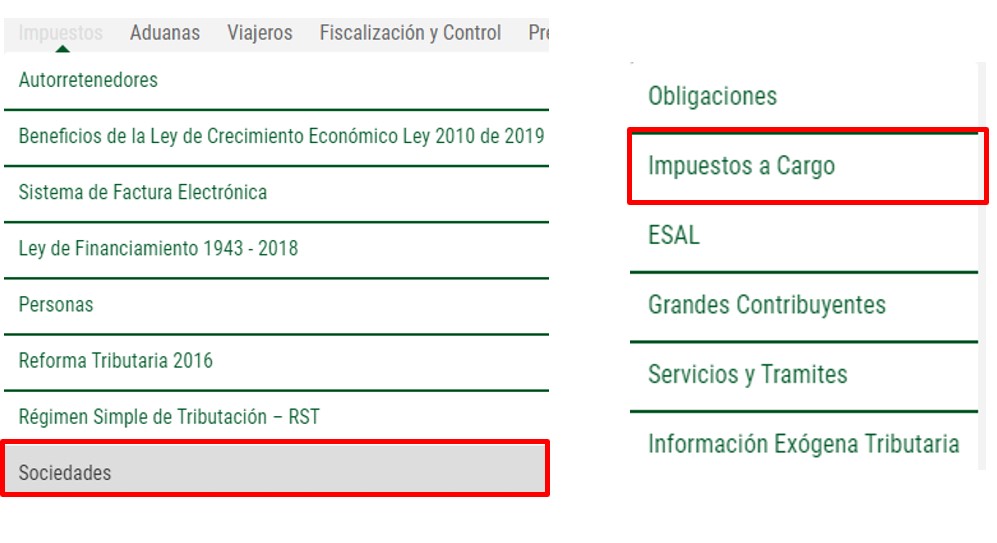

Para consultar si se tiene o no una declaración de IVA sugerida, el responsable deberá dirigirse a la página web de la Dian, en la cual encontrará el menú “impuestos”:

Allí deberá ubicar la opción “sociedades”, luego “impuestos a cargo”:

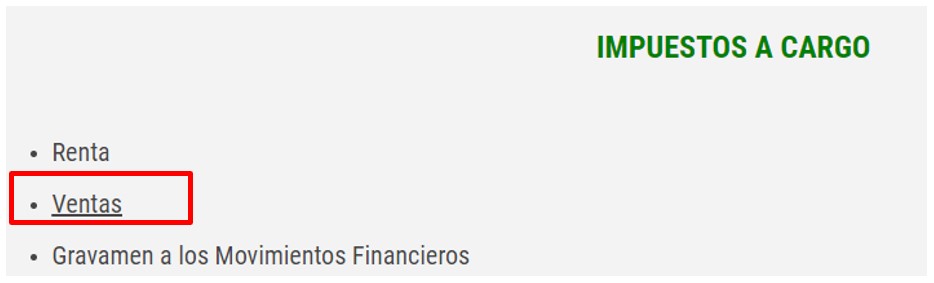

Finalmente, se debe seleccionar la opción “ventas”:

En dicha opción podrá encontrar el menú “declaración sugerida de IVA”, en donde podrá consultar con su NIT (para personas jurídicas) o con el número de cédula (para personas naturales) si posee declaración del IVA sugerida.

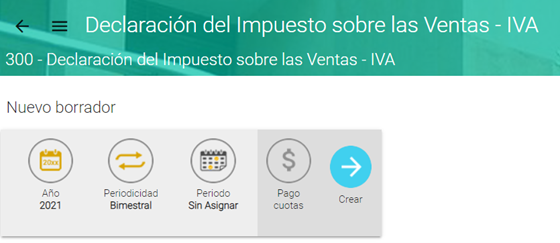

Acceda a la declaración del IVA sugerida

Para efectos de acceder a la declaración del IVA sugerida, el responsable deberá ingresar a la plataforma Muisca de la Dian, sea a nombre propio, tratándose de personas naturales, o mediante NIT, para el caso de las personas jurídicas.

Una vez haya iniciado sesión en la plataforma de la Dian mediante la cuenta de usuario habilitada, deberá dar clic en la opción “Diligenciar y presentar”, la cual se encuentra en el menú principal de la plataforma Muisca.

Allí deberá seleccionar el formulario 300 – Declaración del impuesto sobre las ventas –IVA–, en el cual seleccionará la periodicidad y posteriormente el año objeto de declaración.

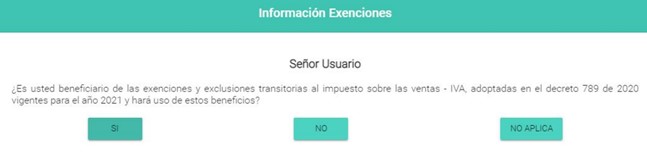

Al crear el formulario para su diligenciamiento, el sistema le mostrará una pregunta relacionada con los beneficios del Decreto 789 de 2020, la cual deberá responder de acuerdo con su realidad económica, jurídica y financiera.

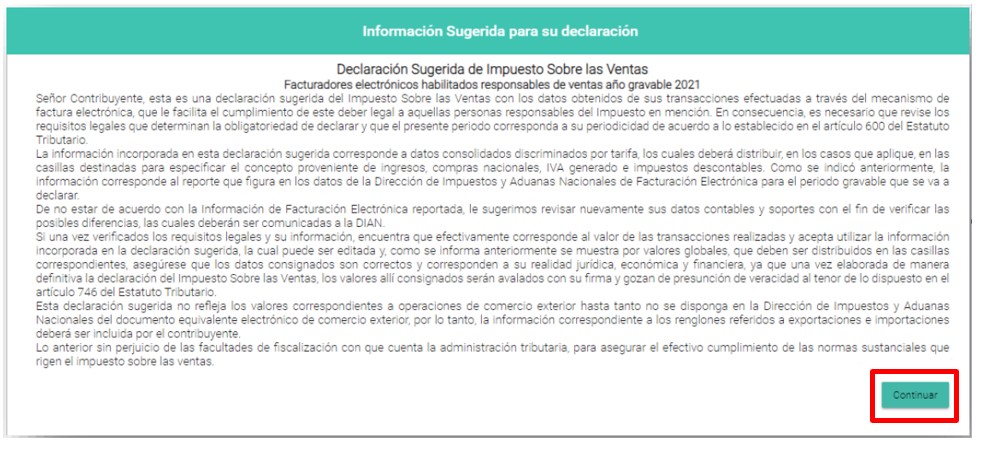

Seguidamente, el sistema generará un cuadro con los términos y condiciones de la declaración del IVA sugerida, los cuales deberán ser leídos atentamente antes de dar clic en “Continuar”.

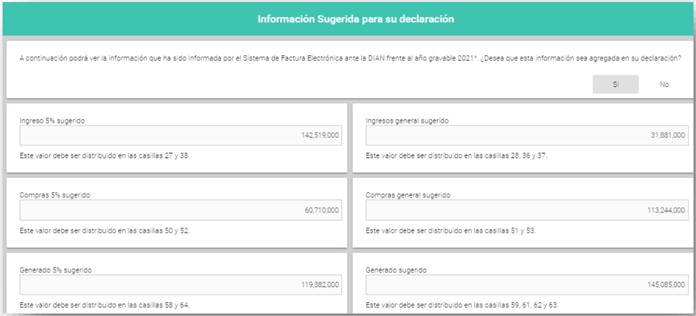

Se desplegará la información sugerida para la declaración del IVA, la cual deberá ser verificada teniendo en cuenta que dichos valores han sido tomados de la información del sistema de facturación electrónica sobre las operaciones económicas y financieras del responsable del IVA.

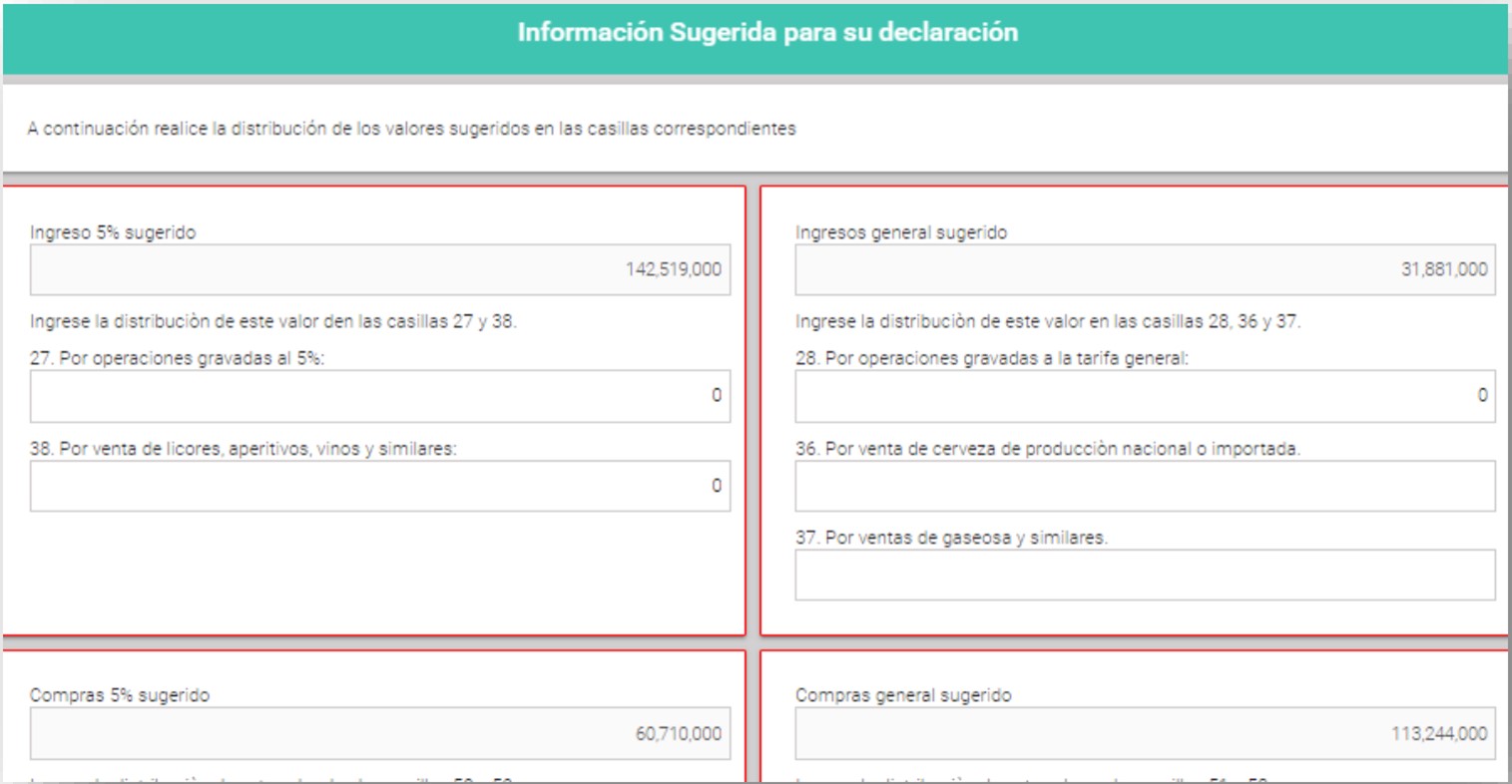

Una vez sea aceptada la información sugerida, podrá realizarse la distribución en las respectivas casillas del formulario 300 correspondientes a los valores sugeridos. Es decir, el responsable del IVA deberá distribuir el valor total sugerido por la Dian (ya sea por concepto de ingresos por operaciones gravadas a la tarifa del 5 % o a la tarifa general, compras de bienes gravados al 5 %, entre otras) en los respectivos renglones de la declaración del IVA.

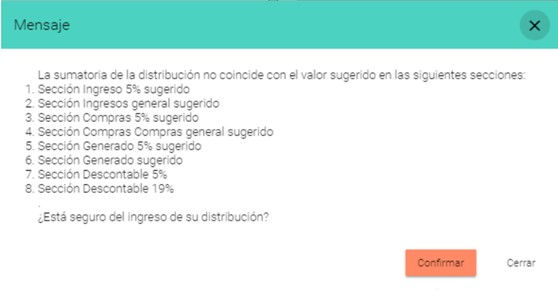

Cabe señalar que si la información sugerida no coincide con los valores relacionados, el sistema arrojará una alarma. Si el responsable tiene seguridad de la distribución de los valores, podrá dar clic en “Confirmar”; sin embargo, si tiene dudas respecto a la distribución deberá dar clic en “Cerrar” y volver a distribuir adecuadamente los valores.

Al aceptar la información sugerida el sistema la trasladará al formulario 300 de la declaración del IVA, el cual deberá ser completado con la información faltante correspondiente a los demás conceptos conforme a la realidad jurídica y económica del responsable.

Cuando se haya revisado la información sugerida y/o realizado las respectivas ediciones de las casillas faltantes o ajustes a la información de acuerdo con la realidad del responsable, se deberá guardar la declaración, para luego finalizar el trámite con la firma electrónica del contribuyente y posteriormente presentarla a la Dian.

Declaración sugerida del IVA no exime al responsable de posibles sanciones por inexactitud

“La Dian es clara al afirmar que la declaración sugerida del IVA presenta una información parcial de orientación general para facilitar el cumplimiento de las obligaciones tributarias”

La Dian es clara al afirmar que la declaración sugerida del IVA presenta una información parcial de orientación general para facilitar el cumplimiento de las obligaciones tributarias. No obstante, esta no exime al responsable de aplicar en cada caso particular las normas legales que regulan el IVA. Por tanto, se deberá revisar la realidad jurídica, económica y financiera del responsable para determinar los valores reales que se deberán registrar en la respectiva declaración. Por lo cual, aceptar la información sugerida no exime al responsable del IVA de las facultades de fiscalización de la Dian contempladas en el artículo 684 del Estatuto Tributario –ET–, ni lo exonera de las posibles sanciones por inexactitud en la información suministrada (ver los artículos 647 y 648 del ET).

No hay comentarios.:

Publicar un comentario