Los dividendos no gravados recibidos en 2020 por personas naturales residentes y que provengan de sociedades nacionales con cargo a utilidades de ejercicios 2017 y siguientes deben tributar con la nueva tarifa marginal del artículo 242 del ET.

En este simulador te explicamos cómo calcular este impuesto.

Para calcular el impuesto sobre los dividendos recibidos por las personas naturales residentes en el año gravable 2020 se deben atender varios factores, entre ellos, el ejercicio en que se generaron dichos dividendos (es decir, si estos provienen de utilidades generadas en los ejercicios 2016 y anteriores o de utilidades de los ejercicios 2017 y siguientes) y la calidad de gravados o no gravados con la cual los reparte la sociedad.

Para profundizar en lo anterior, te recomendamos consultar nuestros editoriales Tributación sobre dividendos y su respectiva retención volvió a ser reglamentada (parte I) y Tributación sobre dividendos y su respectiva retención volvió a ser reglamentada (parte II).

Dividendos no gravados de ejercicios 2017 y siguientes

El impuesto sobre los dividendos recibidos durante 2020 por una persona natural residente en calidad de no gravados y con cargo a las utilidades generadas en ejercicios 2017 y siguientes se debe calcular con base en las tarifas del artículo 242 del Estatuto Tributario –ET–.

Es importante precisar que dichas tarifas fueron reducidas para el año gravable 2020 como consecuencia de la modificación efectuada por el artículo 35 de la Ley 2010 de 2019. Por tanto, a partir del año gravable 2020 estos dividendos tributarán solo cuando superen las 300 UVT ($10.682.000) con la nueva tarifa marginal del 10 % (y no la del 15 % que se aplicó durante 2019).

El impuesto determinado con estas tarifas se debe registrar en la casilla 120 («Impuesto sobre las rentas líquidas gravables por dividendos y participaciones año 2017 y siguientes, 1a. subcédula») del formulario 210 v. 2020.

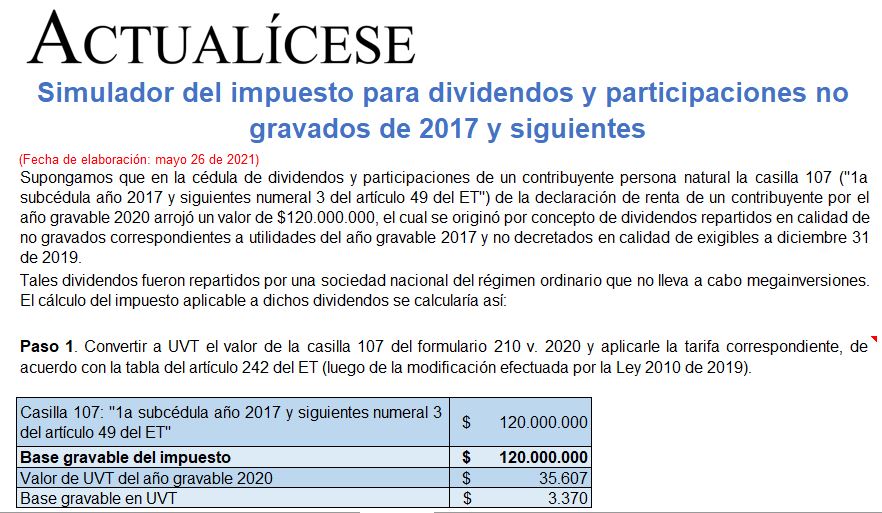

En el siguiente formato encontrarás un ejemplo sobre el impuesto que debe pagar una persona natural residente por los dividendos no gravados que recibe de una sociedad nacional que no lleva a cabo megainversiones, los cuales fueron recibidos en 2020 con cargo a utilidades de ejercicios en 2017 y siguientes.

Descarga aquí nuestra guía: Simulador del impuesto para dividendos y participaciones no gravados de 2017 y siguientes.

Además, si deseas conocer cómo se debe calcular el impuesto sobre los dividendos de los años 2016 y anteriores o de los dividendos gravados de los años 2017 y siguientes, te invitamos a consultar nuestros formatos Simulador del impuesto para dividendos y participaciones gravados de 2016 y anteriores y Simulador del impuesto para dividendos y participaciones gravados de 2017 y siguientes.

No hay comentarios.:

Publicar un comentario