Los trabajadores independientes responsables del IVA que en su declaración de renta AG 2020 opten por la renta exenta del 25 %, rechazando costos y gastos, deberán corregir declaraciones de 2020.

Según el artículo 488 del ET, si un costo o gasto se trata como no deducible, su IVA no será descontable.

De acuerdo con lo establecido en el artículo 336 del Estatuto Tributario –ET– (luego de ser modificado con el artículo 41 de la Ley 2010 de diciembre 27 de 2019) y el artículo 1.2.1.20.5 del DUT 1625 de 2016 (luego de ser sustituido con el artículo 8 del Decreto 1435 de 2020), las personas naturales y/o sucesiones ilíquidas residentes que al cierre de 2020 pertenecían al régimen ordinario (es decir, que no pertenecían al régimen simple) y percibieron rentas de trabajo no laborales (honorarios, comisiones, servicios, emolumentos, etc., sin importar si están obligadas o no a llevar contabilidad) deberán aplicar la siguiente regla especial a la hora de preparar su declaración de renta del año gravable 2020:

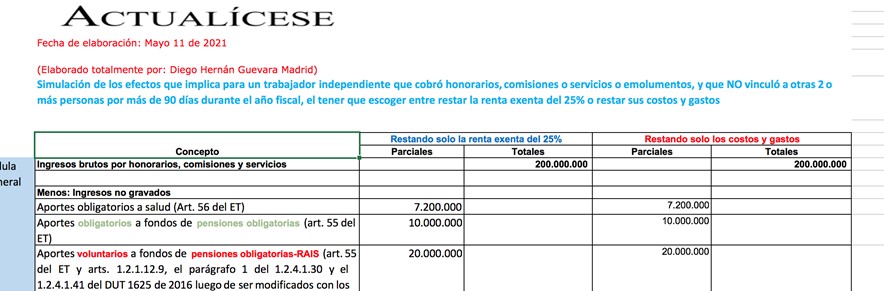

Los trabajadores independientes que percibieron honorarios y vincularon menos de 2 trabajadores durante un término inferior a 90 días durante el año fiscal, y aquellos que obtuvieron ingresos a título de compensación de servicios personales habiendo vinculado igualmente menos de 2 personas a su actividad, pero sin importar el tiempo de labor, tendrán que escoger entre utilizar el beneficio de la renta exenta del 25 % a que se refiere el numeral 10 del artículo 206 del ET (la cual es una renta exenta que sí se somete luego al límite del 40 % de los ingresos netos de la cédula general) o utilizar los costos y gastos asociados a sus ingresos por honorarios, comisiones o servicios. Por tanto, dependiendo de la decisión, tendrán que usar los renglones 32 al 42, o 43 al 57, del formulario 210 del año gravable 2020.

Aquellas que sí vincularon a otras 2 o más personas durante más de 90 días durante el año fiscal nunca podrán usar la renta exenta del numeral 10 del artículo 206 del ET y solo tienen derecho a usar siempre sus costos y gastos. Por tanto, siempre usarán los renglones 43 al 57 del formulario 210 del año gravable 2020.

Consecuencias de rechazarse costos o gastos, o de rechazarse la renta exenta del 25 %

Las personas mencionadas en el numeral 1 anterior deberán tener en cuenta lo siguiente:

“los valores por IVA de los costos y gastos que se rechacen también se volverían automáticamente valores por IVA que no podían ser tomados como descontables en sus declaraciones del IVA de 2020 ”

a. Si deciden utilizar solo la renta exenta del 25 % a que se refiere el numeral 10 del artículo 206 del ET y, por tanto, se rechazan sus costos y gastos del año 2020, es muy importante tener presente que, si la persona natural también fue responsable del IVA durante 2020 (antiguo “régimen común del IVA), lo que sucederá es que los valores por IVA de los costos y gastos que se rechacen también se volverían automáticamente valores por IVA que no podían ser tomados como descontables en sus declaraciones del IVA de 2020 (ver artículo 488 del ET). Por tanto, se haría necesario tener que corregir también las declaraciones del IVA ya presentadas.

Además, si son personas naturales que también deben presentar información exógena del año gravable 2020 (la cual se vence antes que la presentación de la declaración de renta del año gravable 2020), en tal caso deberán reportar sus costos y gastos como “no deducibles” dentro del formato 1001.

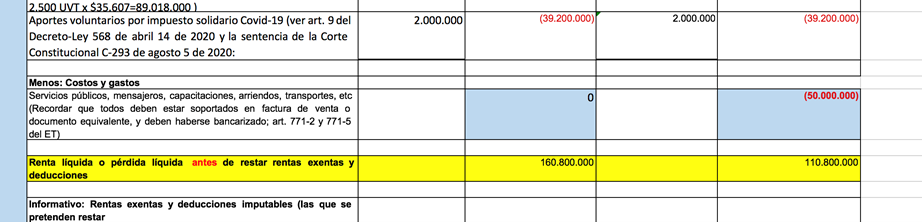

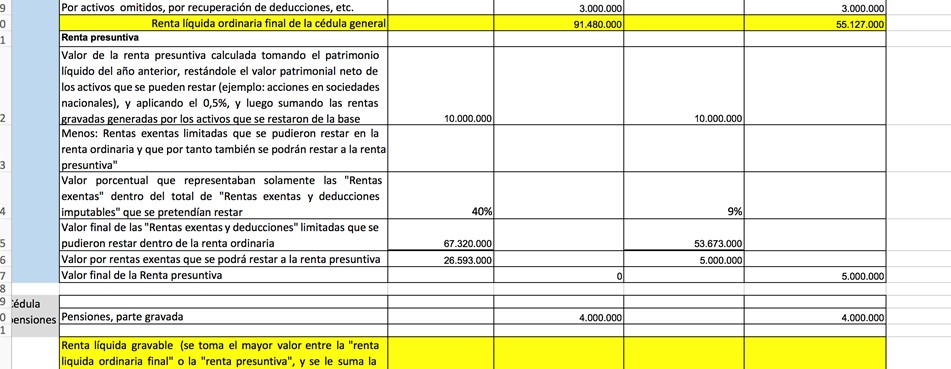

b. Si deciden utilizar sus costos y gastos y, por tanto, se rechazan la renta exenta del 25 % a que se refiere el numeral 10 del artículo 206 del ET, deben tener presente que, cuando tengan una renta presuntiva mayor a su renta ordinaria total de su cédula general, en tal caso es un error haber rechazado la renta exenta del 25 %, pues, de acuerdo con el artículo 1.2.1.19.15 del DUT 1625 de 2016 (luego de ser sustituido con el artículo 5 del Decreto 1435 de noviembre de 2020), la renta presuntiva sí se puede disminuir con el mismo valor de las rentas exentas limitadas que se hayan decidido restar dentro de la renta ordinaria (ver más detalles de este tipo de cálculos en nuestro archivo en Excel del formulario 210 con anexos del año gravable 2020, que es totalmente editable. Fue elaborado por el Dr. Diego Guevara y es exclusivo para los usuarios de las suscripciones Básica, Oro y Platino).

Además, los costos y gastos del año 2020 que sí utilizarán en su declaración de renta deberán estar soportados en facturas de venta electrónicas o documentos equivalentes válidos (sin incluir los tiquetes POS expedidos después de noviembre 1 de 2020) y, adicionalmente, deberán haber cumplido la norma de bancarización del artículo 771-5 del ET.

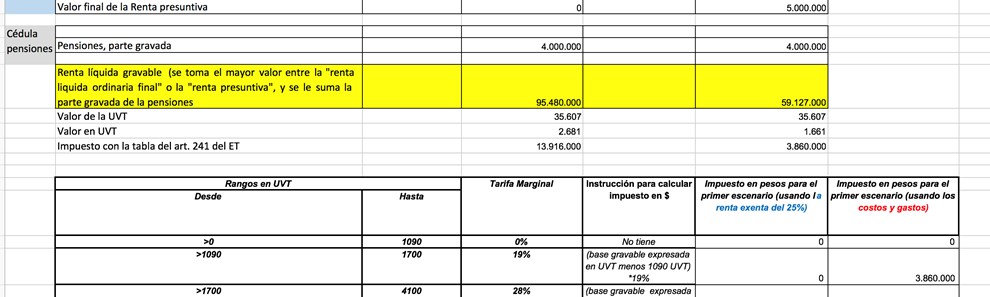

Por ende, para tomar la decisión correcta, este tipo de personas naturales deberán tomar en cuenta muchas variables. Esta es la razón por la que será de gran ayuda nuestro producto multimedia Guía para preparar la declaración de renta y del régimen simple de personas naturales por el año gravable 2020, elaborada en mayo 14 de 2021 por el Dr. Diego Guevara, líder de investigación tributaria de Actualícese. Incluye un archivo especial en Excel totalmente editable que ayudará a tomar en cuenta las múltiples variables para tomar la mejor decisión. Las siguientes son algunas capturas de pantalla del mencionado archivo:

No hay comentarios.:

Publicar un comentario