El impuesto a los dividendos de una persona natural residente debe aplicarse atendiendo varias particularidades, entre ellas, la calidad de gravados o no gravados con la que los distribuye la sociedad.

En este formato te explicamos mediante un caso práctico cómo se debe aplicar dicho impuesto.

Recordemos que las sociedades deben seguir el procedimiento señalado en los artículos 48 y 49 del Estatuto Tributario –ET– para determinar el monto de sus dividendos que pueden distribuir como no gravado en cabeza de sus socios y el monto que distribuirán como gravado.

Toda esta información debe quedar explicada en un certificado que le entrega la sociedad al socio o accionista, donde además se debe especificar si las utilidades que generaron dichos dividendos son de ejercicios 2016 y anteriores o 2017 y siguientes (ver nuestro Modelo del certificado anual para socios y/o accionistas por el año 2020).

Así, cuando una persona natural residente recibe sus dividendos puede identificar el tratamiento que aplicará para determinar el impuesto que debe pagar sobre estos.

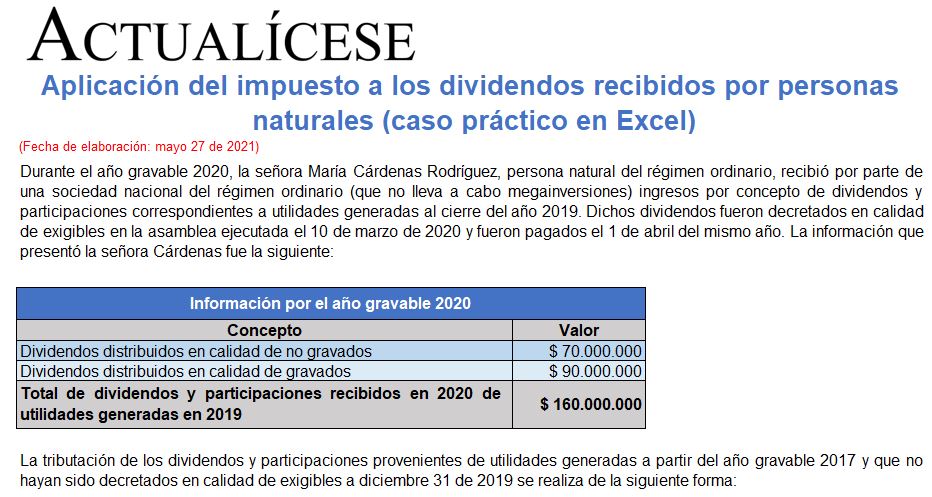

En esta oportunidad compartimos un ejemplo práctico en Excel de una persona natural residente que recibe unos dividendos durante el año gravable 2020 provenientes de utilidades generadas por una sociedad nacional en el año 2019.

Descarga aquí nuestra guía: Aplicación del impuesto a los dividendos recibidos por personas naturales (caso práctico en Excel).

No hay comentarios.:

Publicar un comentario