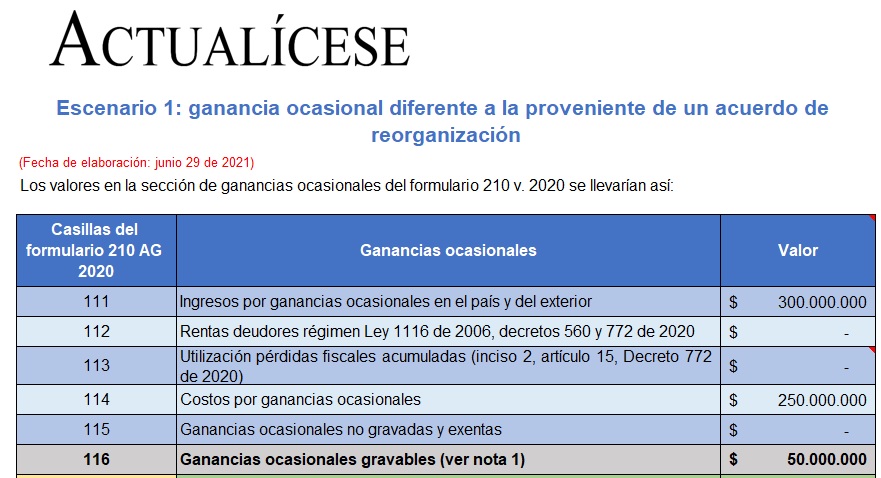

Para determinar la ganancia ocasional gravable en 2020 (casilla 116 del formulario 210), se utilizarán distintas fórmulas según la situación de cada contribuyente, es decir, si tiene ganancia o pérdida ocasional y si realizará compensación de pérdidas fiscales.

Realiza tus simulaciones con este liquidador.

Las ganancias ocasionales son utilidades obtenidas por un contribuyente por la ocurrencia de un hecho económico excepcional, por ejemplo, la obtención de una herencia o la venta ocasional de un bien.

Para determinar el impuesto a las ganancias ocasionales de las personas naturales residentes, se deben sumar los ingresos por ganancias ocasionales, detraerles los costos y el valor de las ganancias ocasionales exentas permitidas por las normas fiscales y aplicar las tarifas de los artículos 314 y 317 del Estatuto Tributario –ET–, según el tipo de ganancia ocasional del que se trate.

Lo anterior, con la novedad de que, por los años gravables 2020 y 2021, las personas naturales que obtuvieron rebajas, descuentos o quitas de capital, multas, sanciones o intereses provenientes de acuerdos de reorganización deberán llevarlos a su declaración de renta como una ganancia ocasional que podrán compensar con las pérdidas ocasionales del ejercicio o con las pérdidas acumuladas de años anteriores (ver artículo 15 del Decreto Legislativo 772 de 2020).

Como resultado de esta novedad, en el formulario 210 del año gravable 2020 se observa que, para determinar la ganancia ocasional gravable en 2020 (casilla 116), se utilizarán distintas fórmulas según la situación de cada contribuyente:

Cuando se tiene una ganancia ocasional diferente a la proveniente de un acuerdo de reorganización.

Cuando se tiene una ganancia ocasional proveniente de un acuerdo de reorganización y no se compensarán pérdidas fiscales.

Cuando se tiene una ganancia ocasional y se compensarán pérdidas fiscales.

Cuando se tiene una pérdida ocasional.

Por lo anterior, a continuación, compartimos un liquidador en el que se podrá estudiar la depuración del impuesto de ganancias ocasionales por el año gravable 2020 de una persona natural residente bajo los 4 escenarios descritos.

Descarga aquí nuestra guía: Depuración del impuesto de ganancias ocasionales bajo los 4 escenarios posibles: casos prácticos en Excel.

No hay comentarios.:

Publicar un comentario