La reforma tributaria, Ley 2277 de 2022, implementó una serie de cambios en el impuesto sobre la renta para las personas jurídicas. Estos cambios entran en vigor a partir del año gravable 2023.

A continuación, te ofrecemos un resumen de las principales novedades que debes tener en cuenta, además de todo lo que debes saber al respecto para llevar la preparación y presentación de esta importante obligación: tarifas, liquidadores, beneficios y mucho más.

Novedades de la declaración de renta de personas jurídicas para el año gravable 2023

La Ley 2277 de 2022 –la reforma tributaria más reciente– implementó una serie de cambios en el impuesto sobre la renta para las personas jurídicas, A continuación, detallamos las principales novedades que deberán conocer las personas jurídicas en materia del impuesto de renta y complementario a partir del año gravable 2023, en los siguientes ejes temáticos:

Obligados

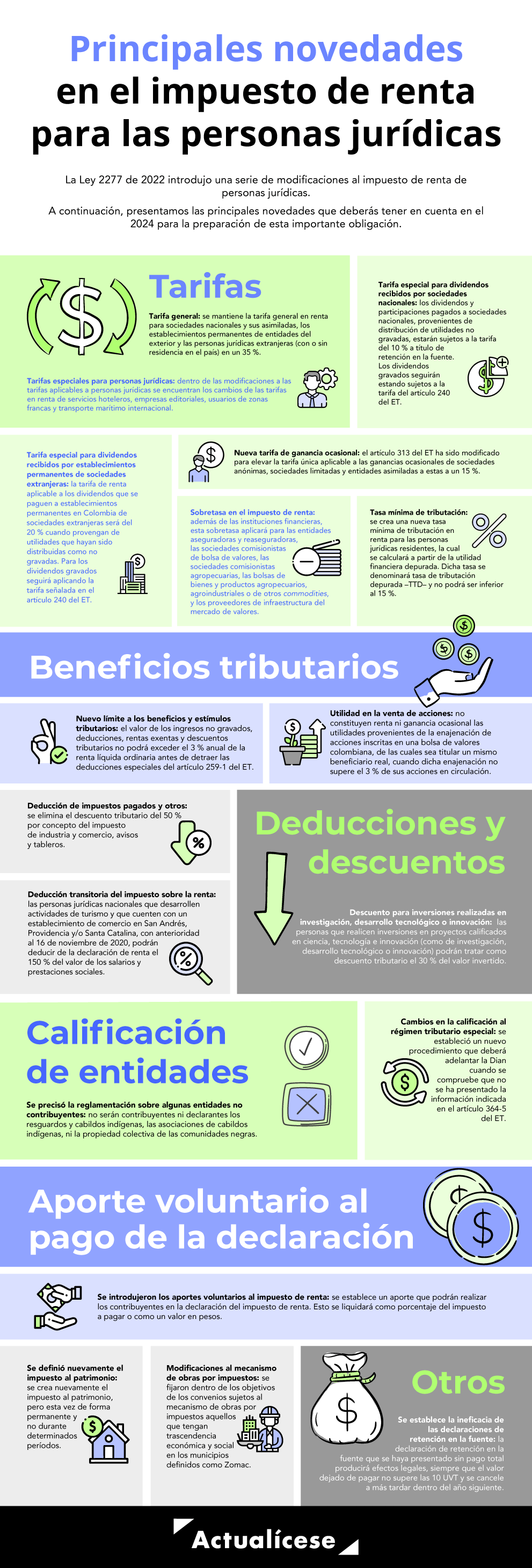

Tarifas

Beneficios tributarios

Deducciones y descuentos

Régimen tributario especial

Otros

Indicadores básicos para la declaración de renta en 2024

En la siguiente tabla se presenta un resumen de las cifras y datos básicos de consulta permanente para la elaboración de las declaraciones de renta correspondientes al año gravable 2023. Veamos:

Indicadores básicos para declaraciones en 2024 | |

|---|---|

| Detalle | Valor |

| UVT 2023 | $42.412 |

| UVT 2024 | $47.065 |

| TRM al 31 de diciembre de 2023 | $3.822,05 |

| UVR al 31 de diciembre de 2023 | $357,8322 |

| Reajuste fiscal anual para activos fijos AG 2023 | 12,40% |

| Límite de costos y gastos pagados en efectivo (deducibles) | $4.707.000 (100 UVT) |

| Tarifa general de impuesto de renta personas jurídicas AG 2023 | 35% |

| Tarifa de renta presuntiva AG 2023 | 0% |

| Rentas laborales exentas de impuesto de renta AG 2023 | 25% (limitada a 790 UVT anuales) |

Todas las personas jurídicas se consideran contribuyentes del impuesto de renta y complementario; sin embargo, elartículo 22 del ET , modificado por el artículo 83 de la Ley 2010 de 2019, establece que no se consideran contribuyentes del impuesto sobre la renta y tampoco están obligadas a cumplir el deber formal de presentar declaración de ingresos y patrimonio las siguientes entidades:

La nación.

Las entidades territoriales.

Las corporaciones autónomas regionales y de desarrollo sostenible.

Las áreas metropolitanas.

La sociedad nacional de la Cruz Roja y su sistema federado.

Las superintendencias.

Las unidades administrativas especiales.

Sociedades de mejoras públicas.

Sociedades de padres de familia.

Organismos de acción comunal.

Juntas de defensa civil.

Juntas de copropietarios administradoras de edificios organizados en propiedad horizontal o de copropietarios de conjuntos residenciales.

Asociaciones de exalumnos.

Asociaciones de hogares comunitarios y hogares infantiles del Instituto Colombiano de Bienestar Familiar –ICBF–.

Asociaciones de adultos mayores autorizadas por el ICBF.

Resguardos, cabildos indígenas y la propiedad colectiva de las comunidades negras, conforme a la Ley 70 de 1993.

En el siguiente video, el Dr. Diego Guevara Madrid explica cuáles son las entidades que califican como no contribuyentes del impuesto sobre la renta:

Tarifa general

La tarifa general del impuesto de renta para personas jurídicas se mantiene en un 35 % según lo dispuesto en el artículo 10 de la Ley 2277 de 2022.

Esta tarifa es aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país, obligadas a presentar la declaración anual del impuesto sobre la renta y complementario.

Tarifas especiales

Luego de los cambios introducidos con los artículos 4, 10, 11 y 96 de la Ley 2277 de 2022, las personas jurídicas del régimen ordinario o especial, dependiendo de múltiples factores específicos, tendrán que seleccionar entre 9 posibles tarifas diferentes para liquidar su impuesto básico de renta:

Tarifa especial en renta para servicios hoteleros: pasa de un 9 % a un 15 % para ingresos provenientes de parques temáticos de ecoturismo y/o agroturismo. Aplicable a las personas jurídicas que cumplan con la totalidad de los requisitos delparágrafo 5 del artículo 240 del ET.

Tarifa del impuesto de renta para empresas editoriales: pasa del 9 % al 15 %, solo aplicable en relación con aquellas editoriales dedicadas a la edición de libros. Por tanto, se entiende que las demás deberán aplicar la tarifa general del 35 % a partir del año gravable 2023.

Tarifa del impuesto de renta para usuarios de zonas francas:se mantiene la tarifa del 20 % del impuesto de renta para usuarios de zonas francas, sin embargo, se condiciona su aplicación.

Tarifa para las rentas del transporte marítimo internacional: la reforma tributaria eliminó elparágrafo 8 del artículo 240 del ET, por lo que las rentas provenientes de transporte marítimo internacional estarán gravadas a la tarifa general de renta para personas jurídicas.

**Accede a este recurso exclusivo de las Suscripciones desde el 22 al 31 de marzo.

Vencimientos de la declaración de renta de personas jurídicas no catalogadas como grandes contribuyentes

Con el Decreto 2229 de 2023, el Ministerio de Hacienda fijó los plazos para la presentación de la declaración de renta y el pago del impuesto de renta de personas jurídicas 2024, correspondiente al AG 2023.

Los contribuyentes del RTE, así como las personas jurídicas no calificadas como grandes contribuyentes, deberán presentar la declaración del impuesto sobre la renta y complementario por el AG 2023 correspondiente al AG 2022 de acuerdo con los dos últimos dígitos del NIT que consta en el RUT, sin tener en cuenta el dígito de verificación, en las siguientes fechas:

Declaración y pago 1.a cuota

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 10 de mayo | 6 | 20 de mayo |

| 2 | 14 de mayo | 7 | 21 de mayo |

| 3 | 15 de mayo | 8 | 22 de mayo |

| 4 | 16 de mayo | 9 | 23 de mayo |

| 5 | 17 de mayo | 0 | 24 de mayo |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 10 de julio | 6 | 17 de julio |

| 2 | 11 de julio | 7 | 18 de julio |

| 3 | 12 de julio | 8 | 19 de julio |

| 4 | 15 de julio | 9 | 22 de julio |

| 5 | 16 de julio | 0 | 23 de julio |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 9 de febrero | 6 | 16 de febrero |

| 2 | 12 de febrero | 7 | 19 de febrero |

| 3 | 13 de febrero | 8 | 20 de febrero |

| 4 | 14 de febrero | 9 | 21 de febrero |

| 5 | 15 de febrero | 0 | 22 de febrero |

*La primera cuota no podrá ser inferior al 20 % del saldo a pagar en la declaración de renta del AG anterior. Una vez liquidados el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración, del valor a pagar se restará lo pagado en la primera cuota y el saldo se cancelará en dos cuotas iguales.

Nota: si la declaración arroja un saldo a pagar inferior a 41 UVT ($1.930.000 en 2024), la fecha de su pago vencerá el mismo día del plazo señalado para presentar la respectiva declaración, y debe cancelarse en una sola cuota.

Declaración y pago 2.a cuota

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 9 de abril | 6 | 16 de abril |

| 2 | 10 de abril | 7 | 17 de abril |

| 3 | 11 de abril | 8 | 18 de abril |

| 4 | 12 de abril | 9 | 19 de abril |

| 5 | 15 de abril | 0 | 22 de abril |

*Estos plazos también aplican para los grandes contribuyentes obligados a presentar la declaración de ingresos y patrimonio o la declaración de activos en el exterior. Cabe resaltar que la obligación de presentar la declaración de activos en el exterior solo es aplicable cuando el valor patrimonial de los activos poseídos al 1 de enero de 2024 sea mayor a 2.000 UVT ($94.130.000).

Nota: las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities, y los proveedores de infraestructura del mercado de valores, así como los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos, calificados como grandes contribuyentes, y obligados a pagar la sobretasa tratada en los parágrafos 2 y 4 del artículo 240 del ET, liquidarán por el AG 2024 un anticipo calculado sobre la base gravable del impuesto sobre la renta y complementario del AG 2023, en dos cuotas iguales. La primera se pagará en los plazos señalados en la tabla anterior y la segunda en las fechas que siguen:

Pago 3.a cuota

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 13 de junio | 6 | 20 de junio |

| 2 | 14 de junio | 7 | 21 de junio |

| 3 | 17 de junio | 8 | 24 de junio |

| 4 | 18 de junio | 9 | 25 de junio |

| 5 | 19 de junio | 0 | 26 de junio |

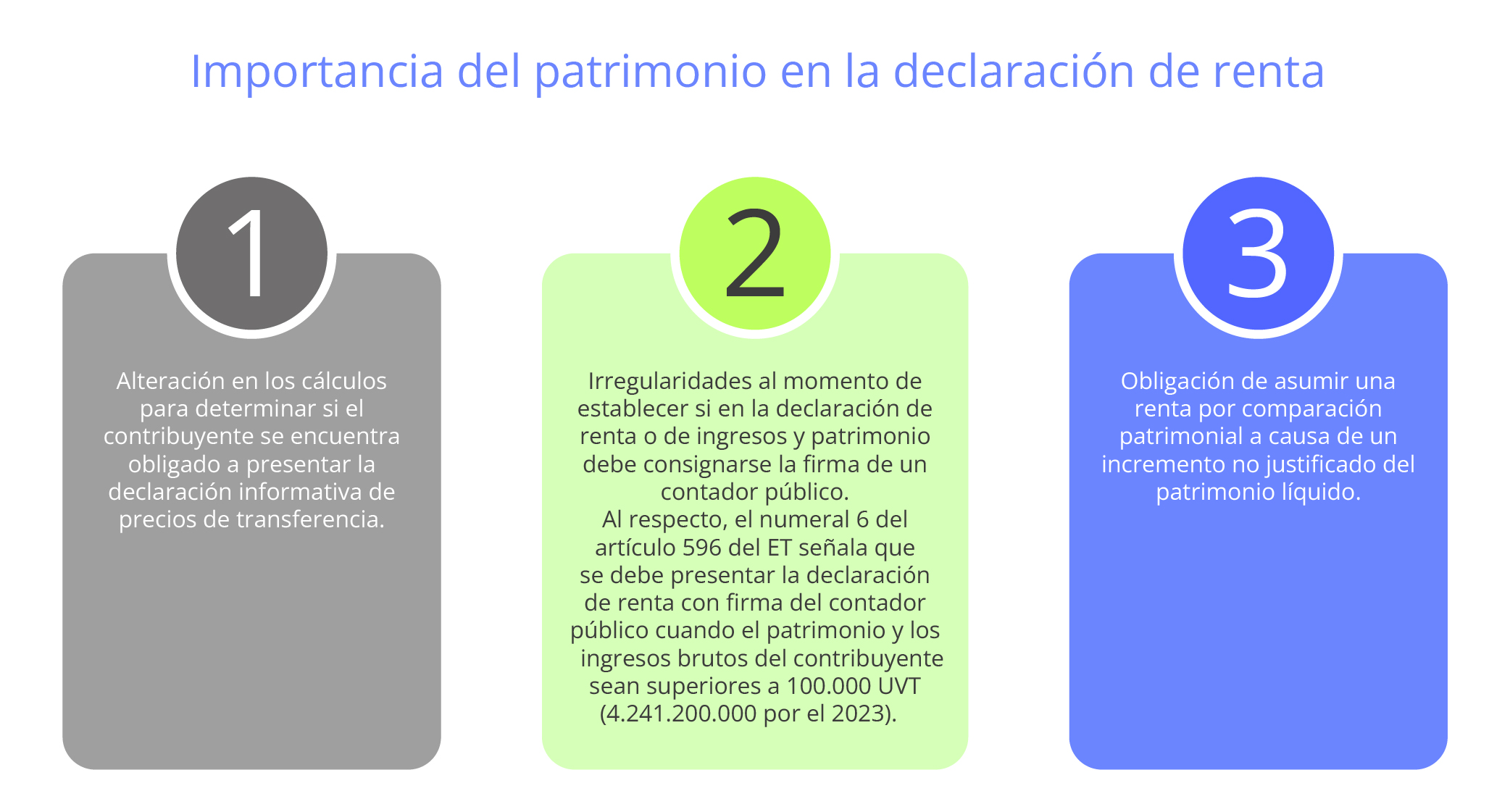

Patrimonio

En las declaraciones del impuesto sobre la renta debe informarse cuál fue el patrimonio bruto y líquido al cierre del año.

Para ello, deberán aplicarse los criterios fiscales contemplados en el Estatuto Tributario, con el propósito de definir correctamente el valor patrimonial de los activos y pasivos.

Determinar incorrectamente el patrimonio incide en varios aspectos, como los que se enuncian a continuación:

Pasivos

Los pasivos o deudas aceptados fiscalmente se encuentran regulados en los artículos 283 al 288, 291, 767, 770 y 771 del ET. Según el artículo 283 (ibidem):

Artículo 283. Deudas. Para efectos de este estatuto las deudas se entienden como un pasivo que corresponde a una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla la entidad espera desprenderse de recursos que incorporan beneficios económicos.

Por lo tanto, para el reconocimiento de la deuda, el contribuyente debe:

Conservar, por un término de cinco (5) años, los documentos correspondientes a la cancelación de la deuda, de acuerdo con lo señalado en el artículo 632 del ET.

Los contribuyentes que no estén obligados a llevar libros de contabilidad solo podrán solicitar los pasivos que estén debidamente respaldados por documentos de fecha cierta.

Además, no puede olvidarse que, para efectos fiscales, solo se aceptarán los pasivos reales y consolidados. Atendiendo a las disposiciones del artículo 286 del ET , no se consideran deudas para efectos fiscales:

Las provisiones y pasivos contingentes, según lo define la técnica contable.

Los pasivos laborales en los cuales el derecho no se encuentra consolidado en cabeza del trabajador, salvo la obligación de pensiones de jubilación e invalidez.

El pasivo del impuesto diferido.

En las operaciones de cobertura y derivados no se reconoce la obligación por los ajustes de medición a valor razonable.

Ingresos

El artículo 28 del ET establece como premisa general que solo los ingresos devengados contablemente durante el respectivo año gravable, según las dinámicas de los Estándares Internacionales de Información Financiera, serán válidos para efectos fiscales.

De acuerdo con las dinámicas de la técnica contable vigente (Estándares Internacionales de Información Financiera), algunos ingresos, en cumplimiento del principio de devengo, pueden estar reconocidos en debida forma en los estados financieros de las compañías, pero carecer de una capacidad contributiva asociada.

Por tal motivo, el artículo 28 del ET señala algunas excepciones a la regla general para proteger el flujo real del contribuyente, entre las cuales encontramos:

| Clases de ingresos | Realización |

|---|---|

| Dividendos | Se reconocen cuando sean decretados en calidad de exigibles. |

| Enajenación de bienes inmuebles | El ingreso se realiza en la fecha de la escritura pública. |

| Intereses implícitos | Para efectos del impuesto de renta, solo se considera el valor nominal de la operación. Los ingresos por intereses implícitos no tienen efectos legales. Nota: deberá entenderse por interés implícito el que se origina en aquellas transacciones de financiación que tienen lugar cuando los pagos se extienden más allá de los términos de la política comercial y contable de la empresa, o cuando se financia a una tasa que no es una tasa del mercado. |

| Método de participación patrimonial | Los ingresos originados por la aplicación de este método no son objeto del impuesto sobre la renta. |

| Medición a valor razonable | Los ingresos devengados solo serán objeto del impuesto sobre la renta cuando los activos se liquiden o enajenen. |

| Provisiones | Los ingresos originados en la reversión de provisiones no son objeto del impuesto de renta, siempre que no hayan generado un gasto deducible en períodos anteriores. |

| Reversión del deterioro | Los ingresos originados en la reversión del deterioro no se encuentran gravados con el impuesto de renta, siempre que no hayan generado un gasto deducible en períodos anteriores. |

| Contraprestación variable | Los ingresos provenientes de la contraprestación variable solo serán objeto del impuesto de renta cuando se cumpla la respectiva condición (desempeño en ventas, cumplimiento de metas, etc.). |

| Ingresos del otro resultado integral | Solo serán objeto del impuesto de renta cuando se presenten en el estado de resultados, o cuando se efectúe una reclasificación contra un elemento del patrimonio. |

| Contratos con clientes | Se reconocen para efectos fiscales en el período en el que exista derecho al cobro. |

Ten en cuenta que…

De acuerdo con el parágrafo 1 del artículo 28 del ET , cuando en la aplicación de los marcos técnicos normativos contables un contrato con un cliente no cumpla todos los criterios para ser contabilizado y, en consecuencia, no haya lugar al reconocimiento de ingreso contable, pero exista el derecho a cobro, para efectos fiscales se entenderá realizado el ingreso en el período fiscal en que se origine este derecho por los bienes transferidos o los servicios prestados, generando una diferencia.

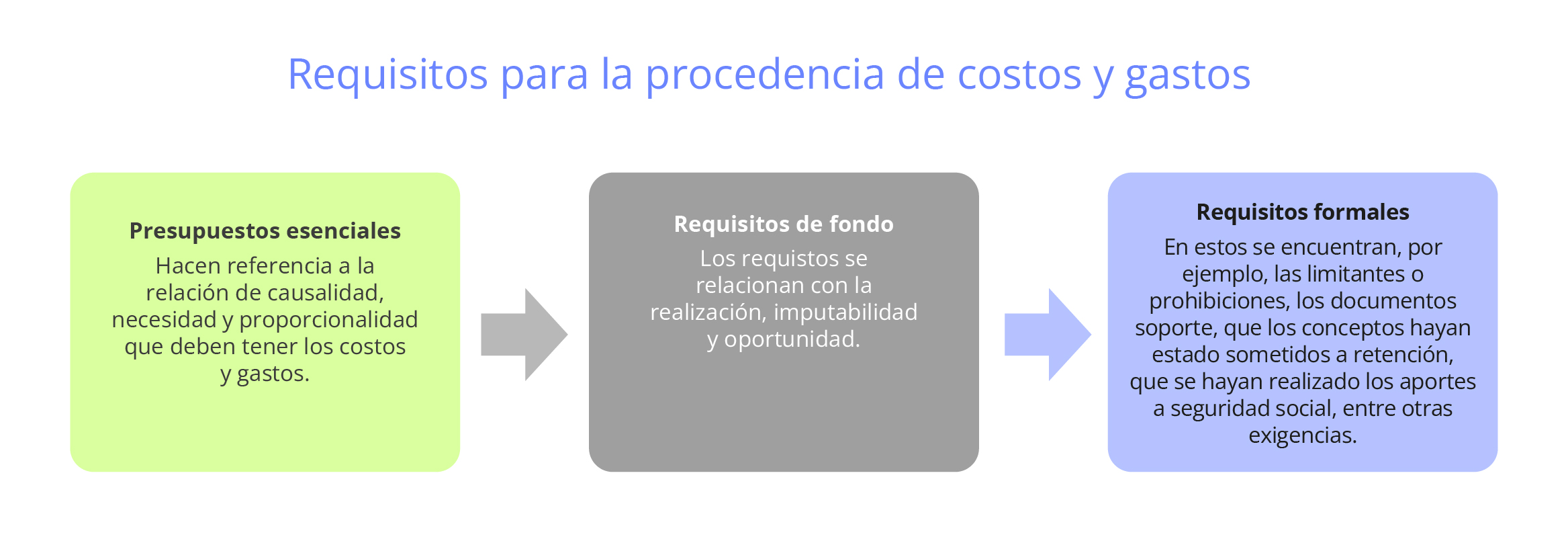

Costos y deducciones

Desde el punto de vista fiscal, los costos son un conjunto de erogaciones, acumulaciones o consumos de activos que se verán reflejados en los costos directos o indirectos en que incurre el contribuyente en un período determinado, sea para la adquisición o la producción de un bien o servicio.

**Accede a este recurso exclusivo de las Suscripciones desde el 22 al 31 de marzo.

Las condiciones para la procedencia de los costos y gastos se clasifican en presupuestos esenciales, requisitos de fondo y requisitos formales, así:

Por su parte, las deducciones corresponden a los gastos en que incurre la persona natural o jurídica en el año gravable que son necesarios para generar renta, como los de administración y ventas.

De acuerdo con estas definiciones, se puede evidenciar que para la legislación tributaria es indispensable la relación de causalidad y de necesidad de los costos y gastos con la actividad que se desarrolla.

No pierdas de vista que la Dian continúa sin diseñar el anexo de “otras deducciones”

Han pasado varios años desde que el artículo 94 de la Ley 1943 de 2018 adicionó al Estatuto Tributario el artículo 574-1

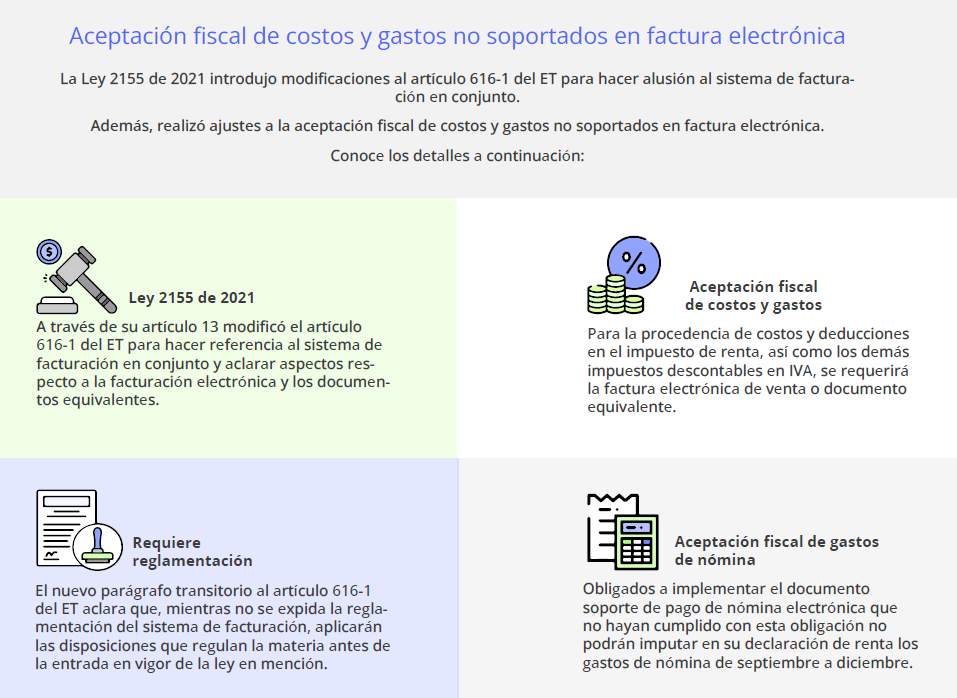

(ratificado con el artículo 106 de la Ley 2010 de 2019), estableciendo que la Dian debía diseñar un nuevo formulario especial para que los contribuyentes de renta obligados a llevar contabilidad detallen el valor que reporten como otras deducciones. Sin embargo, hasta la fecha en que se culmina la edición de esta publicación (cuarto año consecutivo), la entidad sigue sin cumplir esa tarea.Límite de costos y gastos no soportados en factura electrónica

Es importante tener en cuenta que la Ley 2155 de 2021 a través de su artículo 13, modificó la totalidad del contenido de la norma del

artículo 616-1 del ET para hacer referencia al sistema de facturación en conjunto y aclarar varios aspectos respecto a la facturación electrónica, el documento equivalente y demás que formen parte del mismo.Escucha a continuación y de primera mano la explicación del Dr. Diego Guevara sobre el porcentaje de los costos que serán aceptados fiscalmente durante los años 2022 y 2023, sin necesidad de que estén soportados con factura electrónica:

**Accede a este recurso exclusivo de la Suscripción Platino desde el 22 al 31 de marzo.

El inciso 11 del artículo 616-1 del ET, señala que se requerirá la factura electrónica de venta o documento equivalente para la procedencia de costos y deducciones en el impuesto de renta, así como los demás impuestos descontables en IVA.

Por tanto, se puede evidenciar que la norma eliminó el límite de aceptación fiscal de los costos y gastos no soportados en factura electrónica, requiriendo que para dicha aceptación los respectivos costos y deducciones cuenten con el debido soporte.

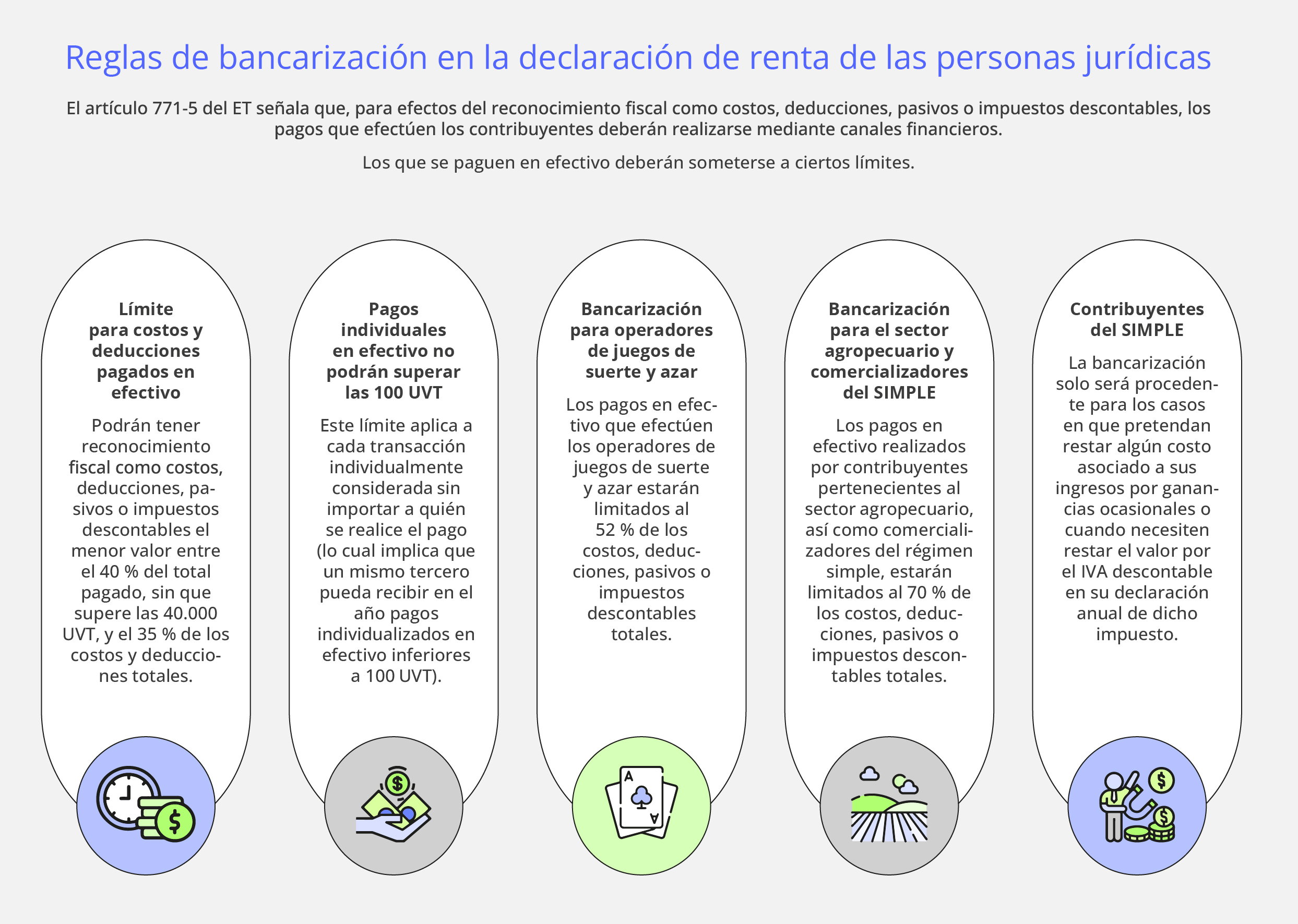

Bancarización

El artículo 771-5 del ET establece que, para el reconocimiento fiscal de pasivos, costos, deducciones e impuestos descontables (estos últimos utilizados en las declaraciones del IVA), los contribuyentes deben utilizar canales financieros (transferencias, consignaciones, cheques con la restricción de “páguese únicamente al primer beneficiario”, tarjetas de débito o de crédito, etc.), o cubrirlos en efectivo (con sujeción a determinados límites).

Así, para el año gravable 2023, según lo indicado por la norma, el contribuyente podrá imputar en su declaración de renta los pagos en efectivo que correspondan al menor valor entre el 40 % de lo pagado (sin exceder las 40.000 UVT) y el 35 % de los costos y deducciones totales:

A continuación, te presentamos un simulador en Excel que te será útil para revisar con mayor detalle el límite de pagos en efectivo aceptados según la norma de bancarización del artículo 771-5 del ET. Este te será útil para conocer qué parte de los pagos en efectivo de un contribuyente será aceptada para efectos fiscales, como costo, deducción, pasivo o impuesto descontable.

Adicionalmente, debe tenerse en cuenta que, con el pronunciamiento del Consejo de Estado a través del

Fallo 26676 del 19 de julio de 2023, sobre el término “pagos individuales” de la norma de bancarización se anuló la doctrina de la Dian contenida en el Concepto 19439 de julio de 2018, con la cual se daba una equivocada interpretación al límite de pagos en efectivo.Compensación de pérdidas fiscales

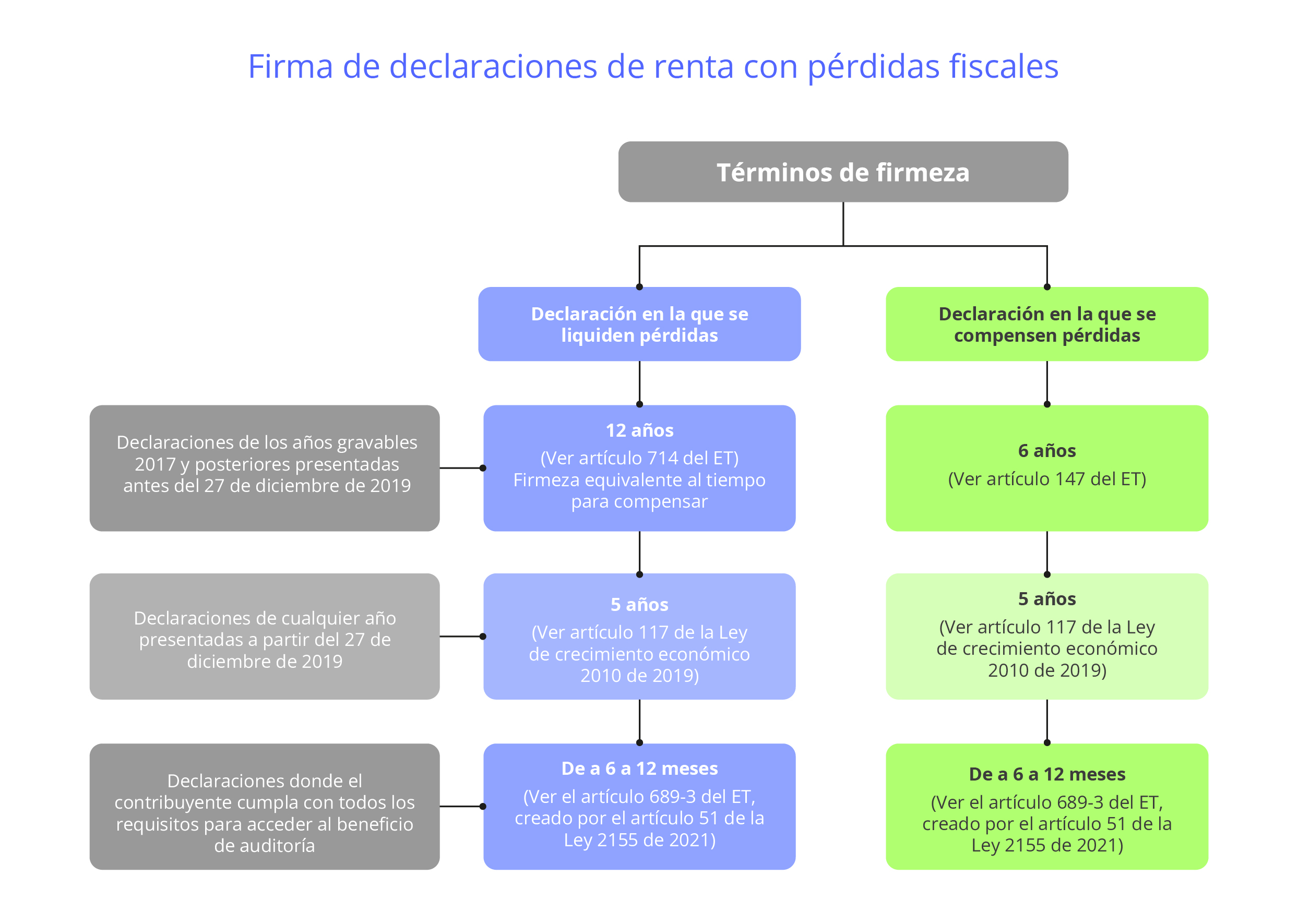

De acuerdo con las normas fiscales que estuvieron vigentes durante el año gravable 2023, las personas jurídicas contribuyentes del impuesto de renta (ya sea en el régimen ordinario o en el régimen especial) podrán utilizar en sus declaraciones de renta de dicho año gravable dos tipos diferentes de compensaciones fiscales que podrán enfrentar a su renta líquida gravable.

Exceso de renta presuntiva: en primer lugar, podrán utilizar la compensación por excesos de renta presuntiva sobre renta líquida en años anteriores (generados en las declaraciones de renta) y los excesos de base mínima sobre renta ordinaria (generados en las declaraciones del CREE, las cuales existieron entre los años 2013 a 2016). Lo anterior está contemplado en el parágrafo del

artículo 189 del ET y el numeral 6 del artículo 290 ET.Pérdidas fiscales obtenidas en años anteriores: el segundo tipo de compensación fiscal que también se podrá realizar dentro de las declaraciones de renta del año gravable 2023 será el de las pérdidas fiscales obtenidas en años anteriores (ver el

artículo 147 del ET y los artículos 1.2.1.5.1.26 y 1.2.1.5.2.8 del DUT 1625 de 2016).No pierdas de vista que el artículo 117 de la Ley 2010 de 2019 establece que las declaraciones en las que se liquiden o compensen pérdidas fiscales quedarían en firme solo dentro de los 5 años fiscales siguientes al vencimiento del plazo para declarar.

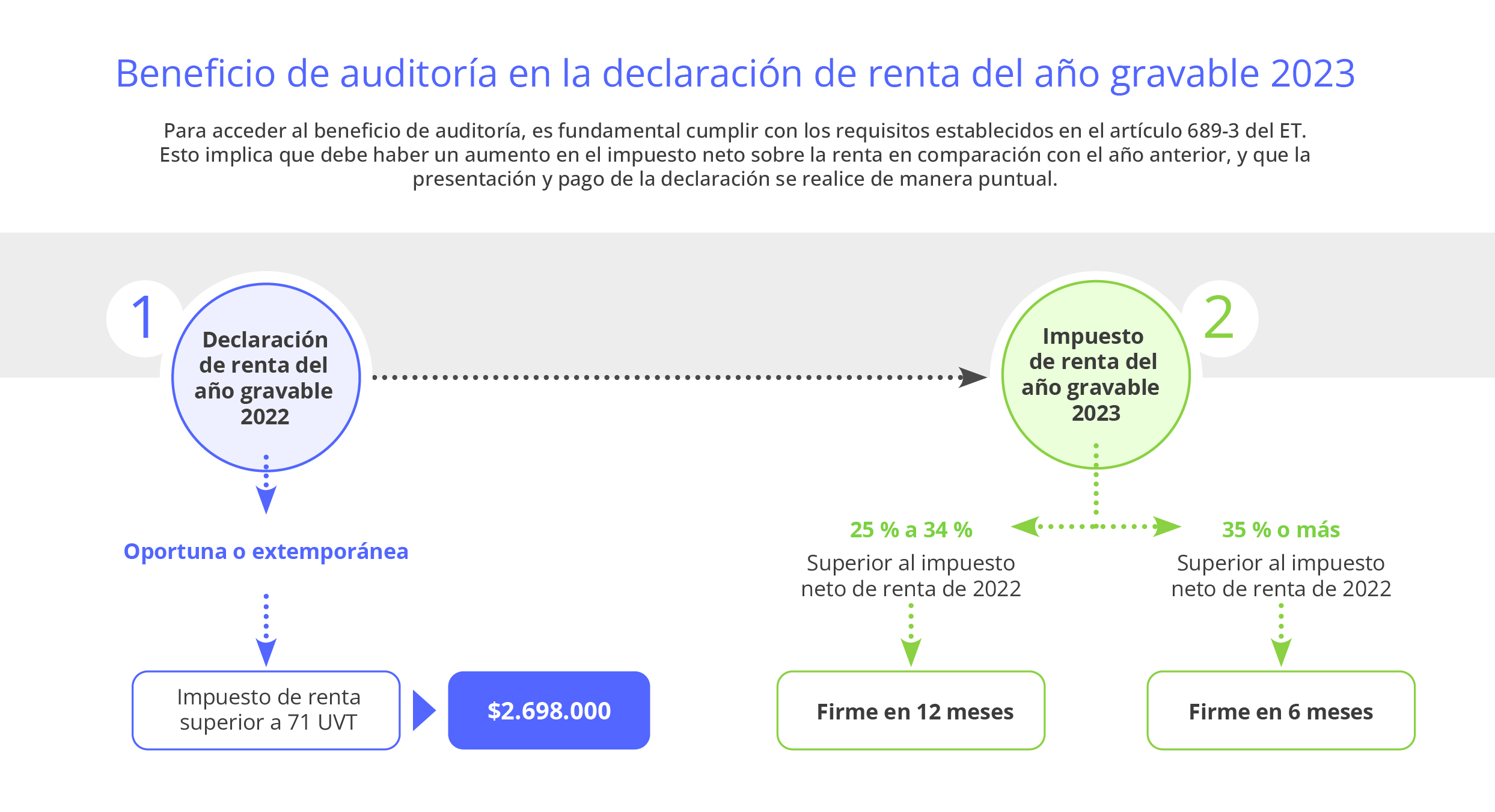

Sin embargo, si el contribuyente cumple con todos los requisitos del artículo 689-3 del ET

(beneficio de auditoría, creado con el artículo 51 de la Ley 2155 de 2021 ), la declaración sí podría quedar en firme en solo 6 o 12 meses siguientes a su presentación:

Rentas gravables especiales

Son consideradas rentas gravables en la declaración de renta de personas jurídicas aquellas correspondientes a ingresos obtenidos en la recuperación de deducciones, las originadas por omisión de activos o inclusión de pasivos inexistentes y las producidas por comparación patrimonial (renglones 70 y 78 del formulario 110).

Pero eso no es todo, también dejamos a tu disposición el liquidador en Excel para calcular manual o automáticamente (con macros) la renta gravable por comparación patrimonial. Se podrá identificar si el contribuyente presenta una renta gravable por comparación patrimonial o si la variación de su patrimonio se encuentra justificada:

Rentas exentas

Entre las modificaciones realizadas por la reforma tributaria (Ley 2277 de 2022) a las rentas exentas aplicables a las personas jurídicas en el 2023, se encuentran:

La derogación de la renta exenta para proyectos de economía naranja ( numeral 1 del artículo 235-2 del ET).

La derogación de las rentas exentas en pro del desarrollo del campo colombiano, (numeral 2 del artículo 235-2 del ET).

La derogación de las rentas exentas por aprovechamientos de nuevas plantaciones forestales, incluida la guadua, el caucho y el marañón, según la calificación que para tal efecto expida la corporación autónoma regional o la entidad competente (numeral 5 del artículo 235-2 del ET); y La derogación de las rentas exentas asociadas al servicio de transporte fluvial con embarcaciones y planchones de bajo calado.

Sin embargo, debe tenerse en cuenta que, los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda (artículo 96 de la Ley 2277 de 2022).

En cuanto a las rentas exentas vigentes que podrán ser tomadas por las personas jurídicas por el año gravable 2023, se encuentran:

Renta exenta por pago de intereses y otros pagos realizados por entidades gubernamentales de carácter financiero y de cooperación.

Renta exenta para la venta de energía eléctrica.

Rentas exentas asociadas a vivienda.

Renta exenta de la industria cinematográfica.

Renta exenta por la aplicación de algún convenio para evitar la doble tributación, entre otras.

Ganancias ocasionales

Las ganancias ocasionales son entradas de bienes apreciables en dinero que se generan en actividades diferentes a la actividad económica principal.

Entre las ganancias ocasionales se incluyen aquellas obtenidas por la venta de un activo fijo poseído por dos (2) años o más, las rentas provenientes de herencias, legados y donaciones, así como los premios de rifas, loterías, apuestas y similares.

Cabe recordar que, con la modificación realizada al artículo 313 del ET se fijó la tarifa única aplicable a las

ganancias ocasionales de sociedades anónimas, sociedades limitadas y entidades asimiladas a estas, en un 15 %. Esta misma tarifa se extiende a las ganancias ocasionales de sociedades extranjeras de cualquier tipo y a otras entidades extranjeras. Sin embargo, para las ganancias ocasionales provenientes de rifas, loterías, apuestas y similares, la tarifa permanece en el 20%.Descuentos tributarios

Entre las modificaciones realizadas por la reforma tributaria a los descuentos aplicables a la declaración de renta de las personas jurídicas para el año gravable 2023, encontramos que se elimina el tratamiento como descuento tributario del impuesto de industria y comercio (artículo 19 de la Ley 2277 de 2022). Además, mediante el artículo 14 de la Ley 2277 de 2022

, se adicionó el artículo 259-1 al ET, mediante el cual establece una fórmula especial para limitar al 3 % varias deducciones, rentas exentas y descuentos tributarios.

Por otra parte, el artículo 21 de la Ley 2277 de 2022 modificó el artículo 256 del ET, aclarando en el parágrafo 5 que los costos y gastos que dan lugar al descuento por inversiones realizadas en investigación, desarrollo tecnológico o innovación, no podrán ser capitalizados ni tomados como costo o deducción nuevamente por el mismo contribuyente.

A continuación, te presentamos algunos de los descuentos tributarios que podrán utilizarse para las declaraciones de renta del año gravable 2023:

| Descuento por impuestos pagados en el exterior | El artículo 254 del ET señala que, las sociedades nacionales y las personas naturales residentes en el país, contribuyentes del impuesto sobre la renta y complementario, que perciban ingresos de fuente extranjera sujetos al impuesto de renta en el país de origen, podrán descontar del monto del impuesto colombiano el valor pagado en el extranjero (cualquiera que sea su denominación), liquidado sobre esas mismas rentas, siempre y cuando el descuento no exceda el monto del impuesto que deba pagar el contribuyente en Colombia por esas rentas. |

| Descuentos por inversiones en pro del medioambiente | De acuerdo con el artículo 255 del ET, las personas jurídicas que realicen inversiones relacionadas con el control, conservación y mejoramiento del medioambiente tendrán derecho a descontar de su impuesto de renta el 25 % de las inversiones realizadas en el respectivo período gravable, siempre que cuenten con la acreditación de la respectiva autoridad ambiental. |

| Becas por impuestos | Según el artículo 257-1 del ET, adicionado por el artículo 190 de la Ley 1955 de 2019, las personas jurídicas o naturales contribuyentes del impuesto sobre la renta podrán celebrar convenios con Coldeportes para asignar becas de estudio y manutención a deportistas talento o reserva deportiva, por las que recibirán a cambio títulos negociables para el pago del impuesto sobre la renta. Ahora bien, es importante destacar que el descuento tributario por becas por impuestos no puede exceder el 30 % del impuesto sobre la renta a cargo. Profundiza con nuestro análisis Descuento tributario de becas por impuestos fue reglamentado. |

| Descuento del IVA de activos fijos | El artículo 258-1 del ET, modificado por el artículo 95 de la Ley 2010 de 2019, indica que, cuando se adquieran o construyan bienes de capital, el 100 % del IVA cancelado en dicha operación podrá tratarse como un descuento al impuesto de renta (sea en el año de la adquisición o construcción, o en cualquier período posterior). Este descuento procederá también cuando los activos fijos reales productivos se hayan adquirido, construido o importado a través de contratos de arrendamiento financiero o leasing con opción de compra. En este caso, el descuento procederá en cabeza del arrendatario. |

Impuesto de industria y comercio pagado en el 2023 no se podrá utilizar como descuento tributario

Descuento tributario de becas por impuestos fue reglamentado

Límite a descuentos tributarios

Tributación sobre dividendos

La reforma tributaria modificó el inciso primero del artículo 246 del ET para establecer que la tarifa del impuesto de renta aplicable a los dividendos y participaciones que se paguen o abonen en cuenta a establecimientos permanentes en Colombia de sociedades extranjeras será del 20 %, cuando provengan de utilidades que hayan sido distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional.

En el siguiente video, el Dr. Guevara explica cuáles son las tarifas que deberán utilizarse en el año gravable 2023 y siguientes al determinar la tributación sobre dividendos con las novedades que incorporó la reforma tributaria 2022:

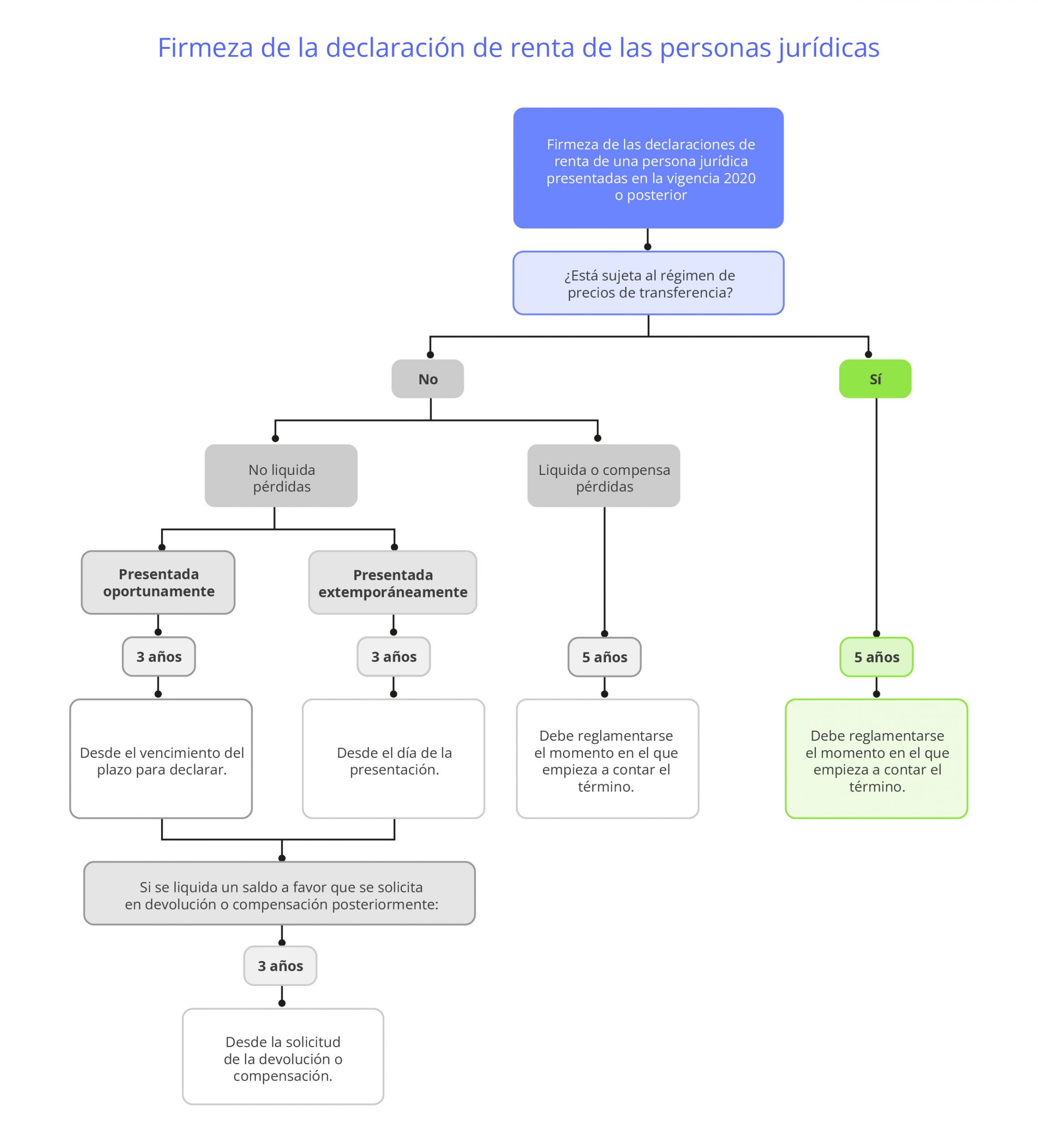

Firmeza de la declaración de renta de personas jurídicas

La firmeza es la condición jurídica que adquiere una declaración tributaria después de haber transcurrido el plazo para que la Dian expida la notificación de requerimiento especial.

Al respecto, las versiones vigentes del artículo 714 del ET y del artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial de tres (3) a cinco (5) años; así:

Beneficio de auditoría para el cierre del año gravable 2023

El artículo 689-3 del ET establece los requisitos especiales para que los contribuyentes del impuesto de renta (ya sean personas naturales o jurídicas, del régimen ordinario o del especial) puedan obtener en su declaración de renta del año gravable 2023 el beneficio de auditoría, de forma que la misma quede en firme entre los seis (6) o doce (12) meses siguientes a su presentación oportuna.

La ubicación equivocada del renglón para liquidar la sobretasa al impuesto de renta en el formulario 110 influye en la consecución de este beneficio.

A continuación, el Dr. Diego Guevara te explica ¿Cuáles serán los requisitos para que opere el beneficio de auditoría en las declaraciones de renta de los años gravables 2023 y siguientes?

Beneficio de auditoría de los años gravables 2022 y 2023 fue prolongado hasta el año gravable 2026

La prórroga del beneficio de auditoría de la Ley 2294 de 2023 permitirá acceder al mismo entre 2024 y 2026 con los mismos requisitos indicados para 2022 y 2023 que se encuentran en el artículo 689-3 del ET.

Sin embargo, se genera la duda sobre si se puede prorrogar el beneficio del inciso quinto de dicho artículo.

¿Esta información

fue útil para ti?

No hay comentarios.:

Publicar un comentario