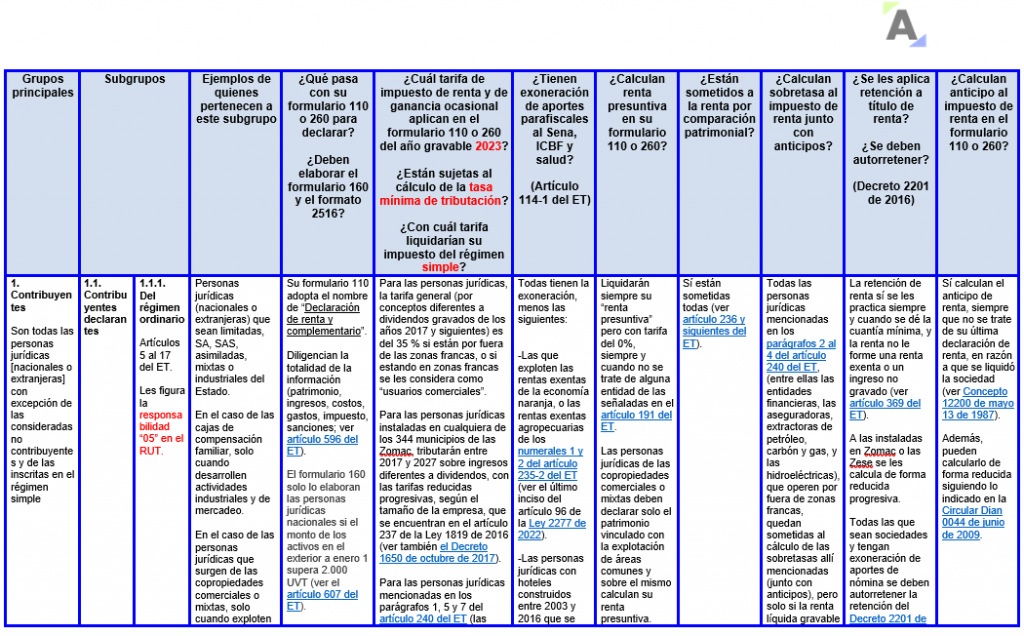

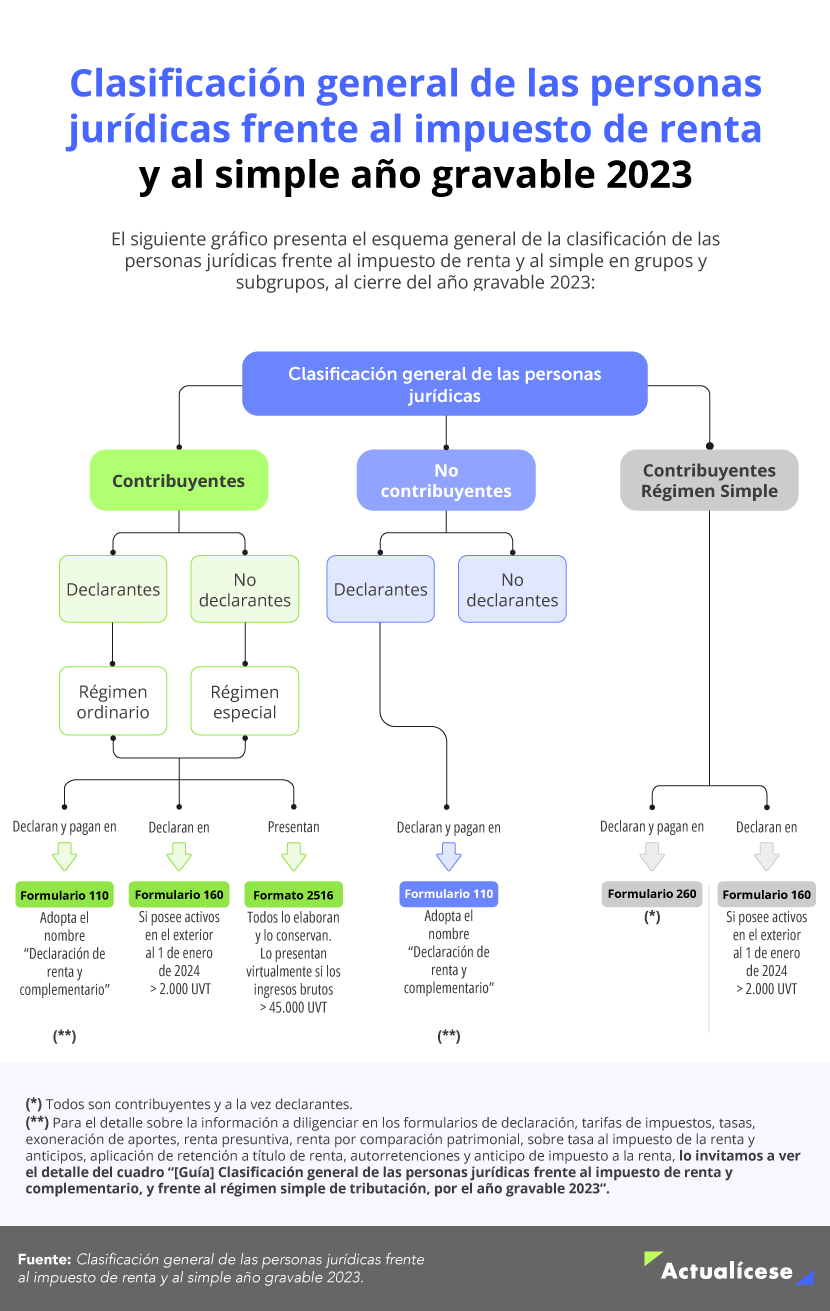

En esta matriz, elaborada por Diego Guevara, se ilustran los grupos y subgrupos en los que terminaban siendo clasificadas las diferentes personas jurídicas al cierre del AG 2023 y se explican cuáles eran las características de cada uno frente al impuesto de renta y el SIMPLE.

Para efectos de la correcta interpretación de las normas referentes al impuesto sobre la renta y complementario, es necesario hacer claridad sobre la clasificación general que el Estatuto Tributario –ET– hace de las personas jurídicas y naturales que desarrollan actividades económicas dentro del país.

Nos referimos a la clasificación que se les hace entre “contribuyentes del impuesto de renta y complementario” y “no contribuyentes del impuesto de renta y complementario” (ver el libro I del ET, el cual abarca los artículos 1 a 364-4 del ET). A su vez, de esos dos grandes grupos se derivan otros subgrupos, en los cuales, según las disposiciones vigentes, se definen características específicas que les aplica a cada uno de ellos.

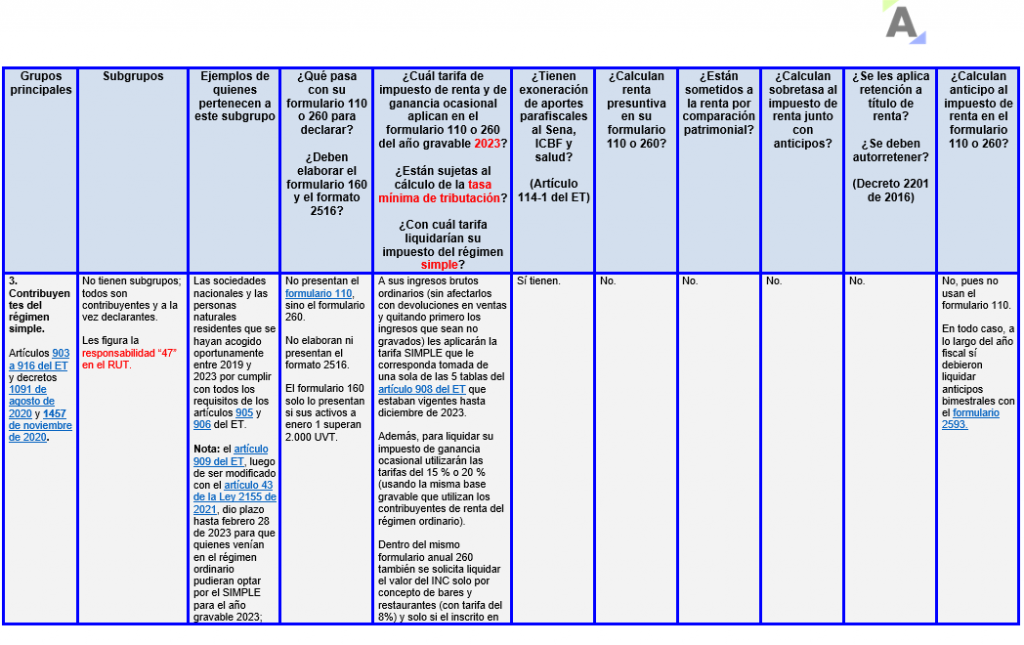

Es importante destacar que el artículo 66 de la Ley 1943 de 2018 modificó los artículos 903 a 916 del ET (que componen el libro VIII del ET), eliminando de esa forma el anterior “régimen del monotributo” (al cual solo se podían acoger voluntariamente personas naturales comerciantes y/o peluqueros con ingresos anuales de hasta 3.500 UVT), pero dando al mismo tiempo vida jurídica al “régimen simple de tributación –SIMPLE–” (ver la responsabilidad 47 en la casilla 53 del RUT y los códigos 100, 101, 116, 117, 118, 119 y 125 en la casilla 89 de la segunda página del mismo RUT).

Ante la declaratoria de inexequibilidad de toda la Ley 1943 de 2018, los congresistas aprobaron, mediante el artículo 74 de la Ley 2010 de diciembre de 2019, extender la vida jurídica del régimen simple para los años gravables 2020 y siguientes. Posteriormente, los artículos 41 a 43 de la Ley 2155 de septiembre de 2021, y los artículos 42 a 44 de la Ley 2277 de diciembre de 2022, modificaron los artículos 905, 908 y 909 del ET para aumentar de 80.000 UVT a 100.000 UVT el tope de ingresos brutos ordinarios gravados obtenidos en el año anterior o en el año en curso que permiten optar por el régimen simple, y también para ampliar de enero 31 a febrero 28 la fecha en la cual cada persona natural o jurídica, que ya venga operando en el régimen ordinario, podría optar por trasladarse al régimen simple.

Por tanto, durante el año gravable 2023 al régimen simple se podían acoger voluntariamente las personas naturales residentes y las sociedades nacionales que cumplieran con todos los requisitos de los artículos 905 y 906 del ET (antes de ser afectados con la Sentencia C-540 de diciembre 5 de 2023), entre ellos el de obtener, en el año anterior o en el año en curso, ingresos brutos ordinarios, sin incluir los no gravados con renta inferiores a 100.000 UVT, unos $3.800.400.000 en el año 2022. Al acogerse al régimen simple dejaban de ser “contribuyentes del impuesto de renta y complementarios en el régimen ordinario” (responsabilidad 05 en el RUT).

El régimen simple fue imperfecta y tardíamente reglamentado, primero con los decretos 1468 de agosto 13 de 2019 y 2371 de diciembre 27 de 2019, y luego con los decretos 1091 de agosto 3 de 2020, 1457 de noviembre 12 de 2020 y 1847 de diciembre 24 de 2021. Además, fue declarado exequible con la Sentencia de la Corte Constitucional C-493 de octubre 22 de 2019. Posteriormente, la Corte Constitucional, con la Sentencia C-066 de marzo 18 de 2021, estableció que en el régimen simple no se aceptarán las devoluciones, rebajas ni descuentos en ventas.

Nota: de acuerdo con publicaciones del portal de la Dian, al corte de noviembre 30 de 2023, en el régimen simple se habían inscrito voluntariamente un total de 125.800 contribuyentes, de los cuales 72.564 eran personas jurídicas (sociedades nacionales) y 53.236 personas naturales residentes; sin embargo, posteriormente fueron retirados o excluidos unos 15.559. Por tanto, el régimen simple de tributación representa ahora un tercer grupo especial en el cual pueden llegar a figurar también muchas personas jurídicas (sociedades nacionales) al igual que muchas personas naturales residentes.

Teniendo claro lo anterior, en el cuadro que se presenta a continuación se aclaran las diferencias básicas entre estos grandes “grupos” y “subgrupos”, todo de acuerdo a las normas que estaban vigentes a diciembre 31 de 2023.

No hay comentarios.:

Publicar un comentario