Esta obligación deberá cumplirse en los mismos plazos en los que vencen las declaraciones de renta.

Aquí te contamos todo lo que debes saber al respecto.

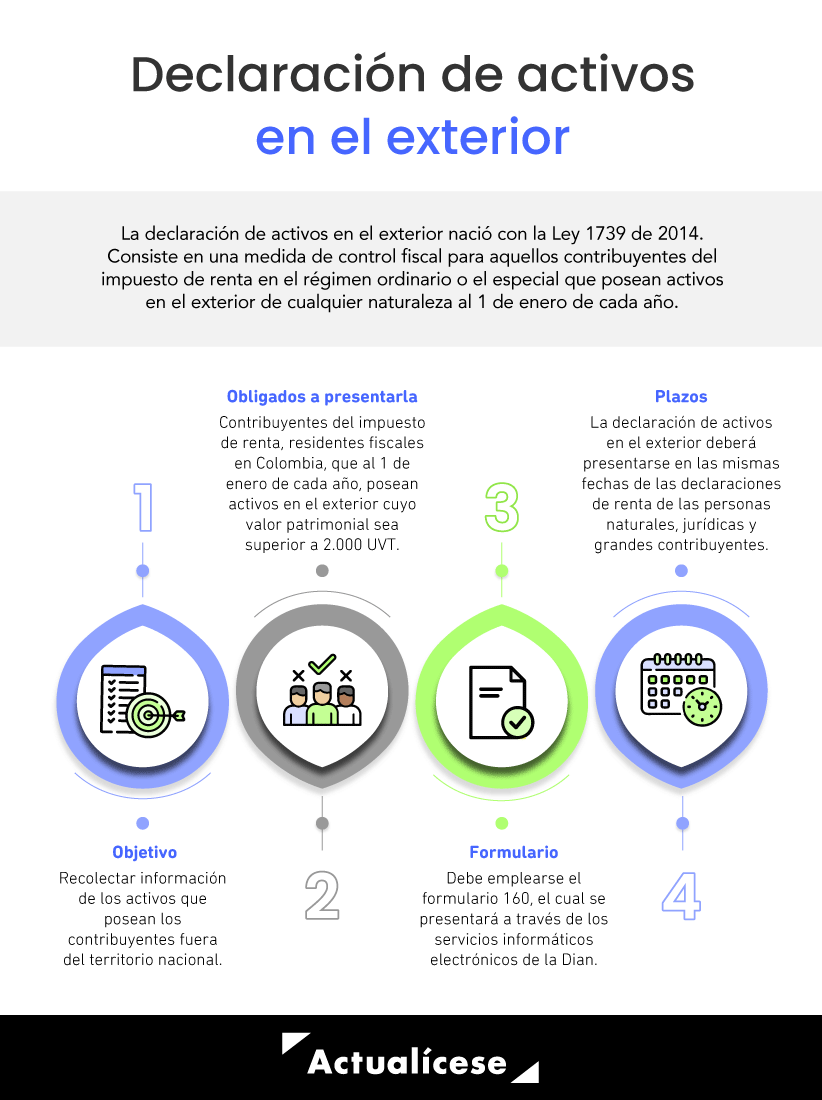

La declaración de activos en el exterior nació con la

Ley 1739 de 2014. Consiste en una medida de control fiscal para aquellos contribuyentes del impuesto de renta en el régimen ordinario o el especial que posean activos en el exterior de cualquier naturaleza al 1 de enero de cada año.

Esta declaración, netamente informativa, tiene el propósito de recolectar la información de los activos que posean los contribuyentes fuera del territorio nacional, como cuentas por cobrar, inversiones temporales, cuentas bancarias, anticipos, préstamos y demás conceptos que según su naturaleza sean considerados activos.

Obligados a presentar la declaración de activos en el exterior

De acuerdo con lo dispuesto en el

artículo 607 del Estatuto Tributario –ET–, modificado por el

artículo 63 de la Ley 2277 de 2022, deberán presentar la declaración de activos en el exterior los contribuyentes del impuesto sobre la renta y de regímenes sustitutos del impuesto de renta (como es el régimen simple), que sean residentes en el territorio colombiano para efectos fiscales, si al 1 de enero de cada año poseen activos en el exterior cuyo valor patrimonial es superior a 2.000 UVT, es decir, $94.130.000 para el año gravable 2024.

Nota: la declaración de activos en el exterior debe presentarse independientemente de si el contribuyente se encuentra o no obligado a presentar la declaración de renta del respectivo año gravable.

No te pierdas en el siguiente video la explicación detallada del Dr. Diego Guevara Madrid, experto consultor y líder de investigación tributaria de Actualícese, quien da respuesta a la pregunta: ¿cuál es el tope de activos poseídos en el exterior a enero 1 de 2024 y con el cual las personas jurídicas nacionales o las personas naturales residentes quedarían obligadas a presentar la declaración anual de activos en el exterior?

También puede ser de tu interés la respuesta del Dr. Guevara a la siguiente pregunta: ¿las personas naturales residentes del régimen ordinario pueden tener la obligación de presentar la declaración de activos en el exterior a pesar de que no tengan la obligación de presentar su declaración de renta?

Declaración de activos en el exterior para contribuyentes del régimen simple

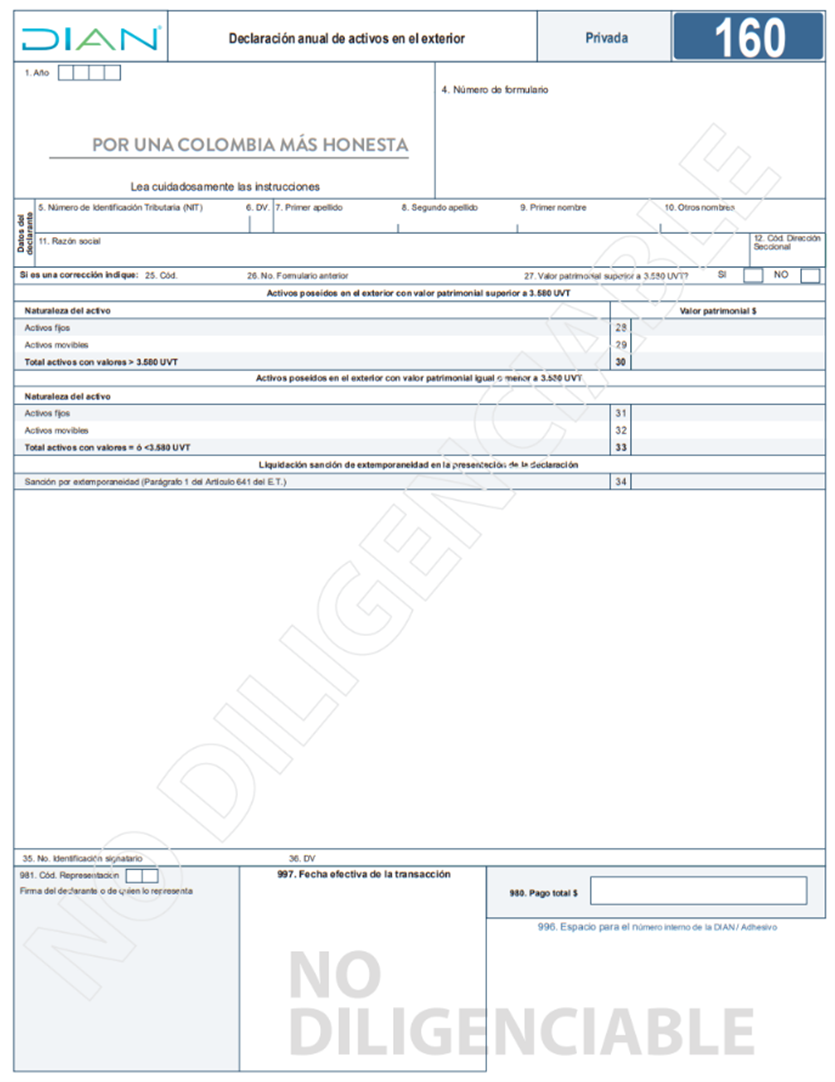

Por lo anterior, para el año gravable 2024 los contribuyentes del régimen simple que al 1 de enero de 2024 posean activos en el exterior cuyo valor patrimonial supere las 2.000 UVT ($94.130.000 por 2024) deberán emplear el formulario 160 para presentar la declaración anual de activos en el exterior.

En el siguiente video, el Dr. Guevara responde a la pregunta: ¿a partir de qué fecha se empezó a exigir a los inscritos en el régimen simple la presentación de la declaración anual de activos en el exterior?

Contenido de la declaración de activos en el exterior

La información necesaria para la identificación del contribuyente.

La discriminación, el valor patrimonial, la jurisdicción donde estén localizados, la naturaleza y el tipo de todos los activos poseídos al 1 de enero de cada año, cuyo valor patrimonial supere las 3.580

UVT ($168.492.700 en 2024).

Los activos poseídos al 1 de enero de cada año que no cumplan el límite señalado en el punto anterior deberán declararse de manera agregada de acuerdo con la jurisdicción donde estén localizados.

La firma de quien cumpla el deber formal de declarar.

Formulario para la declaración de activos en el exterior

Para elaborar y presentar la declaración de activos en el exterior del año gravable 2023, los obligados deben emplear el

formulario 160 prescrito por la Dian mediante la

Resolución 000023 de 2022.

El formulario deberá presentarse únicamente de forma virtual a través de los servicios informáticos de diligenciamiento de la Dian, utilizando para esto el instrumento de

firma electrónica –IFE– autorizado por esta entidad.

¿Cómo se deben declarar los activos?

Como lo mencionamos líneas atrás, si el valor patrimonial de los activos es superior a 3.580

UVT ($168.492.700 en 2024), deberán declararse de manera discriminada, informando su valor, jurisdicción donde están ubicados y su naturaleza.

Sin embargo, si el total de activos es igual o inferior al monto mencionado, deben declararse de forma agregada por su valor patrimonial, según la jurisdicción donde se encuentren localizados.

Cabe señalar que el valor patrimonial de los activos poseídos en el exterior debe estimarse en moneda nacional conforme a la tasa representativa del mercado –TRM– a diciembre 31 del año inmediatamente anterior al de la declaración. Es decir, para el caso de la declaración de activos en el exterior de 2023 se emplearía la

TRM registrada a diciembre 31 de 2023 ($3.822,05).

Ten en cuenta que…

La declaración de activos en el exterior es de carácter netamente informativo, por lo cual en ella no se genera impuesto ni valor a pagar por parte del declarante.

Plazos para presentar la declaración de activos en el exterior

Los plazos para presentar la declaración de activos en el exterior correspondientes al año 2024 vencen de acuerdo con el tipo de declarante, atendiendo al último o a los dos últimos dígitos del NIT que constan en el RUT, dependiendo del tipo de contribuyente, sin tener en cuenta el dígito de verificación y de acuerdo con los términos indicados en el

artículo 1.6.1.13.2.26 del Decreto 1625 de 2016, modificado por el

Decreto 2229 de diciembre 22 de 2023.

Grandes contribuyentes

No hay comentarios.:

Publicar un comentario