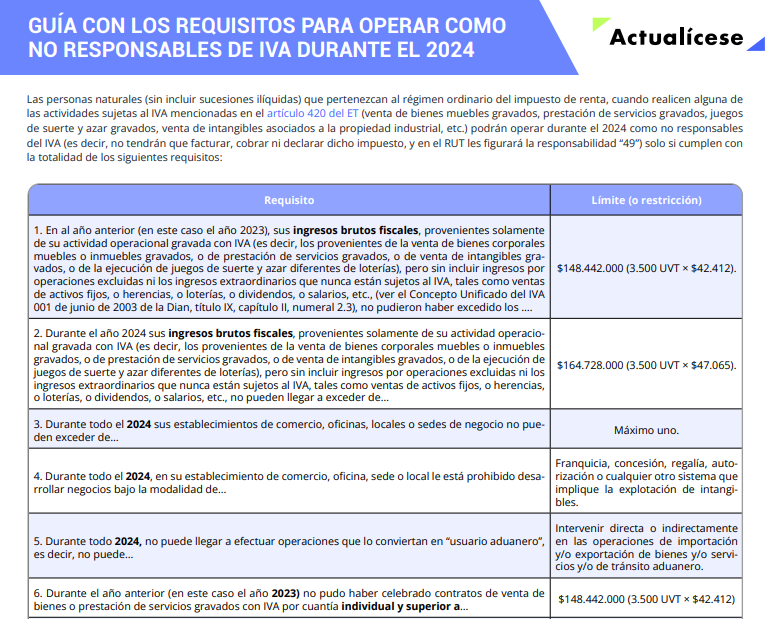

Requisito | Límite (o restricción) |

|---|---|

1. En al año anterior (en este caso el año 2023), sus ingresos brutos fiscales, provenientes solamente de su actividad operacional gravada con IVA (es decir, los provenientes de la venta de bienes corporales muebles o inmuebles gravados, o de prestación de servicios gravados, o de venta de intangibles gravados, o de la ejecución de juegos de suerte y azar diferentes de loterías), pero sin incluir ingresos por operaciones excluidas ni los ingresos extraordinarios que nunca están sujetos al IVA, tales como ventas de activos fijos, o herencias, o loterías, o dividendos, o salarios, etc., (ver el Concepto Unificado del IVA 001 de junio de 2003 de la Dian, título IX, capítulo II, numeral 2.3), no pudieron haber excedido los …. | $148.442.000 (3.500 UVT × $42.412). |

2. Durante el año 2024 sus ingresos brutos fiscales, provenientes solamente de su actividad operacional gravada con IVA (es decir, los provenientes de la venta de bienes corporales muebles o inmuebles gravados, o de prestación de servicios gravados, o de venta de intangibles gravados, o de la ejecución de juegos de suerte y azar diferentes de loterías), pero sin incluir ingresos por operaciones excluidas ni los ingresos extraordinarios que nunca están sujetos al IVA, tales como ventas de activos fijos, o herencias, o loterías, o dividendos, o salarios, etc., no pueden llegar a exceder de… | $164.728.000 (3.500 UVT × $47.065). |

3. Durante todo el 2024 sus establecimientos de comercio, oficinas, locales o sedes de negocio no pueden exceder de… | Máximo uno. |

4. Durante todo el 2024, en su establecimiento de comercio, oficina, sede o local le está prohibido desarrollar negocios bajo la modalidad de… | Franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. |

5. Durante todo el 2024, no puede llegar a efectuar operaciones que lo conviertan en “usuario aduanero”, es decir, no puede… | Intervenir directa o indirectamente en las operaciones de importación y/o exportación de bienes y/o servicios y/o de tránsito aduanero. |

6. Durante el año anterior (en este caso el año 2023) no pudo haber celebrado contratos de venta de bienes o prestación de servicios gravados con IVA por cuantía individual y superior a… | $148.442.000 (3.500 UVT × $42.412) |

7. Durante el año 2024 no puede llegar a celebrar contratos de venta de bienes o prestación de servicios gravados con IVA por cuantía individual y superior a… (Nota: si en el 2024 pretende llegar a firmar un contrato para vender bienes gravados o prestar servicios gravados, y la cuantía del contrato va a superar la cifra aquí reseñada, en ese caso deberá inscribirse como responsable del IVA antes de la celebración del contrato; ver el inciso segundo del parágrafo 3 del artículo 437 del ET). | $164.728.000 (3.500 UVT x $47.065) |

8. Durante el año anterior (en este caso el año 2023) sus consignaciones bancarias más inversiones financieras (por ejemplo: aperturas de CDT, compra de bonos, etc.), realizadas en todo el sistema bancario (ya sea en Colombia o en el exterior), pero que provengan solamente de ingresos por operaciones gravadas con IVA no debieron haber excedido de… | $148.442.000 (3.500 UVT × $42.412) |

9. Durante el 2024 sus consignaciones bancarias, más inversiones financieras (por ejemplo: aperturas de CDT, compra de bonos, etc.), realizadas en todo el sistema bancario (ya sea en Colombia o en el exterior), pero que provengan solamente de ingresos por operaciones gravadas con IVA no pueden exceder de… | $164.728.000 (3.500 UVT × $47.065) |

No hay comentarios.:

Publicar un comentario