Lo que debe saber los pagos de impuestos por las cuentas de ahorro

Muchos clientes con cuentas de ahorros eligen productos con altas tasas para dejar sus ahorros y que generen rentabilidades, pero deben tener claro si deben pagar impuestos

La llegada de los neobancos o de entidades financieras que utilizan la tecnología para abaratar costos ha hecho que se comiencen a masificar las cuentas de ahorro con rentabilidades que incluso se asemejan a las que hoy en día ofrecen los CDT, que han venido cayendo a medida que comienzan a bajar las tasas de interés del Banco de la República.

Entidades como RappiPay, Nu, Lulo Bank o Ualá están entre las que le han apostado a un mercado hasta ahora incipiente y que hace unos años no existía en el país.

Con esa opción sobre la mesa, algunos usuarios se han preguntado si las rentabilidades que ganan con estas cuentas les pueden ocasionar un mayor pago en los impuestos a la hora de enfrentarse las obligaciones anuales.

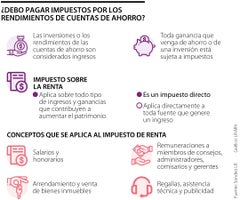

Según expertos consultados por LR, hay que tener en cuenta que todo ingreso es susceptible a incrementar el patrimonio, por lo cual debe incluirse en la declaración del impuesto sobre la renta y estará sometido a este tributo.

“Cualquier rendimiento que reciba una persona de un producto financiero deberá ser reportado como un ingreso de la persona. Estos mismos son reportados por las entidades financieras a la Dian de forma directa”, aseguró Jaime Enrique Gómez, socio del área de derecho tributario en Posse Herrera Ruiz.

Los expertos explicaron que se declara renta sobre los ingresos generados, o sea las ganancias o intereses recibidos de productos bancarios, siempre y cuando cumpla con los topes de ingresos anuales para que el contribuyente deba hacerlo y que para el año pasado estaba en $53,2 millones.

El componente inflacionario

Pablo Mendoza, socio de Liminal Law, aseguró que si por ejemplo el cliente tiene una cuenta de ahorros con $100 y esa cuenta produce $5 de rendimiento, esos $5 estarían sometidos a tributación.

“Sin embargo, debe tenerse en cuenta que el componente inflacionario de los rendimientos financieros constituye un ingreso no constitutivo de renta ni ganancia ocasional”, agregó Mendoza.

Esto quiere decir que el componente inflacionario de los rendimientos financieros no están sometidos al impuesto, aunque solo aplica a las personas naturales. Mendoza dijo que “se debe atender a la reglamentación que expide el Gobierno para efectos de saber cuál es el porcentaje del componente inflacionario”.

LOS CONTRASTES

Jaime GómezSocio del área de derecho tributario en PHR

“Las personas naturales tributan a una tarifa progresiva y marginal que va de 0% a 39%. Entre mayor sea el monto de los ingresos, mayor será la tarifa a la que se calculará el impuesto”.

Pablo MendozaSocio de Liminal Law

“Los clientes deben tener en cuenta que el componente inflacionario de los rendimientos financieros constituye un ingreso no constitutivo de renta ni ganancia ocasional”.

El experto explicó que se incluyen todos los rendimientos en la sección de rentas de capital en la declaración de renta, se mira qué parte de esos rendimientos constituyeron componente inflacionario y se incluye ese componente de esos rendimientos como un ingreso no constitutivo.

Por otro lado, según la explicación que entregó Nu, que ya lanzó su cuenta de ahorros con rentabilidad, cuando el pago de los rendimientos supere el monto exento de rendimientos diarios, que es de $2.333, se reportará sobre ese monto el Impuesto a la Renta.

Es decir, según explica la entidad financiera, si en un día la cuenta rinde $2.500, se pagará sobre ese monto $175, que corresponde a 7%. “Si el rendimiento es menor al monto exento de rendimientos diarios, no pagas el Impuesto a la Renta”, explicaron.

Adicionalmente, los usuarios tienen que tener en cuenta el pago del 4X1.000, con el que se cobran $4 por cada $1.000 de cualquier movimiento que se haga desde la cuenta. Sin embargo, no deben olvidar que se puede marcar como exenta de este impuesto siempre y cuando no lo haya hecho en otro banco.

Gómez insistió en que es importante sopesar el impacto del componente inflacionario de los rendimientos financieros, pues este no está gravado y puede ser un valor relevante si se tiene en cuenta el alto índice de la inflación.

No hay comentarios.:

Publicar un comentario