Aquí hablaremos sobre...

1. Cambios en las tarifas del impuesto de ganancias ocasionales

2. Ganancias ocasionales exentas del artículo 307 del ET

3. Modificación del límite exento en la utilidad por venta de casa o apartamento

4. Indemnizaciones por concepto de seguros de vida

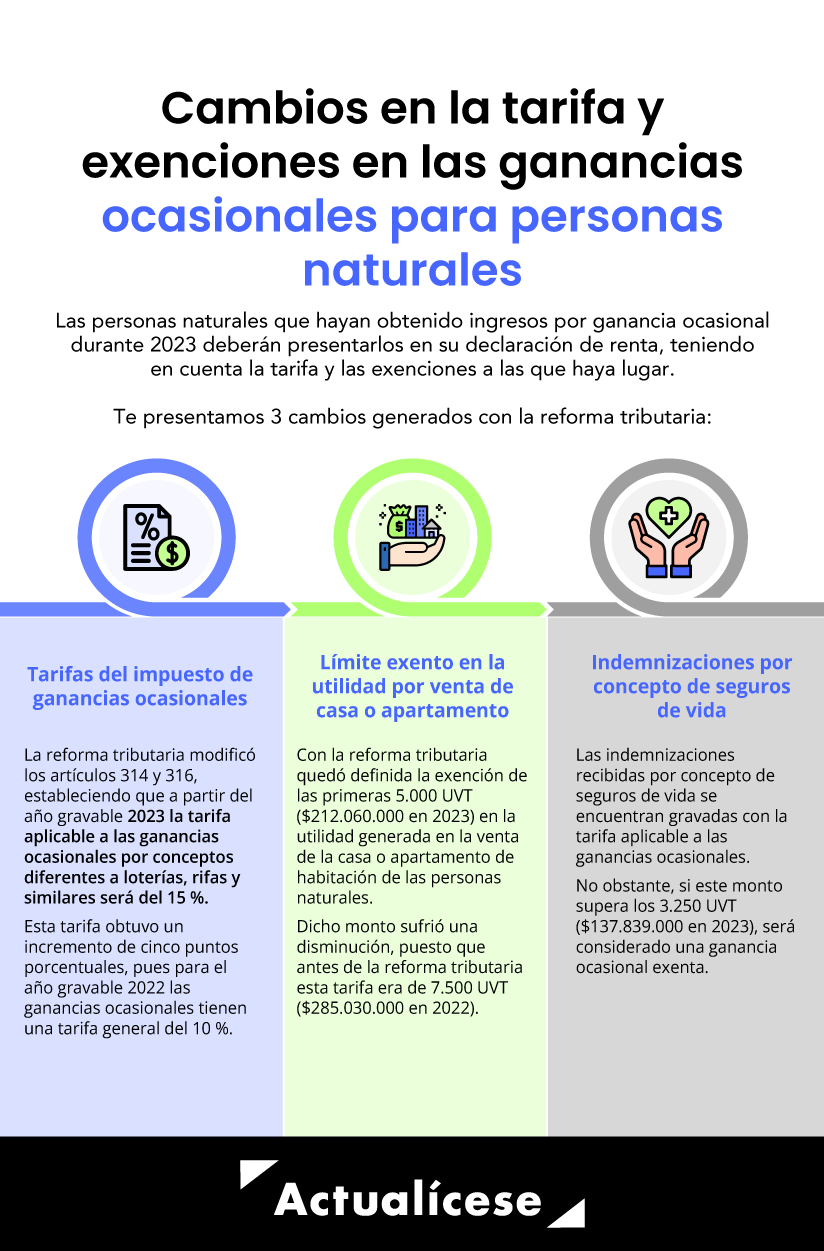

Las personas naturales que durante 2023 hayan obtenido ingresos por ganancia ocasional deberán presentarlos en su declaración de renta, teniendo en cuenta la tarifa y las exenciones a las que haya lugar.

Conoce aquí los cambios en las ganancias ocasionales que generó la reforma tributaria.

Las ganancias ocasionales son un tributo complementario del impuesto sobre la renta. Las personas naturales, residentes fiscales y no residentes, que obtengan ingresos por la venta de activos fijos que hayan sido poseídos por más de dos años, por la liquidación de una sociedad, por donaciones, por porción conyugal u otros ingresos esporádicos que no provengan de las actividades económicas del contribuyente, están sujetas al impuesto a las ganancias ocasionales.

A continuación, veremos los cambios introducidos por la reforma tributaria (Ley 2277 de 2022) para la determinación del impuesto a las ganancias ocasionales de las personas naturales residentes y no residentes.

Veamos a mayor detalle.

1. Cambios en las tarifas del impuesto de ganancias ocasionales

Los artículos 314 y 316 del Estatuto Tributario definen la tarifa del impuesto a aplicar por las personas naturales residentes y no residentes en la generación de la ganancia ocasional, así:

Artículo 314. Para personas naturales residentes. <Artículo modificado por el artículo 33 de la Ley 2277 de 2022. El nuevo texto es el siguiente:> La tarifa única del impuesto correspondiente a las ganancias ocasionales de las personas naturales residentes en el país, de las sucesiones de causantes personas naturales residentes en el país y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, es quince por ciento (15 %).

Artículo 316. Para personas naturales extranjeras sin residencia. <Artículo modificado por el artículo 34 de la Ley 2277 de 2022. El nuevo texto es el siguiente:> La tarifa única sobre las ganancias ocasionales de fuente nacional de las personas naturales sin residencia en el país y de las sucesiones de causantes personas naturales sin residencia en el país, es quince por ciento (15 %).

“Esta tarifa obtiene un incremento de cinco puntos porcentuales, pues para el año gravable 2022 las ganancias ocasionales tienen una tarifa general del 10 %”

En contexto, la reforma tributaria modifica los artículos 314 y 316 estableciendo que a partir del año gravable 2023 la tarifa aplicable a las ganancias ocasionales por conceptos diferentes a loterías, rifas y similares será del 15 %. Esta tarifa obtiene un incremento de cinco puntos porcentuales, pues para el año gravable 2022 las ganancias ocasionales tienen una tarifa general del 10 %.

Nota: la Ley 2277 de 2022 no contempla modificaciones al artículo 317 del Estatuto Tributario, por lo que se mantiene la tarifa aplicable a ganancias ocasionales por concepto de loterías, rifas y similares del 20 %.

2. Ganancias ocasionales exentas del artículo 307 del ET

El artículo 307 del ET, que trata sobre las ganancias ocasionales exentas, también sufrió modificaciones con la reforma tributaria. El siguiente cuadro resume dichos cambios:

Ganancia ocasional exenta | Monto antes de la reforma tributaria | Monto de la reforma tributaria |

|---|---|---|

Vivienda de habitación propiedad del causante. | Hasta 7.700 UVT. | Hasta 13.000 UVT. |

Bienes inmuebles diferentes a la vivienda de habitación propiedad del causante. | Hasta 7.700 UVT. | Hasta 6.500 UVT. |

(Se elimina la exclusión de casas, quintas o fincas de recreo). | ||

Porción conyugal, herencia o legado que reciben el cónyuge y herederos. | Hasta 3.490 UVT. | Hasta 3.250 UVT. |

El 20 % del valor de las donaciones y otros actos jurídicos inter vivos. | Hasta 2.290 UVT. | Hasta 1.625 UVT. |

El 20 % del valor de los bienes y derechos recibidos por personas diferentes a los legitimarios y/o el cónyuge supérstite por concepto de herencias y legados. | Hasta 2.290 UVT. | Hasta 1.625 UVT. |

3. Modificación del límite exento en la utilidad por venta de casa o apartamento

La modificación al artículo 311-1 del ET fue otro de los cambios generados con la reforma tributaria. En este quedó definida la exención de las primeras 5.000 UVT ($212.060.000 en 2023) en la utilidad generada en la venta de la casa o apartamento de habitación de las personas naturales.

Dicho monto sufrió una disminución, puesto que antes de la reforma tributaria esta tarifa era de 7.500 UVT ($285.030.000 en 2022). Además, para que dicha utilidad sea exenta, debe cumplir ciertas condiciones:

La totalidad de los dineros recibidos como consecuencia de la venta deben ser depositados en las cuentas de ahorro denominadas “Ahorro para el fomento de la construcción –AFC–”.

Que la utilidad se destine a la adquisición de otra casa o apartamento de habitación, o para el pago total o parcial de uno o más créditos hipotecarios vinculados directamente con la casa o apartamento de habitación objeto de venta.

En este último caso, de acuerdo con la especificación del artículo 311-1 del ET, no se requiere el depósito en la cuenta AFC; siempre que se verifique el abono directo al o a los créditos hipotecarios, en los términos que establezca el reglamento que sobre la materia expida el Gobierno nacional.

4. Indemnizaciones por concepto de seguros de vida

Como menciona el artículo 303-1 del ET, las indemnizaciones recibidas por concepto de seguros de vida se encuentran gravadas con la tarifa aplicable a las ganancias ocasionales. No obstante, si este monto supera los tres mil doscientos cincuenta (3.250) UVT, será considerado una ganancia ocasional exenta.

No hay comentarios.:

Publicar un comentario