Este dictamen ha sido elaborado conforme a los lineamientos de las Normas Internacionales de Auditoría –NIA– para aquellas situaciones en las que el revisor fiscal debe emitir una opinión con salvedades.

Según los lineamientos de la NIA 705 (revisada), el revisor fiscal debe indagar si existen cuestiones que lo lleven a emitir una opinión modificada.

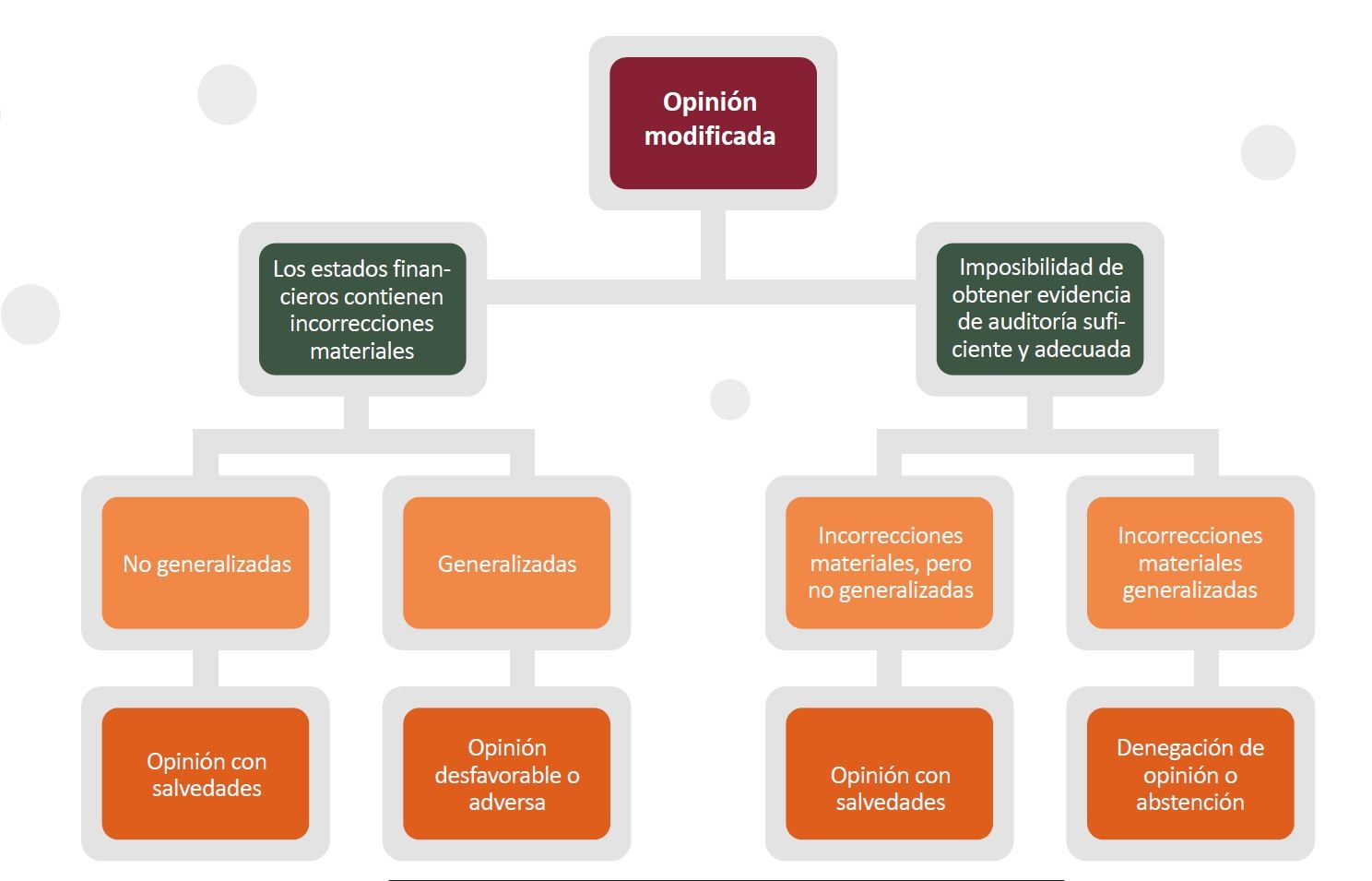

Recordemos que existen tres tipos de opinión modificada, a saber:

Con salvedades.

Adversa (o desfavorable).

Abstención de opinión.

En el siguiente gráfico se pueden identificar estos tipos de opinión modificada y las situaciones en las que se emite cada una:

Dictamen del revisor fiscal que incluye opinión con salvedades

En lo que respecta a la opinión con salvedades, esta debe emitirse en las siguientes situaciones:

Cuando el revisor fiscal obtiene evidencia suficiente y adecuada de que existen incorrecciones materiales, pero no generalizadas, en los estados financieros (ver párrafo 7 de la NIA 705).

Cuando el revisor fiscal no puede obtener evidencia suficiente y adecuada, pero considera que los posibles efectos de las incorrecciones no detectadas, si estas existieran, serían materiales, aunque no generalizadas (ver párrafo 7 de la NIA 705).

Cuando no se revela de forma adecuada en los estados financieros que existe una incertidumbre material sobre la continuidad de la entidad como empresa en marcha (ver párrafo 23 de la NIA 570).

Nota: si el revisor fiscal considera que existen incorrecciones materiales y generalizadas en los estados financieros o que la entidad ha utilizado incorrectamente la hipótesis de negocio en marcha deberá emitir un dictamen con opinión adversa (o desfavorable).

No hay comentarios.:

Publicar un comentario