Para efectos de presentar la declaración de renta del año gravable 2022, las personas naturales obligadas a declarar deberán primero determinar si deberán emplear el formulario 110 o el 210.

Aprende cómo debes seleccionar el formulario y algunos aspectos a tener en cuenta sobre su manejo.

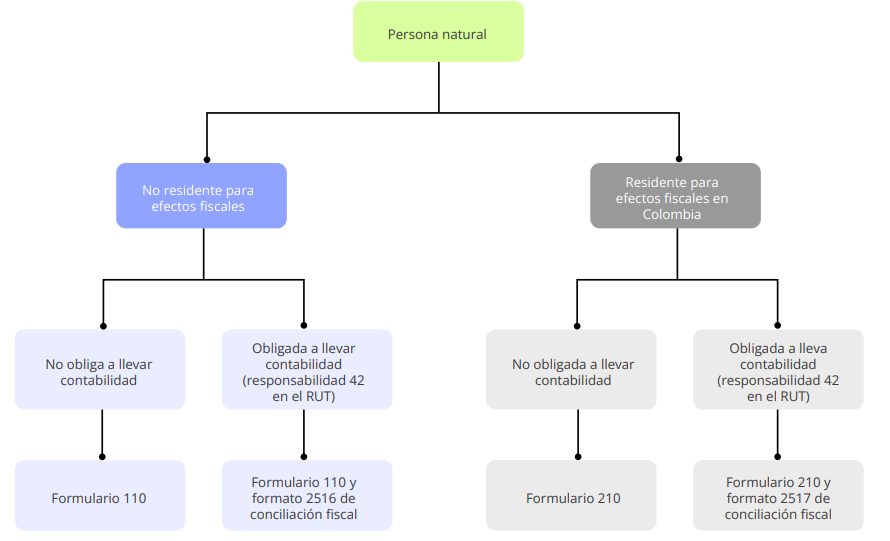

Para efectos de preparar la declaración de renta, es importante primero determinar si la persona natural es residente o no para efectos fiscales en el territorio nacional, si se encuentra obligada o no a presentar la declaración del impuesto sobre la renta y complementario, y los plazos en los que deberá cumplir esta obligación.

La residencia fiscal incide en los tipos de patrimonio y rentas que tendría que declarar la persona ante el Gobierno colombiano. Además, el hecho de que la persona natural sea residente o no en Colombia es un factor determinante al momento de analizar el formulario en el que se deberá presentar la declaración de renta.

En el siguiente cuadro exponemos los formularios que deben emplearse para la declaración de renta del período gravable 2022:

Personas naturales que utilizarán el formulario 110

A través de la Resolución 000022 de 2023, la Dian prescribió el formulario 110 para el año gravable 2022, el cual deberá ser empleado tanto por personas jurídicas nacionales o extranjeras como por las personas naturales y/o sucesiones ilíquidas no residentes fiscales en Colombia, independientemente de si llevan o no contabilidad.

Se entiende entonces que las personas naturales no residentes declararán en el formulario 110, toda vez que no se encuentran obligadas a aplicar el sistema de renta cedular señalado en el artículo 330 del Estatuto Tributario –ET–, modificado por el artículo 37 de la Ley 2010 de 2019.

Nota: hasta el año gravable 2016 las personas naturales que debían presentar su declaración de renta en el formulario 110 eran aquellas obligadas a llevar contabilidad. Sin embargo, a partir del período 2018, incluso estas deben declarar en el formulario 210 si son consideradas residentes para efectos fiscales en Colombia.

Personas naturales que utilizarán el formulario 210.

Teniendo en cuenta lo descrito hasta este punto, las personas naturales residentes, contribuyentes del régimen ordinario, deberán emplear el formulario 210 para presentar su declaración de renta, independientemente de si llevan o no contabilidad.

Nota: las personas naturales que hayan optado por inscribirse al régimen simple por el año gravable 2022 no podrán utilizar el formulario 210, dado que la declaración anual consolidada de dicho régimen debió presentarse en el formulario 260 a más tardar entre el 10 y el 21 de abril de 2023.

Sobre el particular, el 3 de abril de 2023 la Dian expidió la Resolución 000056 para habilitar el formulario 210 para las declaraciones de renta del año gravable 2022 y fracción de 2023, que deberán utilizar las personas naturales y/o sucesiones ilíquidas residentes en Colombia. Este resulta ser el mismo formulario 210 empleado en las declaraciones del año gravable 2021.

A pesar de lo anterior, es válido destacar que en la declaración del año gravable 2022 no se utilizarán las casillas 28, 112 y 113 del formulario 210, pues estas solo se podían utilizar en las declaraciones de los años gravables 2020 y 2021, en los cuales, en atención al artículo 15 del Decreto Ley 772 de abril 2020, se permitió que los contribuyentes en reorganización pudieran reflejar en la zona de ganancias ocasionales las condonaciones de pasivos que les hicieran sus acreedores y que a dichos ingresos se les hicieran compensaciones con pérdidas fiscales de años anteriores.

No hay comentarios.:

Publicar un comentario