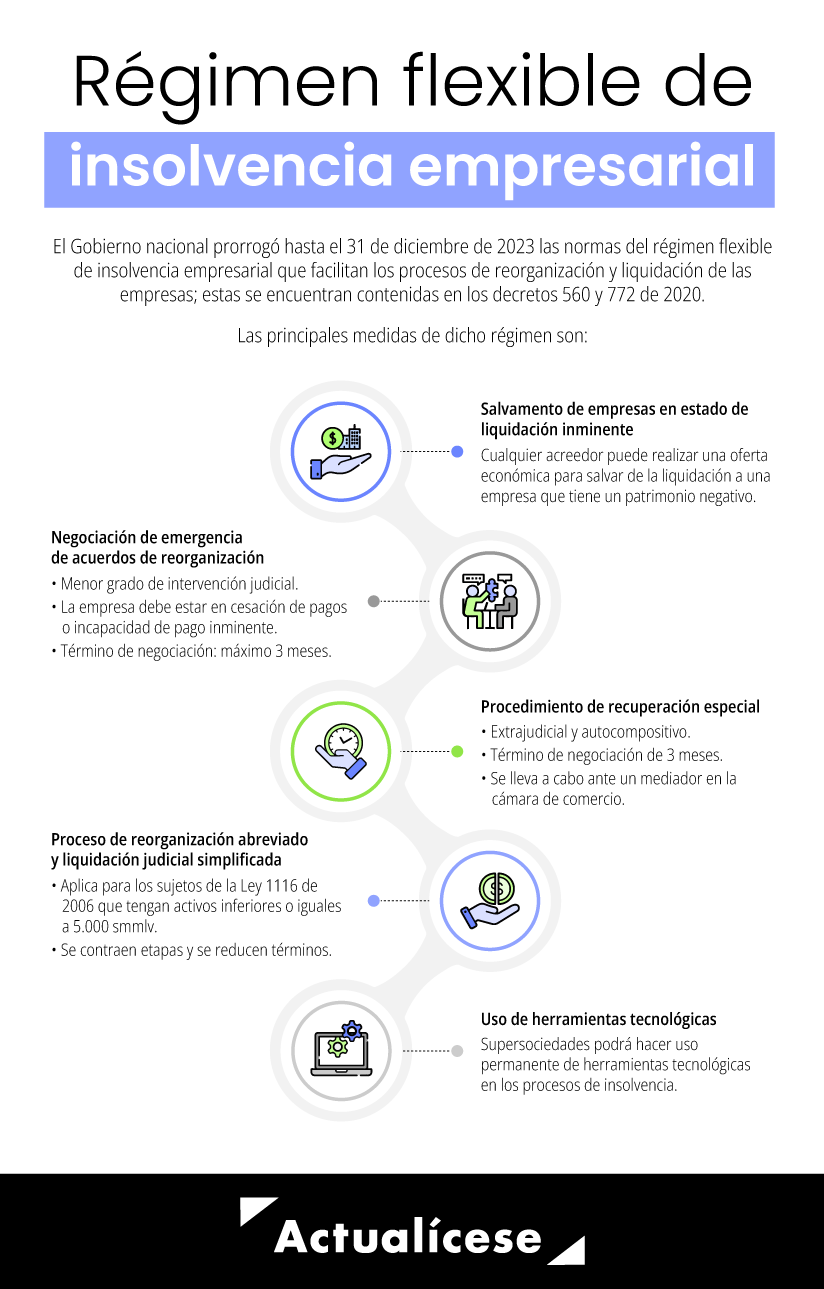

El Gobierno nacional prorrogó hasta el 31 de diciembre de 2023 las normas del régimen flexible de insolvencia empresarial que facilitan los procesos de reorganización y liquidación de las empresas, contenidas en los decretos 560 y 772 de 2020.

Conoce todos los detalles a continuación.

Mediante el artículo 96 de la Ley 2277 de 2022 (reforma tributaria) fueron prorrogados los decretos legislativos 560 y 772 de 2020 hasta el 31 de diciembre de 2023.

Los decretos mencionados fueron expedidos bajo el estado de emergencia económica y social por la pandemia del COVID-19 (Decreto 417 de 2020) y establecen mecanismos para atender de manera oportuna las dificultades financieras de las empresas, así como un proceso especial de insolvencia para las micro y pequeñas empresas.

De igual manera, dichas disposiciones prevén otros mecanismos que permiten contar con un régimen de insolvencia flexible para la reorganización o liquidación empresarial, buscando contribuir a la conservación de la empresa y a la recuperación del empleo.

¿Qué es la insolvencia empresarial?

“El régimen de insolvencia empresarial es el proceso reglado y legal mediante el cual una empresa puede suscribir acuerdos de pago con sus acreedores frente a las obligaciones atrasadas mediante su propia reestructuración o mediante la liquidación de la sociedad en un proceso judicial”

Cuando una empresa incumple con el pago de sus obligaciones es porque existe un evidente desequilibrio en el patrimonio –los pasivos superan a los activos– y, por falta de solvencia económica, es incapaz de pagar de manera oportuna las deudas que tiene con sus acreedores, configurando un inminente estado de cesación de pagos.El régimen de insolvencia empresarial es el proceso reglado y legal mediante el cual una empresa puede suscribir acuerdos de pago con sus acreedores frente a las obligaciones atrasadas mediante su propia reestructuración o mediante la liquidación de la sociedad en un proceso judicial.

Régimen de insolvencia empresarial en Colombia

La Ley 1116 de 2006 establece el régimen de insolvencia empresarial en Colombia y prevé los procesos de reorganización y liquidación judicial para las empresas sometidas a dicho régimen (artículo 2).

El proceso de reorganización busca a través de un acuerdo preservar empresas viables y equilibrar y normalizar sus relaciones comerciales y crediticias mediante su reestructuración operacional, administrativa, de activos o pasivos.

El proceso de liquidación, por su parte, persigue la liquidación pronta y ordenada, buscando el aprovechamiento del patrimonio de la empresa deudora para satisfacer el pago de sus obligaciones.

Los requisitos para iniciar los procesos de reorganización y liquidación son los siguientes:

Insolvencia personas jurídicas (Ley 1116 de 2006)

Reorganización

(La empresa es viable – ver art. 9 de la Ley 1116 de 2006)

Liquidación(La empresa no es viable – ver art. 47 de la Ley 1116 de 2006)

1. Cesación de pagos.

1. Incumplimiento del acuerdo de reorganización.

2. Incapacidad de pago inminente.

2. Causales de liquidación del artículo 49.

Es importante mencionar que el régimen de insolvencia de la Ley 1116 de 2006 es esencial y prioritariamente judicial, es decir, todas las etapas de los procesos de reorganización y liquidación son reglados y muchas veces poco ágiles y expeditos (Sentencia C-378-20).

De igual manera, la competencia para ejercer como juez del concurso es de la Superintendencia de Sociedades respecto de sociedades, empresas unipersonales y sucursales de sociedades extranjeras.

Si deseas profundizar sobre los efectos de la Ley 1116 de 2006 de insolvencia empresarial sobre las empresas en crisis, te invitamos a ver la siguiente conferencia:

Régimen flexible de insolvencia empresarial

Mediante los decretos legislativos 560 y 772 de 2020 se estableció un régimen flexible de insolvencia empresarial buscando facilitar y agilizar los procesos de reorganización y liquidación empresarial debido a los impactos económicos ocasionados por la pandemia del COVID-19.

Las principales medidas contenidas en los decretos mencionados prorrogados hasta el 31 de diciembre de 2023 son las siguientes:

Salvamento de empresas en estado de liquidación inminente

Consiste en que cualquier acreedor interesado puede realizar una oferta económica a efectos de salvar de la liquidación a una empresa que tiene un patrimonio negativo (la pérdida absorbió el capital social en un 100 % y los demás rubros que integran el patrimonio; artículo 6 del Decreto 560 de 2020).

La oferta económica debe corresponder, como mínimo, por la totalidad de:Los créditos de la primera clase (salarios y prestaciones de los contratos de trabajo, impuestos, y demás del artículo 2495 del Código Civil).

Indemnizaciones laborales por terminación anticipada sin justa causa.

Normalización de pasivos pensionales.

Gastos de administración del proceso de reorganización.

Créditos a favor de acreedores garantizados.

Demás créditos con vocación de pago.

Negociación de emergencia de acuerdos de reorganización

Consiste en un procedimiento nuevo y especial para promover entre la empresa deudora y sus acreedores la celebración de un acuerdo de reorganización. Si bien no prescinde de la intervención de la Supersociedades, esta regulación posibilita una negociación con un menor grado de intervención judicial y autoriza la celebración de acuerdos parciales con determinados acreedores, entre otros asuntos (artículo 8 Decreto 560 de 2020).

Sus principales características son:La empresa deudora debe estar en cesación de pagos o incapacidad de pago inminente para solicitar la admisión a este procedimiento.

La negociación se desarrollará en un período máximo de tres (3) meses.

Durante el término de la negociación se suspenden los procesos ejecutivos, cobro coactivo y ejecución de garantías contra el deudor.

No se podrá ordenar el levantamiento de medidas cautelares decretadas y practicadas en procesos ejecutivos o de cobro coactivo.

Procedimiento de recuperación empresarial

Es un procedimiento extrajudicial que se adelanta ante las cámaras de comercio y tiene como fin impulsar la negociación de la empresa deudora y sus acreedores, apoyándose en la intervención de un mediador que contribuya a identificar estrategias y fórmulas para la recuperación de la empresa en crisis (artículo 9 del Decreto 560 de 2020).

Las características del procedimiento de recuperación empresarial son:Es un mecanismo universal (se aplica a un grupo amplio de deudores).

Tiene naturaleza extrajudicial y autocompositiva (no interviene un juez sino un mediador).

El mediador verifica documentos y da fe pública del acuerdo, no tiene facultades de coacción y mando.

Es un procedimiento sumario (el término de negociaciones de tres [3] meses).

Tiene efectos suspensivos de procesos de ejecución, cobros coactivos, ejecución de garantías, etc.

Su foro es la Cámara de Comercio.

Proceso de reorganización abreviado

Es un proceso para pequeñas insolvencias con el fin de atender la proliferación de procesos de reorganización y se aplica solo para los sujetos a los que se aplica el régimen de la Ley 1116 de 2006 que tengan activos inferiores o iguales a 5.000 smmlv (artículo 11 del Decreto 772 de 2020).

El supuesto de admisión para iniciar el proceso de reorganización abreviado es que la empresa deudora se encuentre en cesación de pagos conforme al artículo 9 de la Ley 1116 de 2006.

La diferencia fundamental respecto al proceso ordinario de reorganización de la Ley 1116 de 2006 es que en el del Decreto 772 de 2020 se contraen algunas etapas en dos momentos clave: la reunión y la audiencia. De igual manera, se reducen los términos para las distintas actuaciones para que la duración del proceso no se extienda por más de un (1) año.

Liquidación judicial simplificada

Es un proceso para pequeñas insolvencias (sujetos de la Ley 1116 de 2006 con activos inferiores o iguales a 5.000 smmlv) con el fin de adelantar la liquidación judicial de la empresa bajo los requisitos previstos en el artículo 49 de la Ley 1116 de 2006 y tiene como característica principal la contracción de etapas y la reducción de términos respecto del proceso ordinario (artículo 12 del Decreto 772 de 2020).

Uso de herramientas tecnológicas

Por último, es importante recordar que en virtud del artículo 3 del citado Decreto 772 de 2020, la Supersociedades podrá definir formatos electrónicos y solicitar su diligenciamiento para adelantar la admisión y radicación de los procesos de insolvencia y hacer uso permanente de herramientas tecnológicas e inteligencia artificial en el desarrollo de las etapas de los procesos, procedimientos y trámites de insolvencia.

Al respecto es válido recordar que la Superintendencia de Sociedades ya cuenta con un módulo especial de insolvencia que, además, recientemente fue optimizado para aceptar el trámite de solicitudes de admisión a procesos de insolvencia registrando al contador y al revisor fiscal (si aplica) y sin necesidad de que estos aprueben la documentación para posterior radiación ante la Supersociedades.

Además, este módulo permite, entre otras cosas, la vinculación biométrica a través de la aplicación SignApp de forma ágil.

No hay comentarios.:

Publicar un comentario