Los activos intangibles –entre ellos las marcas– hacen parte importante de la empresa, por lo que es trascendental realizar una adecuada valoración de marcas.

Te contamos qué criterios deben tenerse en cuenta para el reconocimiento, el deterioro y los métodos de esta valoración.

Para iniciar daremos un breve repaso a las generalidades que corresponden a los intangibles, dado que la definición de estos activos en los Estándares aborda una amplia cantidad de elementos.

Ahora bien, para comprender aspectos relacionados con el tratamiento de las marcas, será necesaria una combinación de los lineamientos de la NIC 38, el marco conceptual y de la experiencia propia del sector.

Generalidades de los intangibles

Los Estándares Internacionales definen los intangibles como activos que poseen las siguientes características:son identificables,

tienen un carácter no monetario, y

no poseen apariencia física (corporalidad).

La sección 18 del Estándar para Pymes y la NIC 38 establecen las condiciones que se deben cumplir para reconocer un activo intangible en la contabilidad:

que sea probable que el activo genere flujos futuros de beneficios,

su costo pueda medirse con fiabilidad, y

no sea el resultado de desembolsos incurridos de manera interna para su formación.

De acuerdo con las condiciones anteriores, se puede deducir que una marca comercial adquirida por otra entidad, una franquicia o licencia exclusiva adquirida para explotar un determinado establecimiento, la adquisición de varias licencias de programas informáticos, entre otras, cumplen con las condiciones para reconocerse como activos intangibles.

En este editorial nos centraremos en aspectos relacionados con la valoración de marcas según la NIC 38.

¿Cómo se realiza la valoración de marcas?

Escucha de primera mano a la Dra. Sandra Fetecue, maestranda en Contabilidad Internacional y de Gestión, especialista en Política y Legislación Tributaria y certificada en NIIF por el Instituto de Contadores Públicos de Inglaterra y Gales, quien explica cómo debe efectuarse la valoración de marcas de acuerdo con la NIC 38:

Debe tenerse en cuenta que el valor de una marca no solamente es una cifra que se registra en la contabilidad; el buen posicionamiento de una marca comercial trae consigo un valor agregado para la empresa, que de acuerdo con la Dra. Fetecue representa:

Mejoras en el precio de venta de los productos y/o servicios.

Reducción de tasa de abandono de clientes.

Transmisión de valor a otros productos.

Incremento en la lealtad de los clientes.

Mejoras en la relación con entidades financieras.

Facilidad para obtener avales para préstamos.

De manera adicional, la conferencista indica que hacen parte importante del valor de la marca el desempeño financiero, la influencia en la elección y aceptación del cliente y la fuerza de la marca para influir en la elección para imponer un precio o asegurarle ganancias a la empresa.

“la valoración de una marca está representada en el beneficio económico que produce durante su esperada vida útil”

En materia contable, la valoración de una marca está representada en el beneficio económico que produce durante su esperada vida útil.

Para realizar su valoración, se deben considerar los criterios de medición, pues reconocer inadecuadamente una marca puede generar, entre otros factores, una sobrevaloración de la marca en el cierre del ejercicio, y ajustar esta partida puede obligar a realizar un deterioro del valor.

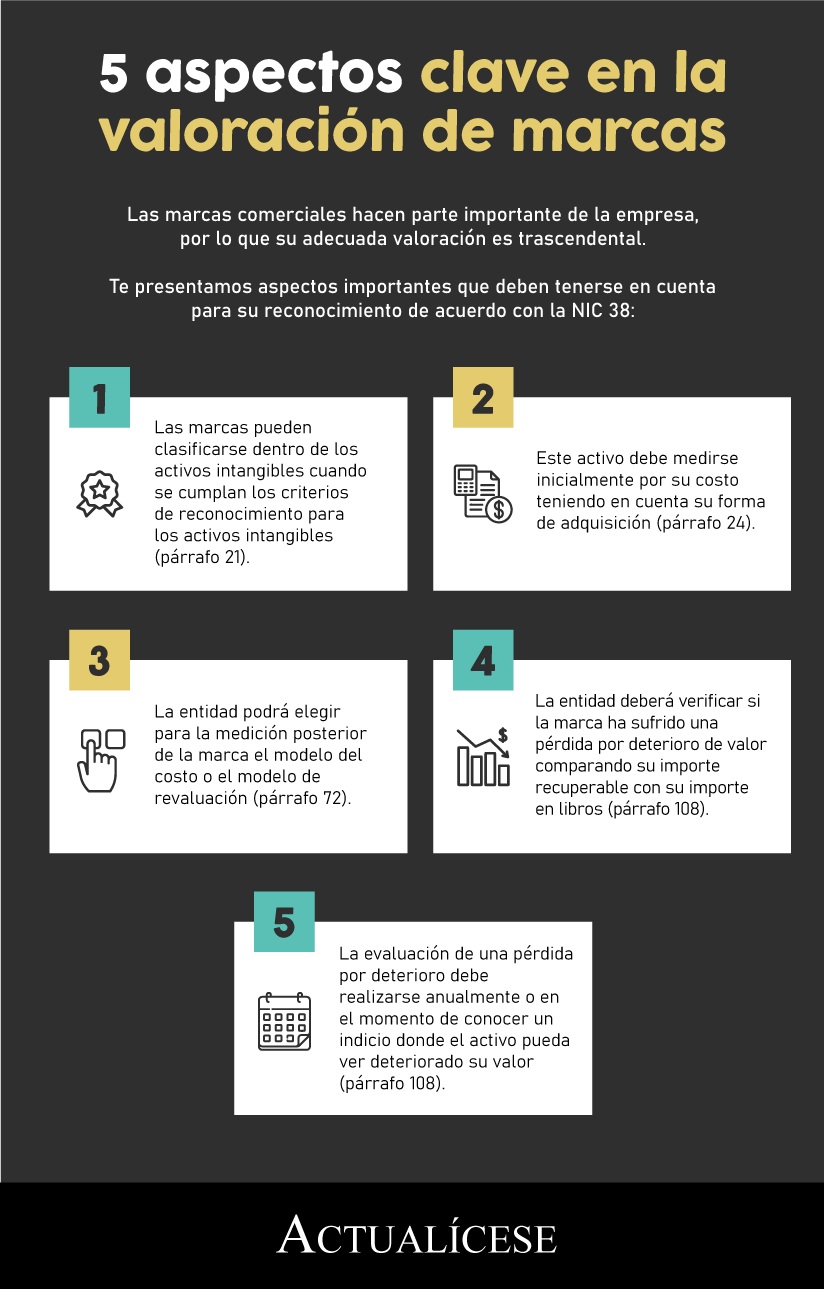

La siguiente infografía muestra los aspectos clave que se deben considerar para la valoración de las marcas:

Criterios de medición según la NIC 38

El párrafo 24 de la NIC 38 establece que una entidad deberá medir inicialmente un activo intangible por su costo. Este criterio obedecerá a la forma de adquisición del activo, por ejemplo, si es de adquisición separada, una combinación de negocios, una subvención del Gobierno, una permuta o intangibles generados internamente.

El párrafo 72 de dicha norma, sin embargo, indica que para el reconocimiento posterior la entidad deberá elegir entre el método del costo o el método de revalorización.Modelo del costo: el activo intangible deberá contabilizarse por su costo menos la amortización acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Modelo de revaluación: la contabilización se realizará por el valor razonable en el momento de la revaluación menos la amortización acumulada y el importe acumulado de las pérdidas por deterioro del valor.

¿Se debe reconocer el deterioro de valor de una marca?

Existen situaciones que pueden llevar a que una marca pierda su valor, entre ellas, que la marca no sea comercializada, que no se recuerde entre los clientes, una disminución en su posicionamiento, etc.

Por lo anterior, y de acuerdo con el párrafo 108 de la NIC 38, una entidad deberá verificar que los activos no sufrieron una pérdida de valor:

La entidad comprobará si un activo intangible con una vida útil indefinida ha experimentado una pérdida por deterioro del valor comparando su importe recuperable con su importe en libros:anualmente, y

en cualquier momento en el que exista un indicio de que el activo puede haber deteriorado su valor.

En el siguiente video, el Dr. Juan David Maya, consultor de Estándares Internacionales de Información Financiera, explica cómo deben reconocerse las pérdidas de valor de un activo intangible:

Métodos de valoración de marcas

Para determinar el importe recuperable, debe tenerse en cuenta el valor de uso o el valor razonable menos los costos de disposición de la marca, los cuales se abordan en la NIC 36.

Teniendo en cuenta el valor de uso, es posible establecer modelos de valoración; algunos de ellos son los que presentamos a continuación:Valoración de marcas basada en el mercado: el valor se obtiene comparando con lo que otros compradores pagaron en el mercado por marcas que pueden considerarse razonablemente similares.Valoración de marcas basada en el costo: este método permite medir el valor de una marca según el costo invertido en su construcción, o en su reposición.

Valoración de marcas basada en la renta: mediante este método el valor de la marca se obtiene por referencia al valor actual de los beneficios que se espera recibir a través de la vida útil restante de la marca, es decir, a partir de los flujos de caja descontados atribuibles a la marca.

No hay comentarios.:

Publicar un comentario