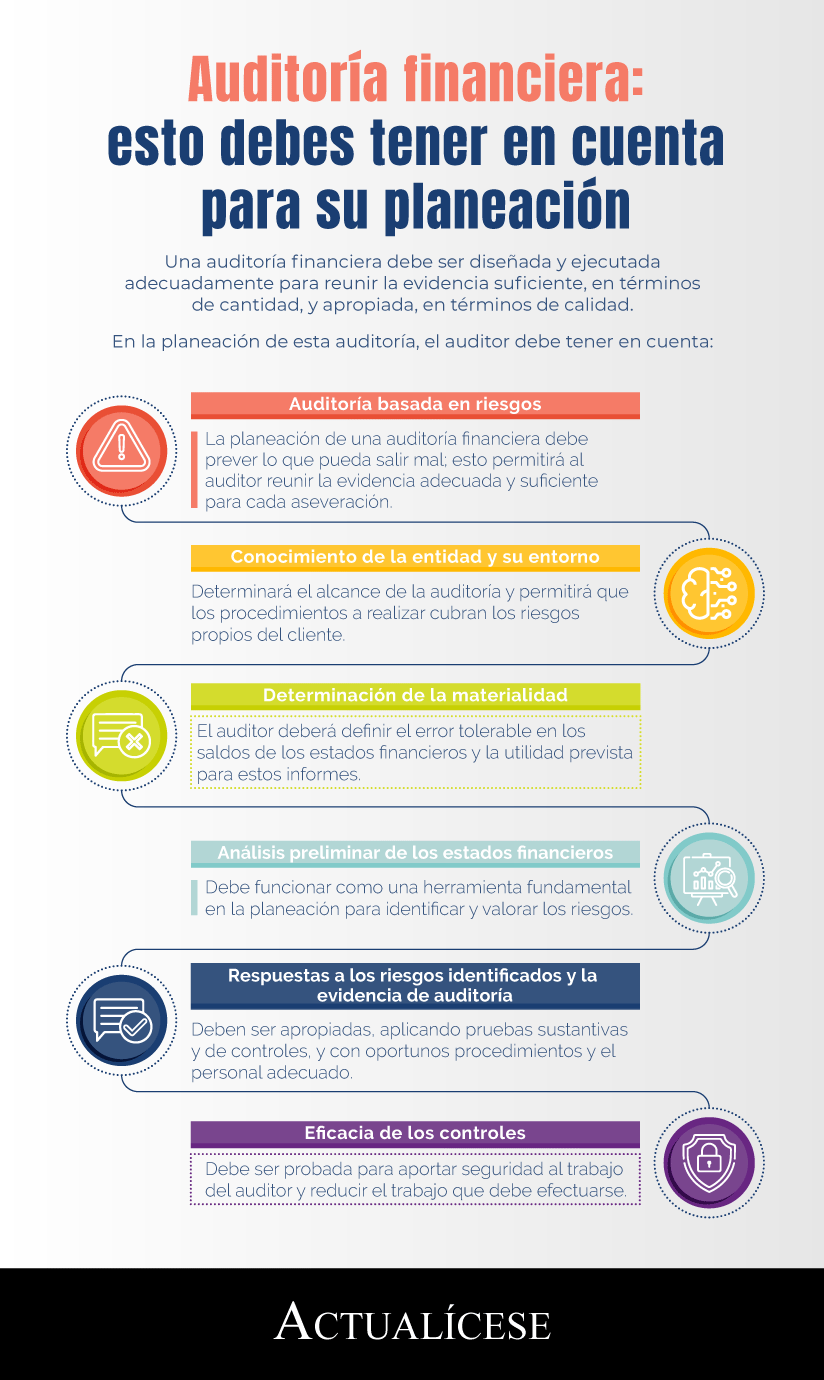

Una auditoría financiera permite al auditor formarse una opinión que soporte su dictamen. Para alcanzar esta intención, su planeación resulta imprescindible.

El conocimiento de la entidad, el cálculo de la importancia relativa y la revisión analítica preliminar hacen parte de esta planeación.

La auditoría financiera analiza los estados financieros de una entidad, de allí que también se le llame auditoría de estados financieros; su objetivo principal es brindar mayor confianza a los usuarios internos y externos acerca de la información financiera examinada que se utiliza para la toma de decisiones.

La auditoría financiera permitirá entonces verificar que los estados financieros estén elaborados de acuerdo con la normatividad aplicable y reflejen fielmente la situación financiera de la entidad. Para alcanzar esta intención, la planeación de esta auditoría resulta imprescindible; por tanto, a continuación te nombramos aspectos que sirven de guía para realizar una correcta auditoría de estados financieros:

Conocimiento de la entidad y su entorno

El objetivo de este punto es conocer la entidad. Para ello, el auditor deberá plantearse cuestiones como: ¿qué hace la entidad?, ¿quiénes son sus clientes?, ¿cuáles son sus procesos internos?, entre otras cuestiones.

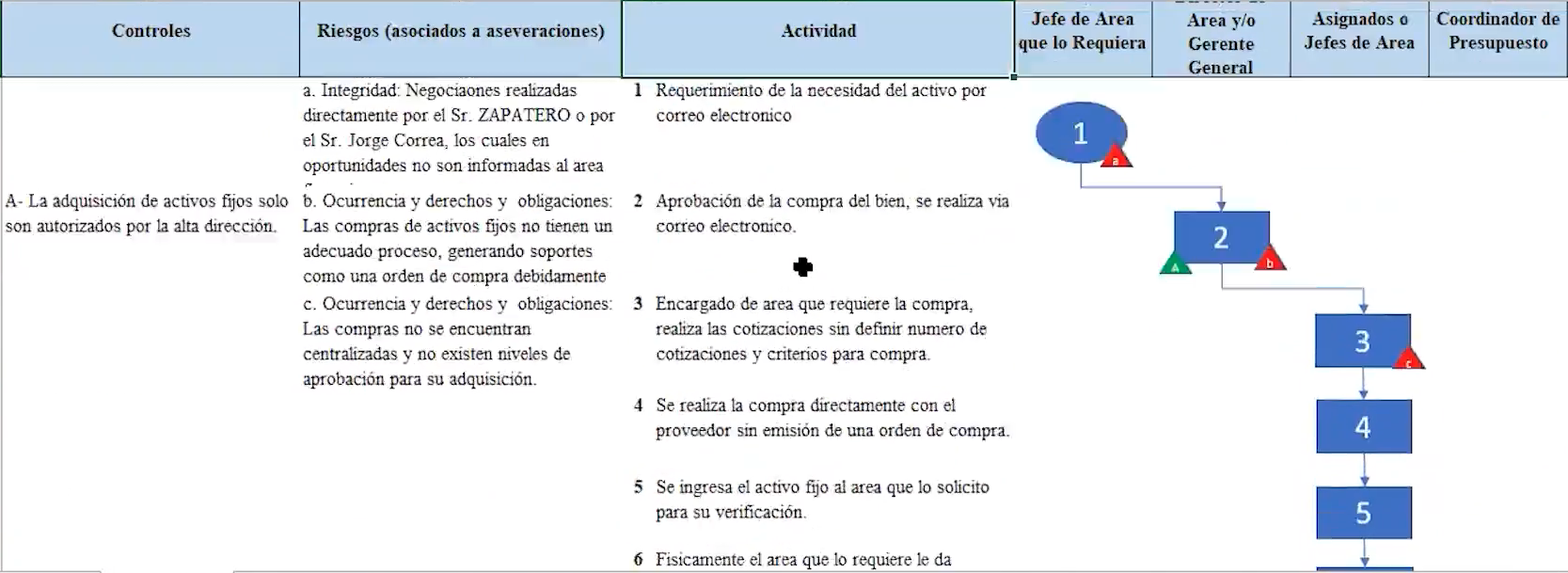

Este acercamiento a la entidad debe quedar documentado por cada elemento analizado; para ello se pueden usar formularios, flujogramas, presentaciones o cualquier otro documento que refleje las variables analizadas.

A modo de ejemplo, presentamos un extracto de la documentación que tiene por objetivo entender el funcionamiento de los activos fijos de una entidad:

Tomado del Curso Planeación de auditoría y revisoría fiscal por el Dr. Roberto Valencia, certificado internacionalmente en Normas Internacionales de Información Financiera –NIIF–.

Como puede observarse, el documento contiene una identificación de riesgos asociados a los activos fijos, los controles pertinentes, las actividades y un flujograma de los responsables por cada actividad.

Determinación de los usuarios de la información y análisis de la materialidad

De acuerdo con la NIA 320, existen ciertos pasos que deben seguirse para calcular la importancia relativa, los cuales deben determinarse en la planeación de una auditoría financiera, pues permitirán establecer el alcance de la auditoría.

Entre estos, se hace necesario identificar los usuarios razonables de los estados financieros y seleccionar las partidas de mayor interés para ellos. Seguido a esto, es preciso analizar la volatilidad de las partidas a analizar; para ello es necesario establecer si estas han tenido un comportamiento relativamente estable que permita proyectar el saldo al final del período.

Revisión analítica preliminar

Si bien la fase final de una auditoría comprende la emisión de una opinión sobre si los estados financieros se encuentran libres de error material, se hace necesario en la planeación realizar una revisión analítica preliminar a las cifras que conforman dichos informes.

De esta forma tenemos que el objetivo de esta revisión es identificar los riesgos a nivel de estados financieros y a nivel de saldos de cuentas, transacciones y revelaciones, mediante al análisis de los saldos, sus variaciones y los indicadores económicos como parte complementaria de la planeación de auditoría.

Es importante tener en cuenta que el objetivo de esta revisión, entonces, no será obtener una seguridad razonable, ni probar la eficacia de los controles; antes bien, se busca la identificación de riesgos a nivel de estados financieros, relacionados con la liquidez de la empresa, riesgos de insolvencia, continuación de la hipótesis de negocio en marcha, etc.

Ejemplo de aplicación

Para entender este punto, veamos el siguiente ejemplo:

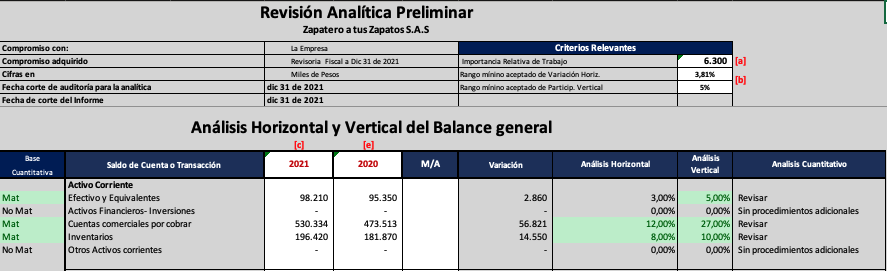

Una firma de auditoría recibe los estados financieros de la entidad “Zapatero a tus zapatos” con la finalidad de realizar una revisión analítica preliminar como parte de la planeación de la auditoría.

Para esto, identifica que los usuarios principales de los estados financieros son sus proveedores, entidades financieras y el Estado. Por otro lado, realiza un análisis vertical y horizontal a las cuentas del activo para calcular la materialidad de las partidas, como se muestra en la siguiente imagen:

Los resultados contenidos en este papel de trabajo llaman la atención de la firma en cuanto al comportamiento de las cuentas comerciales por cobrar, definidas como una partida con importancia relativa, por lo que se realiza la siguiente anotación:Descripción del riesgo: la cartera de clientes puede no recuperarse oportunamente y encontrarse sobrevaluada por insuficiencia de deterioro.

Situación que genera el riesgo: se evidencia un incremento de cartera mayor al incremento de ingresos.

Evaluación de los riesgos

Una vez realizados los pasos anteriores, el auditor deberá agrupar los riesgos identificados a nivel de saldo de cuenta y clases de transacciones, realizar el análisis del riesgo inherente y documentar la evaluación de las actividades de control para determinar el alcance de los procedimientos sustantivos, y responder apropiadamente a los riesgos identificados de error material.

Estrategia global de auditoría

La estrategia de auditoría es el documento en el que se reflejan las actividades preliminares de la auditoría. Este documento permite:Identificar las características del encargo que definen su alcance.

Determinar los objetivos del encargo en relación con los informes a emitir, con el fin de planificar el momento de realización de la auditoría y la naturaleza de las comunicaciones requeridas.

Considerar los factores que, a juicio profesional del auditor, sean significativos para la dirección de las tareas del equipo del encargo.

Considerar los resultados de las actividades preliminares del encargo y, en su caso, si es relevante el conocimiento obtenido en otros encargos realizados para la entidad.

Determinar la naturaleza, el momento de empleo y la extensión de los recursos necesarios para realizar el encargo.

Ten en cuenta que…

El auditor debe actualizar y cambiar, cuando sea necesario en el transcurso de la auditoría, la estrategia global de auditoría y el plan de auditoría.

Plan de auditoría

Una vez elaborada la estrategia de la auditoría, se debe diseñar un plan de auditoría en el cual se desarrollen los aspectos identificados en el primer documento, teniendo como prioridad la consecución de los objetivos de la auditoría mediante la utilización eficiente de los recursos. Por lo anterior, el plan de auditoría debe ser más detallado que la estrategia de auditoría, puesto que en este se incluye la naturaleza, el momento de realización y la extensión de los procedimientos de auditoría que se aplicarán durante su ejecución.

Este plan debe incluir por lo menos:La naturaleza, el momento de realización y la extensión de los procedimientos planificados para la valoración del riesgo.

La naturaleza, el momento de realización y la extensión de procedimientos de auditoría posteriores planificados relativos a las afirmaciones.

Otros procedimientos de auditoría planificados cuya realización se requiere para que el encargo se desarrolle conforme con las NIA.

No hay comentarios.:

Publicar un comentario