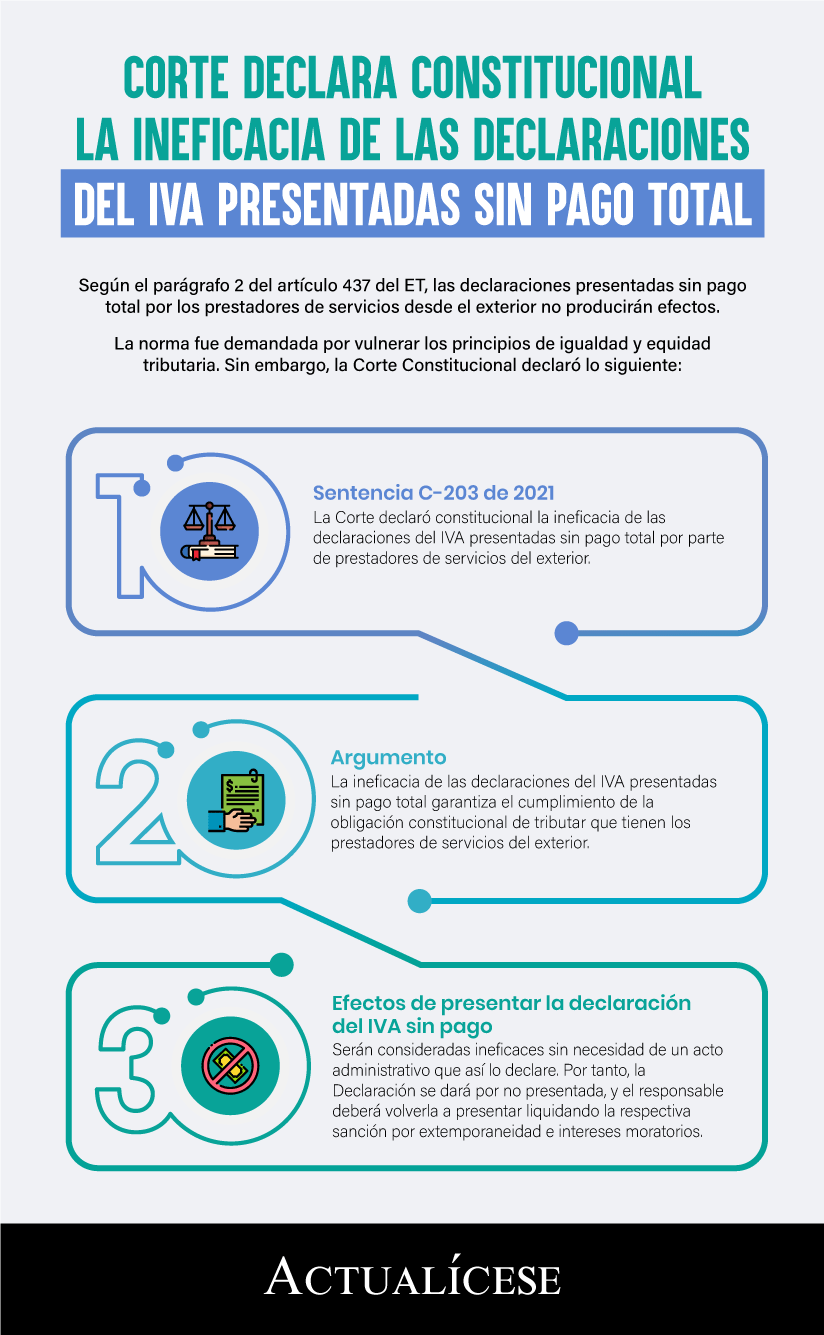

Con la Sentencia C-203 de junio 23 de 2021, la Corte declaró constitucional la ineficacia de las declaraciones de IVA presentadas sin pago total por parte de prestadores de servicios del exterior.

Estas declaraciones no producirán efecto, sin necesidad de acto administrativo que así lo declare.

Mediante el artículo 4 de la Ley 2010 de 2019, se adicionaron los incisos 3 y 4 al parágrafo 2 del artículo 437 del Estatuto Tributario –ET–, consagrando que las declaraciones de IVA a cargo de los prestadores de servicios desde el exterior podrán presentarse mediante el formulario 325 (prescrito con la Resolución 000069 de 2018), que permitirá liquidar la obligación tributaria en dólares convertida a pesos colombianos a la TRM del día de la declaración y pago.

“las declaraciones de IVA presentadas sin pago total por parte de los prestadores de servicios del exterior no producirían efecto, sin necesidad de un acto administrativo que así lo declare”

Por otra parte, se advierte que las declaraciones de IVA presentadas sin pago total por parte de los prestadores de servicios del exterior no producirían efecto, sin necesidad de un acto administrativo que así lo declare:

Parágrafo 2. La Dirección de Impuestos y Aduanas Nacionales establecerá mediante resolución el procedimiento mediante el cual los prestadores de servicios desde el exterior cumplirán con sus obligaciones, entre ellas la de declarar y pagar, en su calidad de responsables cuando los servicios prestados se encuentren gravados.

La obligación aquí prevista solamente se hará exigible a partir del 1o de julio de 2018, salvo en aquellos casos previstos en el numeral 3 del artículo 437-2 de este estatuto.

<Inciso modificado por el artículo 4 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> Estas declaraciones podrán presentarse mediante un formulario, que permitirá liquidar la obligación tributaria en dólares convertida a pesos colombianos a la Tasa de Cambio Representativa de Mercado (TRM) del día de la declaración y pago. Las declaraciones presentadas sin pago total no producirán efecto, sin necesidad de acto administrativo que así lo declare.

(El subrayado es nuestro).

Así, con dicha modificación se establece que las declaraciones de IVA presentadas sin pago total por parte de los prestadores de servicios del exterior serán consideradas ineficaces.

No obstante, como consta en el Expediente D-13806 se demandó la expresión contenida en el inciso tercero del parágrafo 2 del artículo 437 del ET, modificado por el artículo 4 de la Ley 2010 de 2019, bajo el fundamento de que vulneraba los principios de igualdad y equidad tributaria consagrados en el artículo 13, numeral 9 del artículo 95 y artículo 363 de la Constitución Política.

Corte declara constitucional la ineficacia de las declaraciones de IVA presentadas sin pago total

Después de estudiar la demanda presentada contra el artículo 4 de la Ley 2010 de 2019, la Corte Constitucional expidió la Sentencia C-203 del 23 de junio de 2021, mediante la cual declaró la constitucionalidad de la ineficacia de las declaraciones de IVA presentadas sin pago total por parte de los prestadores de servicios del exterior.

Lo anterior, bajo el sustento de que, al analizar los argumentos que motivaron la demanda, la Sala no halló fundadas sus explicaciones, y concluye que la medida prevista en la expresión “las declaraciones presentadas sin pago total no producirán efecto, sin necesidad de acto administrativo que así lo declare” se ajusta a la Constitución Política dado que se persiguen finalidades que no están prohibidas constitucionalmente.

Afirma, además, que es adecuada para garantizar el cumplimiento del deber de recaudar el IVA causado en la prestación de los servicios prestados desde el exterior, respecto de los cuales, al no tener presencia física en el país, se dificulta su fiscalización; adicionalmente, evita causas injustificadas de mora en el pago del impuesto.

Dichas finalidades, para la Corte Constitucional, lejos de estar prohibidas, son legítimas e importantes, porque de su cumplimiento depende la eficacia misma del Estado social de derecho.

Así pues, la ineficacia de las declaraciones de IVA presentadas sin pago total garantiza el cumplimiento de la obligación constitucional de tributar que tienen los prestadores de servicios del exterior, obligando a presentar las declaraciones de IVA con pago total, desestimando la omisión de este tributo.

Efectos de presentar las declaraciones de IVA sin pago total

“en caso de que los prestadores de servicios desde el exterior presenten sus declaraciones de IVA sin pago total, estas serán ineficaces, sin necesidad de un acto administrativo”

En este orden de ideas, en caso de que los prestadores de servicios desde el exterior presenten sus declaraciones de IVA sin pago total, estas serán ineficaces, sin necesidad de un acto administrativo que así lo declare.

Por tanto, dicha declaración se dará por no presentada, y el responsable deberá volverla a presentar liquidando la respectiva sanción por extemporaneidad prevista en el artículo 640 del ET y los intereses moratorios a los que haya lugar.

Responsabilidad penal por no pagar el IVA

De acuerdo con el artículo 402 del Código Penal, los responsables de IVA que no consignen las sumas recaudadas por dicho concepto dentro de los 2 meses siguiente a la fecha fijada por el Gobierno nacional para la presentación y pago de la respectiva declaración se someterán a prisión de 48 a 108 meses y tendrán una multa equivalente al doble de lo consignado sin que supere el equivalente a 1.020.000 UVT.

Escucha a continuación al Dr. Diego Guevara Madrid, experto tributarista y líder de investigación en dicha área para Actualícese, quien detalla su análisis sobre este tema:

En conclusión…

Si el prestador de servicios desde el exterior no efectúa el pago total del valor de la declaración de IVA del respectivo bimestre el día de su presentación, esta será considerada ineficaz.

Por lo tanto, deberá volver a presentarla con el pago total y liquidar tanto la sanción por extemporaneidad como los intereses de mora. No obstante, si pasados 2 meses desde que esta fue dada como ineficaz el responsable continúa sin subsanar tal irregularidad, incurrirá en la sanción prevista en el artículo 402 del Código Penal.

No hay comentarios.:

Publicar un comentario