PRODUCTO | CANTIDAD | COSTO | TOTAL | P.VENTA |

|---|

A | 200 | $ 11.000 | $ 2.200.000 | $ 33.000 |

B | 150 | $ 13.450 | $ 2.017.500 | $ 35.000 |

C | 300 | $ 17.500 | $ 5.250.000 | $ 39.100 |

D | 250 | $ 20.100 | $ 5.025.000 | $ 29.000 |

E | 400 | $ 19.100 | $ 7.640.000 | $ 30.100 |

F | 530 | $ 17.600 | $ 9.328.000 | $ 37.550 |

G | 400 | $ 21.349 | $ 8.539.600 | $ 27.000 |

| | 2230 | | $ 40.000.100 | |

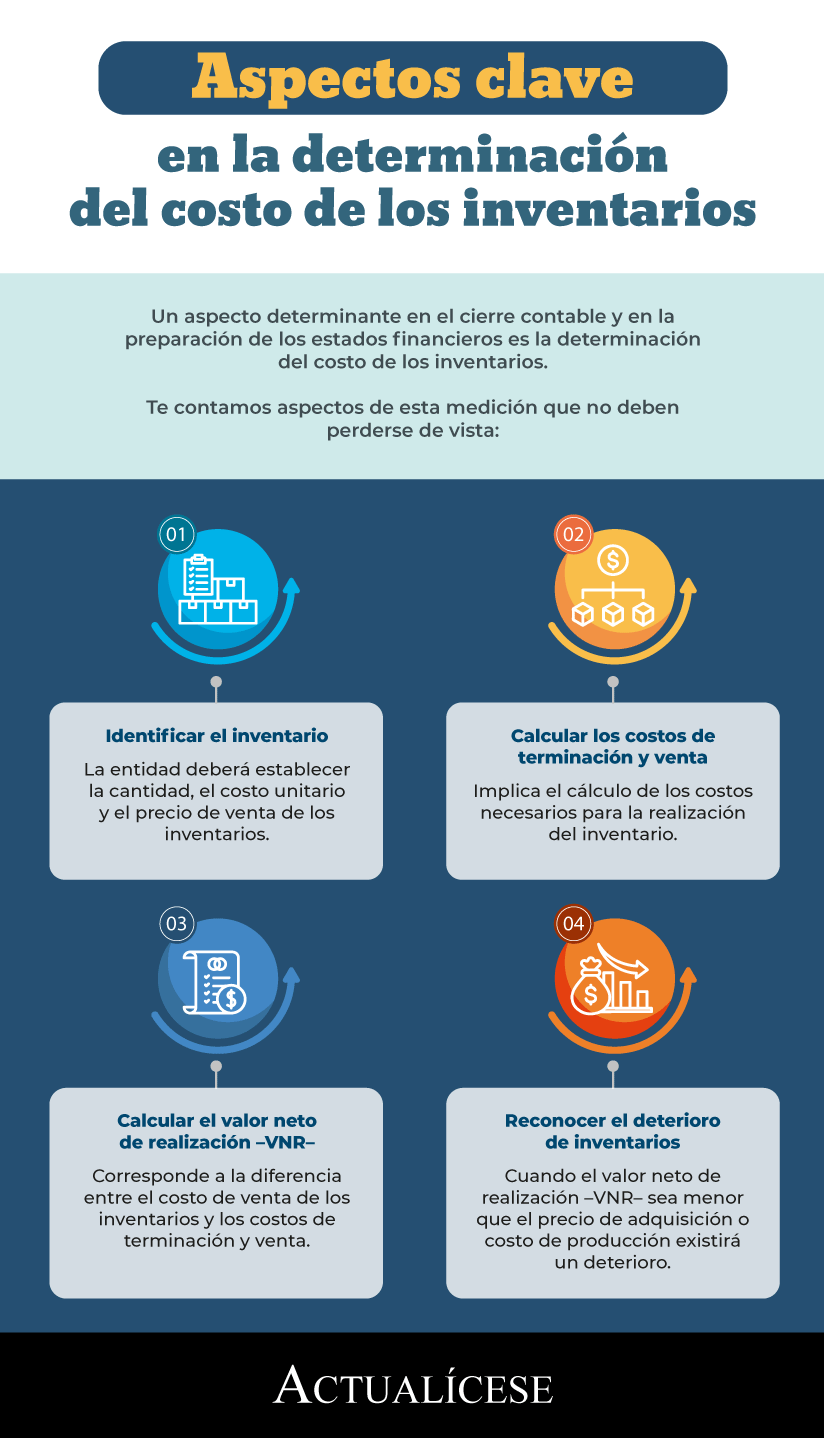

2. Calcular los costos de terminación y venta

Ahora bien, es importante comprender que para establecer la ganancia o pérdida de un producto no debe solo compararse el precio de venta y los costos del producto (de adquisición, transformación y otros costos en los que haya incurrido para darle a sus inventarios su condición y ubicación actual), pues este producto por sí solo no se venderá, requerirá además de otros costos necesarios para su venta, como pueden ser los costos por distribución, alquileres, comisiones al personal de ventas, etc. Estos costos, de acuerdo con la Norma Internacional de Contabilidad 2 –NIC 2– y la sección 13 del Estándar para Pymes, deben ser reconocidos.

Deberán reconocerse y medirse para determinar la utilidad en la venta de un producto, el cual, en muchos casos, corresponde a un cálculo adicional que mostramos a continuación.

Siguiendo con el ejemplo anterior, el director comercial presenta en su informe que son $36.000.000 los gastos necesarios para poder vender los inventarios, adicionalmente el gasto de venta por cada producto está determinado por los valores que a continuación se enuncian.

Producto | Cantidad | Precio de venta | Valor total en venta | % participación de las ventas | Gastos de venta | Costos de terminación y venta |

|---|

A | 200 | $ 33.000 | $ 6.600.000 | 9 % | $ 3.229.511 | $ 16.148 |

B | 150 | $ 35.000 | $ 5.250.000 | 7 % | $ 2.568.930 | $ 17.126 |

C | 300 | $ 39.100 | $ 11.730.000 | 16 % | $ 5.739.723 | $ 19.132 |

D | 250 | $ 29.000 | $ 7.250.000 | 10 % | $ 3.547.569 | $ 14.190 |

E | 400 | $ 30.100 | $ 12.040.000 | 16 % | $ 5.891.412 | $ 14.729 |

F | 530 | $ 37.550 | $ 19.901.500 | 27 % | $ 9.738.200 | $ 18.374 |

G | 400 | $ 27.000 | $ 10.800.000 | 15 % | $ 5.284.655 | $ 13.212 |

| | | $ 73.571.500 | 100 % | $ 36.000.000 | |

El análisis del cuadro anterior permite concluir que, unitariamente, para vender el producto A será necesario incurrir en $16.148 de gastos de venta por unidad, y así sucesivamente por cada uno de los productos. Como puede observarse, los productos F son los que mayor participación de venta tienen (27 %), asimismo será el que incurre en mayores costos para su venta.

3. Calcular el valor neto de realización –VNR–

En la medición de los inventarios es necesario tener en cuenta los costos de terminación y venta; esta estimación permite la identificación del valor neto de realización, el cual se calcula de la siguiente manera:

VNR = Precio de venta de los inventarios – Costo de terminación y venta

Para el ejemplo planteado, al final del ejercicio el VNR se calcula de la siguiente forma:

Producto | Precio de venta | Costos de terminación y venta | VNR |

|---|

A | $ 33.000 | $ 16.148 | $ 16.852 |

B | $ 35.000 | $ 17.126 | $ 17.874 |

C | $ 39.100 | $ 19.132 | $ 19.968 |

D | $ 29.000 | $ 14.190 | $ 14.810 |

E | $ 30.100 | $ 14.729 | $ 15.371 |

F | $ 37.550 | $ 18.374 | $ 19.176 |

G | $ 27.000 | $ 13.212 | $ 13.788 |

Ahora bien, el VNR se calcula hallando la diferencia entre el precio de venta y los costos de terminación y venta, como se indica en el cuadro anterior.

4. Identificar el deterioro de inventarios

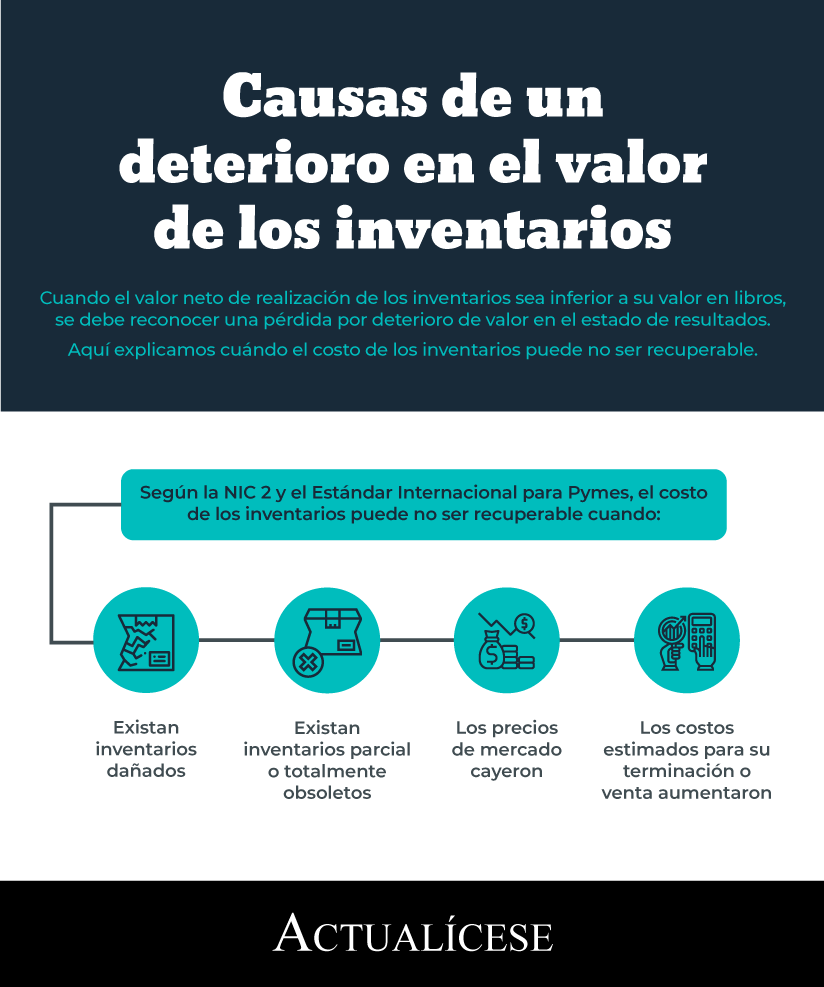

Los Estándares para Pymes exponen en la sección 27.2 que una entidad deberá evaluar en cada fecha sobre la que se informa si ha habido un deterioro del valor de los inventarios. Para realizar esta medición deberá realizar una evaluación comparando el importe en libros de cada partida del inventario (o grupo de partidas similares) con su precio de venta menos los costos de terminación y venta –VNR–.

La siguiente infografía permite observar las causas de deterioro de los inventarios:

Por tanto, cuando el valor neto de realización –VNR– sea menor que el precio de adquisición o costo de producción existirá un deterioro, como se analiza a continuación:

Producto | Costo | VNR | ¿Hay deterioro? |

|---|

A | $ 11.000 | $ 16.852 | No |

B | $ 13.450 | $ 17.874 | No |

C | $ 17.500 | $ 19.968 | No |

D | $ 20.100 | $ 14.810 | Sí |

E | $ 19.100 | $ 15.371 | Sí |

F | $ 17.600 | $ 19.176 | No |

G | $ 21.349 | $ 13.788 | Sí |

Como puede observarse, los productos D, E y G han sufrido

deterioro, por lo que será necesario realizar la contabilización de estas diferencias. Es conveniente aclarar, además, que el costo de los inventarios solo se ajusta cuando el valor neto de realización es inferior al valor en libros. Por consiguiente, no se debe efectuar ningún ajuste cuando el valor neto de realización sea superior al valor en libros.

No hay comentarios.:

Publicar un comentario