| País | Normativa | Productos publicados | Enlace | Periodicidad |

| Bahamas | Fiscal Responsibility Act (FRA) | A) Reporte de estrategia fiscal 2020 B) Revisión del presupuesto anual 2022 Según el sitio oficial, están por publicarse: Reportes de revisión de mitad de año Cuentas anuales | 2020-2022 | A y B: Anual |

| Brasil | Resolución No. 42, de 2016. | A) Informes de seguimiento tributario B) Notas técnicas C) Estudios especiales D) Presentaciones y otros documentos E) Informes de situación fiscal (carga fiscal, evolución de ingresos, gastos fiscales, normas fiscales, entre otros) F) Comentarios de IFI | 2017-2023 | A: Mensual B, C, D, E, F: Sin periodicidad |

| Chile | Ley N°21.148 | A) Informes al Congreso B) Notas del Consejo Fiscal (reflexiones, aspectos fiscales de la constitución, recomendaciones, entre otros). C) Informes técnicos (propuesta de cambios metodológicos, reglas fiscales, experiencias y consideraciones de revisiones del gasto, etc.) Cuenta además con un calendario de publicaciones. | 2019-2023 | 2019-2023 A: Semestral B y C: Sin periodicidad |

| Colombia | Ley 2155 de 2021 | A) Informe al congreso B) Discusiones del Consejo. C) Informes y documentos técnicos (PIB tendencial, elasticidades, reforma pensional, plan financiero, etc.). D) Documentos de investigación | 2022-2023 | A: Semestral B, C, D: Sin periodicidad |

| Granada | Fiscal responsibility Act 2015 | A) Análisis de informes de las finanzas públicas B) Ingresos C) Deuda (análisis sobre finanzas públicas y deuda) D) Presupuesto y gasto E) Gasto federalizado (avance financiero, obligaciones financieras) F) Análisis de informes institucionales (artículo 42, cuenta pública, estructura programática) G) Macroeconomía H) Deuda subnacional I) Paquete económico J) Investigaciones | 2016-2023 | A, G, J: Sin periodicidad B, C, E, H: Trimestral D, F, I: Anual |

| México | Estatuto de la organización técnica y administrativa y del servicio de carrera de la cámara de diputados | A) Análisis de informes de las finanzas públicas B) Ingresos C) Deuda (análisis sobre finanzas públicas y deuda) D) Presupuesto y gasto E) Gasto federalizado (avance financiero, obligaciones financieras) F) Análisis de informes institucionales (artículo 42, cuenta pública, estructura programática) G) Macroeconomía H) Deuda subnacional I) Paquete económico J) Investigaciones | 2016-2023 | A, G, J: Sin periodicidad B, C, E, H: Trimestral D, F, I: Anual |

| Perú | Ley 21680 | A) Informes (opiniones sobre marco macroeconómico, reglas fiscales, riesgos fiscales, proyecciones, etc.). B) Comunicados C) Reportes técnicos D) Notas de discusión E) Otros documentos (plan de trabajo, resoluciones de la secretaria técnica, etc.). | 2016- 2023 | A, B, C, D, E: Sin periodicidad |

| Uruguay | Decreto 315/021 | A) Informes del CF: – Cálculo del resultado fiscal estructural; – Informe proceso de convocatoria al Comité de Expertos y revisión del cálculo del PIB potencial 2023-2032. | 2021-2023 | A: Anual |

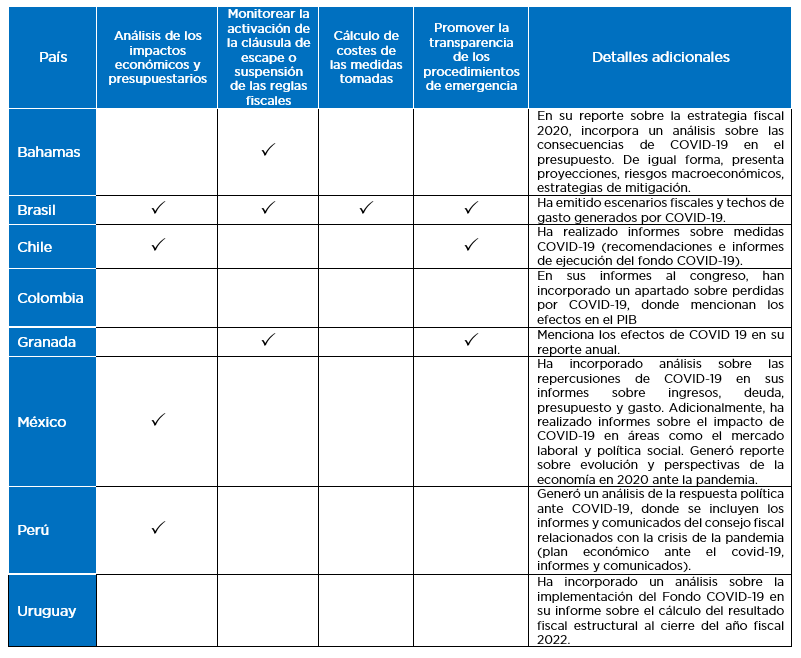

Principales aportes de los consejos fiscales sobre los impactos fiscales del COVID-19

Los consejos fiscales también pueden volver muy relevantes en el seguimiento y análisis del comportamiento de los gobiernos en períodos de emergencia económica. Esto quedó claramente manifestado durante el COVID-19, donde varios consejos fiscales de la región realizaron reportes y seguimiento de los efectos que la pandemia sobre los impactos de la pandemia sobre las finanzas públicas.

La tabla 3 ofrece un resumen de los principales productos que los consejos realizaron relacionados con la pandemia. Los productos que realizaron más países fueron análisis de impactos económicos y presupuestarios (en Brasil, Chile, México y Perú), seguido por el monitoreo de la activación de la cláusula de escape o suspensión de las reglas fiscales (Bahamas, Brasil y Granada). En algunos países también se dio seguimiento a la transparencia de los procedimientos implementados por la emergencia sanitaria (Brasil, Chile, Granada).

Tabla 3. Aportaciones de los consejos fiscales ante la pandemia

No hay comentarios.:

Publicar un comentario