Con estos casos prácticos aprenderás cómo contabilizar correctamente la retención en la fuente en varios escenarios y los elementos que intervienen en dicha operación, aplicando las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

Según el artículo 367 del Estatuto Tributario –ET–, la retención en la fuente es un mecanismo de recaudo gradual de algunos impuestos dentro del mismo período en el que han sido causados. En otras palabras, es un porcentaje que se retiene de los ingresos de las personas naturales o jurídicas; es decir, es como un anticipo a las obligaciones tributarias de los contribuyentes.

Conoce las tarifas, cuantías mínimas, plazos y mucho más sobre el mecanismo de retención en la fuente en nuestra ruta de actualización Retención en la fuente: ¿qué es y cómo se aplica?

Nota: es importante destacar que durante el 2024 las retenciones en la fuente a título de renta se practican, en la mayoría de los casos, de la misma forma en que se practicaron durante el 2023. Sin embargo, deben considerarse los cambios que los artículos 3, 4, 8, 12 y 13 de la Ley 2277 de diciembre de 2022 introdujeron a las retenciones en la fuente a título de renta sobre rentas de trabajo y sobre dividendos.

Al respecto, no te pierdas nuestro consultorio tributario sobre autorretenciones especiales a título de renta 2024 con Diego Guevara:

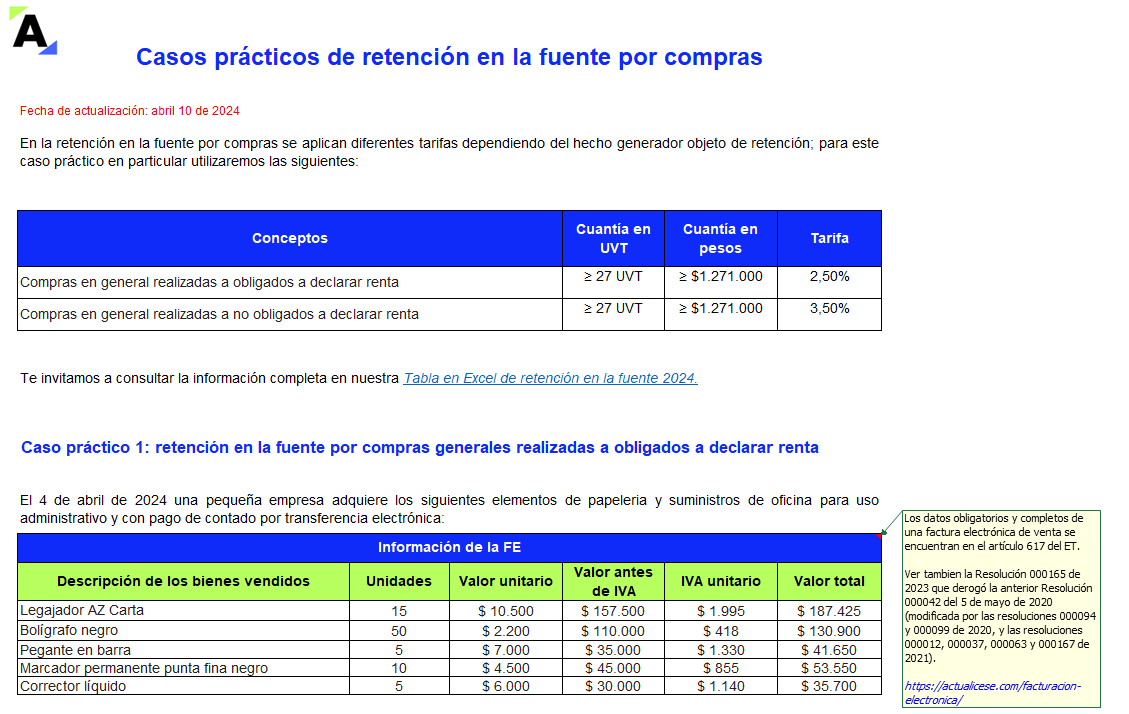

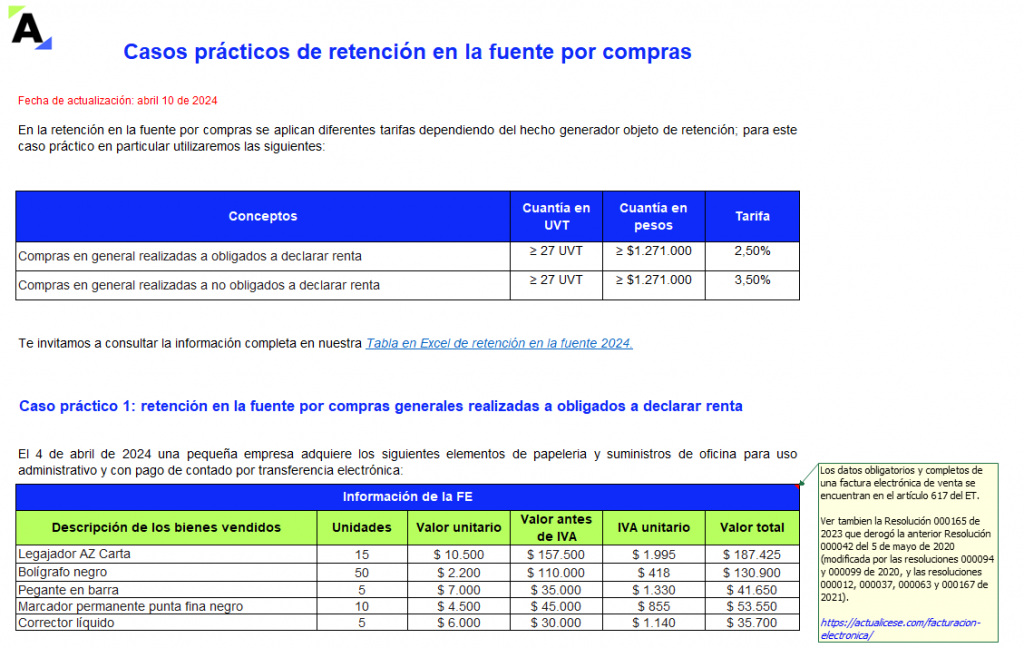

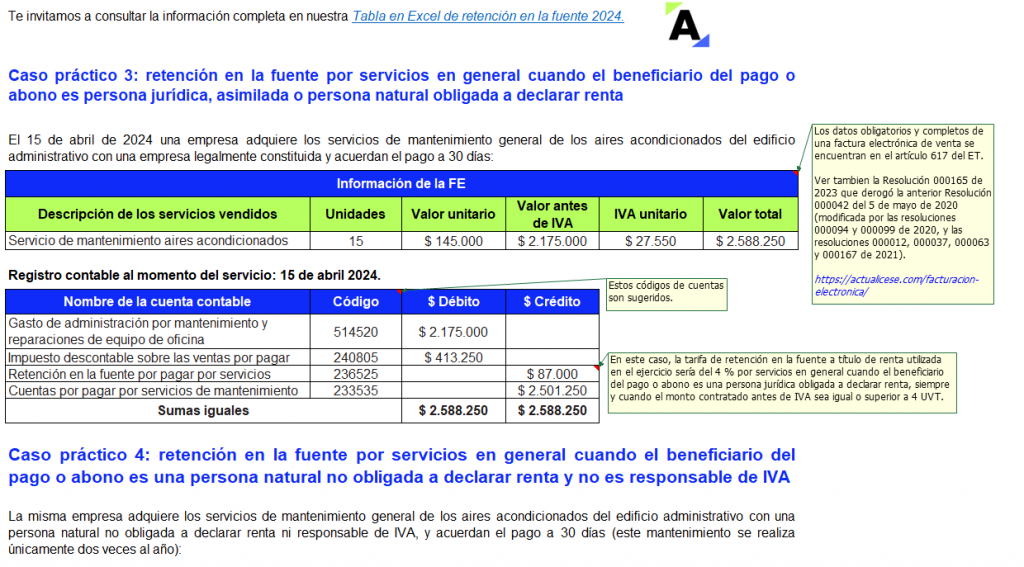

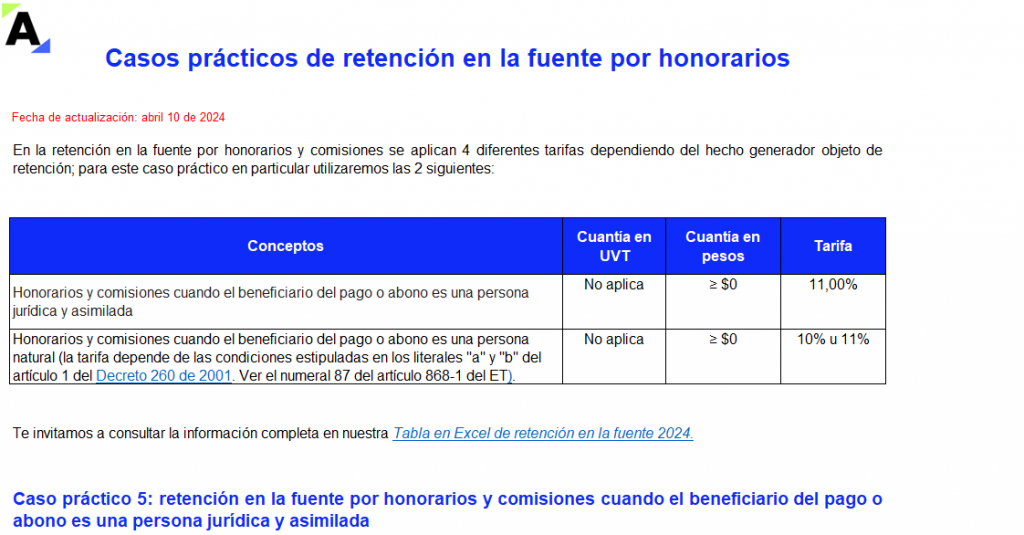

Tabla de retención en la fuente 2024

Es importante tener claras las tarifas de retención 2024 a título de renta por conceptos como compras, servicios, arrendamientos, honorarios y comisiones, entre otros. Estas se encuentran discriminadas en las tablas de retención en la fuente y actualizadas con sus respectivos topes en UVT y en pesos.

No hay comentarios.:

Publicar un comentario