El nuevo artículo 259-1 del ET establece un límite a varios beneficios y estímulos: 5 deducciones especiales, un ingreso no gravado y dos descuentos tributarios especiales.

En el formulario 110 de fracción de AG 2023, la Dian dispuso que el control a esta nueva norma se realice con el nuevo renglón 92.

El artículo 14 de la Ley 2277 de diciembre 13 de 2022 adicionó al ET el nuevo artículo 259-1, en el cual se fijaron límites a varios beneficios y estímulos tributarios, como se lee a continuación:

Artículo 259-1. Límite a los beneficios y estímulos tributarios para las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país (agregado con artículo 14 de la Ley 2277 de diciembre 13 de 2022). Para las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país contribuyentes del impuesto sobre la renta y complementarios, el valor de los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios previstos en el presente artículo no podrá exceder el 3 % anual de su renta líquida ordinaria antes de detraer las deducciones especiales contempladas en este artículo. Para efectos del cálculo del impuesto a pagar, se debe adicionar al impuesto a cargo del respectivo año gravable, siempre que sea positivo, el valor resultante de la siguiente fórmula:

𝑉𝐴𝐴 = (𝐷𝐸 + 𝑅𝐸 + 𝐼𝑁𝐶𝑅𝑁𝐺𝑂) × 𝑇𝑅𝑃𝐽 + 𝐷𝑇 – 3%𝑅𝐿𝑂

Donde: 𝑉𝐴𝐴: corresponde al valor a adicionar.

𝐷𝐸: corresponde a las deducciones especiales sujetas al límite previsto.

𝑅𝐸: corresponde a las rentas exentas sujetas al límite previsto.

𝐼𝑁𝐶𝑅𝑁𝐺𝑂: corresponde a los ingresos no constitutivos de renta ni ganancia ocasional sujetos al límite previsto.

𝑇𝑅𝑃𝐽: corresponde a la tarifa del impuesto sobre la renta aplicable.

𝐷𝑇: corresponde a los descuentos tributarios sujetos al límite previsto.

𝑅𝐿𝑂∗: corresponde a la renta líquida ordinaria anual del contribuyente, calculada antes de detraer las deducciones especiales sujetas al límite.

En caso de que el VAA sea menor o igual a cero (VAA ≤ 0), el valor a adicionar no se sumará al impuesto a cargo calculado para el contribuyente. En caso contrario, el VAA será sumado al impuesto a cargo.

Para efectos de la fórmula prevista en el presente artículo, únicamente estarán sujetos al límite los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios establecidos en los artículos 107-2, 255, 257-1 del Estatuto Tributario, 124 de la Ley 30 de 1992, 56 de la Ley 397 de 1997, 44 de la Ley 789 de 2002, 23 de la Ley 1257 de 2008 y 4 de la Ley 1493 de 2011. Los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios que no se encuentren señalados en el presente artículo, no estarán sujetos al límite.

“este nuevo límite aplicará a todas las personas jurídicas del régimen ordinario que sean sociedades nacionales o entidades extranjeras (sin importar si funcionan por dentro o fuera de zonas francas), y solo se tendrá que calcular si primero la entidad está liquidando un “impuesto positivo” en su declaración de renta”

Por tanto, este nuevo límite aplicará a todas las personas jurídicas del régimen ordinario que sean sociedades nacionales o entidades extranjeras (sin importar si funcionan por dentro o fuera de zonas francas), y solo se tendrá que calcular si primero la entidad está liquidando un “impuesto positivo” en su declaración de renta, lo cual es algo que se puede entender como un impuesto básico de renta (es decir, antes de descuentos tributarios) que sea superior a $0.

El mencionado límite de beneficios y estímulos tributarios les implicará comprobar que el 3 % de su renta líquida del ejercicio, calculada hasta antes de ser afectada por las pocas deducciones que se mencionan expresamente en el último párrafo de la norma, es mayor al resultado de sumar las deducciones, ingresos no gravados y descuentos tributarios que se mencionan expresamente en el último párrafo, y multiplicar dicha suma por la tarifa de impuesto de renta que le aplica a la sociedad (que puede ser del 9 %, 15 %, 20 %, 35 % o incluso otras más especiales para las sociedades que funcionan en las Zomac o las Zese, las cuales calculan su tarifa de forma reducida progresiva en sus primeros años de operaciones).

Beneficios y estímulos tributarios mencionados en el artículo 259-1 del ET

Al respecto, es importante destacar que las normas mencionadas en el último párrafo del nuevo artículo 259-1 hacen referencia a lo siguiente:

Nota: el texto del inciso primero de la norma hace referencia a que también se someterían a límite algunas “rentas exentas”, pero en el inciso final no se mencionó ninguna que corresponda a “rentas exentas”.

Artículo 107-2 del ET: deducciones por contribución a educación de los empleados. Este beneficio fue creado con el artículo 77 de la Ley 1943 de 2018, reincorporado luego con el artículo 87 de la Ley 2010 de diciembre de 2019 y reglamentado con los artículos 1.2.1.18.81 hasta 1.2.1.18.85 del DUT 1625 de 2016, que fueron agregados con el Decreto 1013 de julio 14 de 2020).

Artículo 107-2 del ET: deducciones por contribución a educación de los empleados. Este beneficio fue creado con el artículo 77 de la Ley 1943 de 2018, reincorporado luego con el artículo 87 de la Ley 2010 de diciembre de 2019 y reglamentado con los artículos 1.2.1.18.81 hasta 1.2.1.18.85 del DUT 1625 de 2016, que fueron agregados con el Decreto 1013 de julio 14 de 2020).

Artículo 255 del ET: descuento para inversiones realizadas en control, conservación y mejoramiento del medio ambiente.

Artículo 257-1 del ET: descuento tributario por dar donaciones para becas de estudio de los deportistas. Este beneficio fue creado con el artículo 190 de la Ley 1955 de mayo de 2019 y reglamentado con los artículos 1.6.2.5.5 hasta 1.6.2.5.12 al DUT 1625 de octubre de 2016, los cuales fueron agregados con el Decreto 985 de junio 13 de 2022.

Artículo 124 de la Ley 30 de diciembre 28 de 1992: deducción por financiar estudios superiores de los trabajadores.

Artículo 56 de la Ley 397 de agosto 7 de 1997: deducción por mantenimiento de bienes declarados de interés cultural.

Artículo 44 de la Ley 789 de diciembre 27 de 2002: ingreso no gravado por las utilidades que las empresas entreguen a sus trabajadores en forma de acciones dentro de la sociedad.

Artículo 23 de la Ley 1257 de diciembre 4 de 2008: deducción del 200 % de los salarios y prestaciones pagados a mujeres víctimas de la violencia (ver reglamentación en los artículos 2.2.9.3.1 hasta 2.2.9.3.7 del Decreto Único Reglamentario 1072 de mayo 26 de 2015 expedido por el Ministerio de Trabajo).

Artículo 4 de la Ley 1493 de diciembre 26 de 2011: deducción por las inversiones en escenarios para espectáculos públicos de las artes escénicas.

Sobre este tema, en el siguiente consultorio se responde esta inquietud: ¿Cuáles beneficios tributarios estarán sujetos y cuáles no al límite de beneficios y estímulos tributarios al que se refiere el nuevo artículo 259-1 del ET adicionado por la reforma tributaria?

Ajuste en el formulario 110

Cuando el 3 % de la renta líquida del ejercicio, calculada hasta antes de ser afectada por las pocas deducciones que se mencionan en el último párrafo de la norma, no sea mayor al resultado de sumar las deducciones, ingresos no gravados y descuentos tributarios que se mencionan expresamente en el último párrafo, y multiplicar dicha suma por la tarifa de impuesto de renta que le aplica a la sociedad, el contribuyente tendría solo dos opciones: Ajustar alguna o varias de tales deducciones, o ingresos no gravados o descuentos tributarios, hasta lograr que la diferencia que se forme sea de cero.

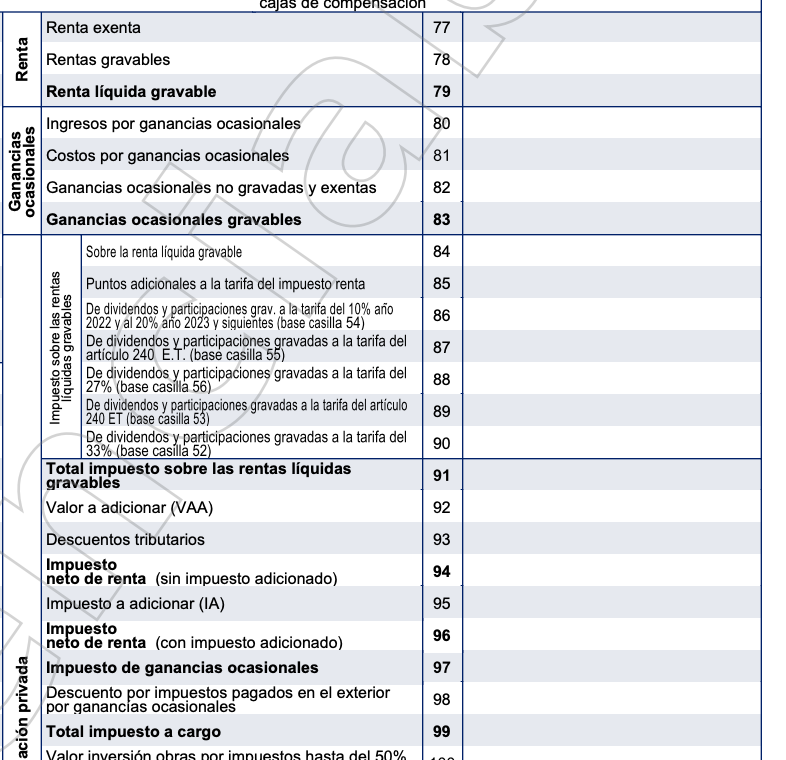

Si no se limitan las deducciones, o ingresos no gravados, o descuentos tributarios, y se forma un “valor a adicionar”, en tal caso dicho valor se incluiría de forma especial en el nuevo renglón 92 del formulario 110 diseñado por la Dian para las declaraciones de año gravable 2022 y fracción de año 2023 prescrito con la Resolución 022 de febrero 14 de 2023.

Al respecto, lo más inteligente será acogerse a la opción 1), pues de esa forma sí se podrá aumentar la renta líquida gravable. Por tanto, al momento de efectuar los cálculos de los artículos 48 y 49 del ET, una mayor parte de la utilidad contable después de impuestos se podrá entregar como no gravada a los socios o accionistas (algo que no sucedería si se toma la opción 2).

Además, es claro que si el contribuyente se olvida de efectuar este cálculo y es la Dian la que descubre que sí existía un “valor a adicionar”, dicha entidad siempre aplicará la opción 2.

Por último, es importante destacar que las sociedades del régimen ordinario del impuesto de renta no solo tendrán que tomar en cuenta los límites que el nuevo artículo 259-1 del ET les impone a algunas de sus deducciones, ingresos no gravados y descuentos tributarios, pues después de realizar los cálculos allí establecidos, tendrán que hacer que los valores del renglón 94 del formulario 110 (impuesto neto de renta) también cumplan con el nuevo cálculo de la “Tasa mínima de tributación” mencionada en el parágrafo 6 de la nueva versión del artículo 240 del ET.

Si se olvida hacer los cálculos que implica dicha norma, la Dian hará el ajuste respectivo utilizando el nuevo renglón 95.

No hay comentarios.:

Publicar un comentario