Aquí hablaremos sobre...

¿Qué sucede si no se actualiza la información del RUT?

¿Cómo puede actualizarse el RUT?

Actualizaciones del RUT que pueden realizarse virtualmente

Actualizaciones del RUT que deben realizarse presencialmente

Otras sanciones del RUT

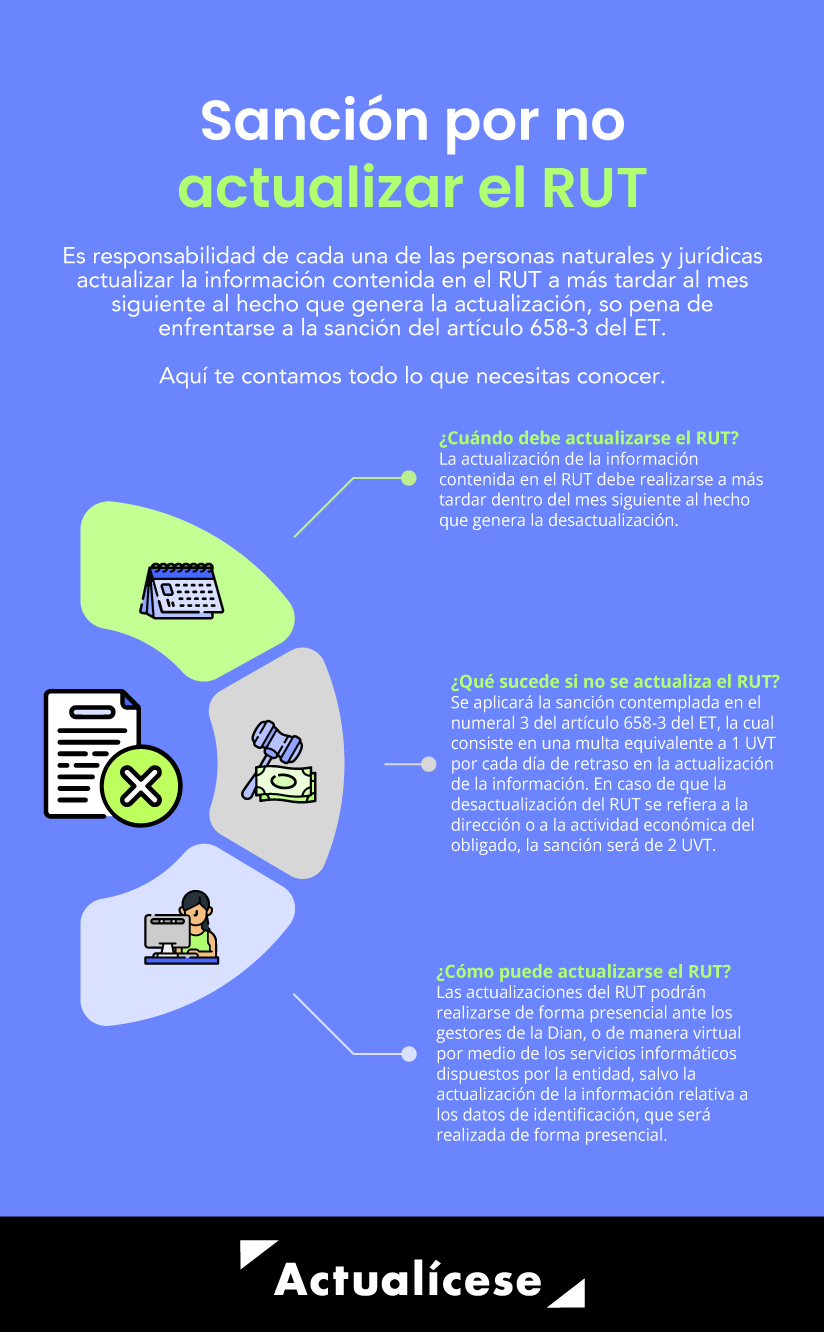

Es responsabilidad de cada persona natural y jurídica actualizar la información contenida en el RUT a más tardar al mes siguiente al hecho que genera la actualización.

Cuando el RUT se encuentre desactualizado, la Dian podrá aplicar la sanción del artículo 658-3 del ET.

Te contamos más aquí.

Durante el proceso de inscripción en el registro único tributario –RUT–, las personas naturales y jurídicas registran información relacionada con la identificación, ubicación, clasificación, responsabilidades, establecimientos, entre otros. Esto permite a la Dian ubicar, identificar y clasificar a las personas y entidades según su actividad económica, lo cual resulta fundamental para su proceso de fiscalización.

Cuando la información registrada inicialmente sufre algún tipo de desactualización, sea porque la persona natural o jurídica cambió de ubicación, o adquirió una nueva responsabilidad, o por cualquier otro motivo, se deberá realizar la respectiva actualización a más tardar dentro del mes siguiente al hecho que la genera.

Recordemos que la actualización del RUT es el procedimiento que permite realizar modificaciones o adiciones a la información contenida en este registro. Así, la actualización se hace efectiva cuando se modifican o adicionan datos consignados originalmente en cualquiera de sus elementos constitutivos de identificación, ubicación o clasificación.

¿Qué sucede si no se actualiza la información del RUT?

No realizar la actualización de la información del RUT dentro del mes siguiente al hecho que origina la desactualización acarrea la sanción contemplada en el numeral 3 del artículo 658-3 del ET.

“En caso de que la desactualización del RUT se refiera a la dirección o a la actividad económica del obligado, la sanción será de 2 UVT ($84.824) por cada día de retraso en la actualización de la información”

Dicha sanción consiste en una multa equivalente a 1 UVT ($42.412 por 2023), por cada día de retraso en la actualización de la información. En caso de que la desactualización del RUT se refiera a la dirección o a la actividad económica del obligado, la sanción será de 2 UVT ($84.824) por cada día de retraso en la actualización de la información.

Respecto a la sanción por retraso en la actualización del RUT, es importante tener en cuenta que esta, a diferencia de otras sanciones, no tiene estipulado un límite, por tanto, puede llegar a incrementarse indefinidamente, llegando a ser onerosa si la actualización de la información no se realiza lo más pronto posible.

Sin embargo, la misma puede ser reducida conforme al principio de favorabilidad dispuesto en el artículo 640 del ET.

Veamos un ejemplo:

Una persona natural inscrita en el RUT, el 26 de julio del año 2021, realizó el cambio de ubicación (departamento, municipio y dirección de residencia o establecimiento de comercio), sin embargo, no realizó la actualización de su RUT.

El 26 de julio del año 2023 la Dian notifica la sanción del numeral 3 del artículo 658-3 del ET, en donde liquida una multa así:

Sanción por no actualizar el RUT | |

|---|---|

Día en que se genera el hecho que da lugar a la actualización del RUT | 24 de julio de 2021 |

Plazo para realizar la actualización | 24 de agosto de 2021 |

Días en mora en la desactualización del RUT |

|

Días en mora en 2021 (aproximadamente) | 87 |

Días en mora en 2022 (aproximadamente) | 247 |

Días en mora en 2023 (aproximadamente) | 136 |

Total días en mora en la desactualización del RUT | 470 |

Valor 1 UVT por 2023 | $42.412 |

Valor 2 UVT por 2023 | $84.824 |

Sanción (1 UVT por cada día de retraso) | $ 39.867.280 |

Para efectos del cálculo anterior se consideraron los días hábiles de cada año en mora, dejando por fuera días festivos y fines de semana, toda vez que el artículo 658-3 del ET no hace distinción respecto a si la sanción se aplica por días hábiles o calendario. Por tanto, procede la aplicación del artículo 62 de la Ley 4 de 1913 donde señala que, cuando la norma establece un plazo en días sin especificar si son días hábiles o calendario, se entiende que son días hábiles.

Ahora bien, a la sanción antes liquidada se podrá aplicar la reducción consagrada en el artículo 640 del ET, considerando las especificaciones allí previstas.

¿Cómo puede actualizarse el RUT?

Las actualizaciones del RUT podrán realizarse de forma presencial ante los gestores de la Dian, o de manera virtual por medio de los servicios informáticos dispuestos por la entidad, salvo la actualización de la información relativa a los datos de identificación que será realizada de forma presencial. Cuando la actualización sea ordenada mediante acto administrativo en firme, la Dian incorporará la actualización de oficio en el registro.

No hay comentarios.:

Publicar un comentario