Para la declaración de renta de las personas naturales existe un límite especial a los costos y gastos que se pretendan incluir en la cédula general cuando el contribuyente obtenga ingresos de diferentes fuentes.

La plataforma Muisca realiza cálculos que impiden la correcta aplicación de la norma.

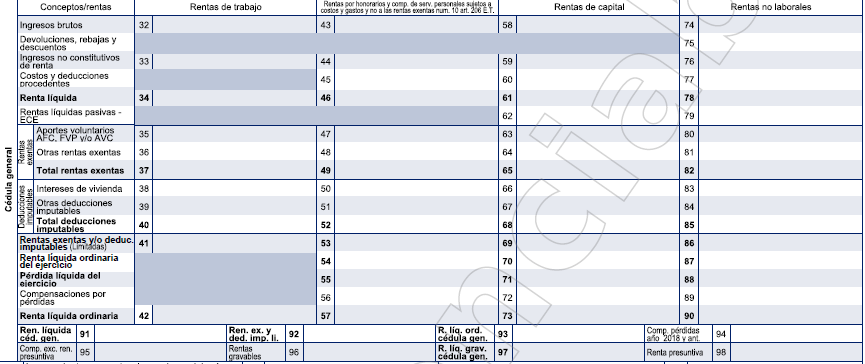

De acuerdo con el diseño del formulario 210 que se utilizará para presentar las declaraciones de renta de personas naturales residentes por el año gravable 2022, dichos contribuyentes, al momento de depurar su cédula general, podrán incluir en los renglones 45, 60 y 77 los valores por costos y gastos que afecten al mismo tiempo a todas sus rentas ordinarias de esta cédula, excepto a las rentas laborales y a las rentas de trabajo de los trabajadores independientes que optan por utilizar la renta exenta del 25 % mencionada en el numeral 10 y el parágrafo 5 del artículo 206 del ET:

Sin embargo, al momento de reportar costos y gastos en dichos renglones se deberá tener en cuenta la regla especial contenida en el artículo 1.2.1.20.5 del DUT 1625 de 2016, la cual implica en algunos casos el tener que limitar el monto del total de los costos y gastos que se pretendan incluir en la declaración.

En efecto, en los dos últimos incisos de dicha norma se lee lo siguiente:

Cuando los costos y gastos procedentes, asociados a las rentas de trabajo provenientes de honorarios o compensaciones por servicios personales, a rentas de capital o a rentas no laborales, excedan los ingresos por concepto de cada una de dichas rentas, tendrá lugar una pérdida fiscal, la cual será declarada cuando el contribuyente perciba ingresos por un solo tipo de renta de la cédula general.

En el evento en que se perciban ingresos para más de un tipo de renta de la cédula general, los costos y gastos de que trata el inciso anterior, al momento de ser declarados, no podrán superar el valor resultante de restar, a los ingresos de las rentas de trabajo provenientes de honorarios o compensaciones por servicios personales, de las rentas de capital o de las rentas no laborales, los ingresos no constitutivos de renta. El valor que exceda deberá estar registrado en la contabilidad y/o el control de detalle de que trata el artículo 772-1 del Estatuto Tributario para que proceda la compensación de la pérdida fiscal contra la renta que dio su origen, en los periodos gravables posteriores en los términos del artículo 147 del Estatuto Tributario.

Por tanto, si un contribuyente obtuvo al mismo tiempo ingresos de las 3 fuentes a las cuales se les puede asociar costos y gastos (rentas de trabajo por honorarios y servicios, rentas de capital y rentas no laborales), lo único que se pide es que los costos totales que se asocien a esas rentas (es decir, la suma de los renglones 45, 60 y 77) no superen la suma de los ingresos brutos menos ingresos no gravados de esas 3 fuentes (en otras palabras, el resultado de sumar los renglones 43+58+74 y restarle los renglones 44+59+76). La parte de los costos que lleguen a exceder a dicho límite serán costos que se podrán utilizar a manera de compensación en cualquiera de los 12 años siguientes.

Por tanto, en caso de que sea necesario, cada quien deberá vigilar manualmente el cumplimiento de esta regla, escogiendo alguno cualquiera de los 3 tipos de costos y gastos para limitarlos. Sin embargo, aun si los costos y gastos no exceden este límite, sería posible que una o varias de esas 3 fuentes arrojen «utilidad» mientras que las otras arrojen «pérdida»; en tal caso, el contribuyente podrá fusionar esos 3 subtotales en uno solo (el cual daría cero o una utilidad neta).

El problema que persiste en la plataforma Muisca.

En relación con lo anterior, es importante advertir que desde varios años atrás la plataforma Muisca de la Dian no está permitiendo aplicar correctamente lo dispuesto en el artículo 1.2.1.20.5 del DUT 1625 de 2016, pues al realizar ejercicios de simulación con el diligenciamiento virtual del formulario 210 se sigue detectando un error importante que, consideramos, debería ser corregido por la Dian.

En efecto, en las «rentas de capital» y en las «rentas no laborales» se digitaron los siguientes valores:

Concepto | Rentas de capital | Rentas no laborales |

|---|---|---|

Ingreso bruto (renglones 58 y 74 | 300.000.000 | 200.000.000 |

Ingresos no gravados (renglones 59 y 76) | 0 | 0 |

Costos y gastos (renglones 60 y 77) | 100.000.000 | 280.000.000 |

Renta líquida del ejercicio (renglón 70) |

200.000.000 |

0 |

Pérdida líquida (renglón 88) |

|

80.000.000 |

Nótese que los valores por costos y gastos llevados a los renglones 60 y 77 sí cumplen la regla de no superar a la suma de los ingresos brutos de los 58 y 74 y, por tanto, sí deben ser aceptados en su totalidad. En consecuencia, en un caso como esos, para calcular el valor del renglón 91 (Renta líquida total de la cédula general) se deberían fusionar los dos subtotales obtenidos en los renglones 70 y 88 (es decir, la utilidad de 200.000.000 y la pérdida de 80.000.000) y establecer que la utilidad neta entre las dos subcédulas (que hacen parte de la misma cédula general y que, por tanto, sí se pueden fusionar, pues lo permite las instrucciones de los últimos dos incisos del artículo 1.2.1.20.5 del DUT 1625 de 2016 anteriormente citado) es de 120.000.000.

Sin embargo, la plataforma Muisca sigue cometiendo el error de tomar solo el resultado de la subcédula que sí arroja utilidad (en este caso, la subcédula de «renta de capital» por $200.000.000) y lo refleja directamente en el renglón 91 calculándole luego el respectivo impuesto con la tabla del artículo 241 del ET dentro del renglón 117.

Por tanto, si la Dian no ajusta su formulario virtual, la única solución para este tipo de casos es que el propio contribuyente digite todos los datos únicamente dentro de la subcédula de rentas de capital o únicamente dentro de la subcédula de rentas no laborales, mostrado así una única utilidad consolidada de $120.000.000. Lo anterior no implica liquidar luego ningún tipo de sanción por hacerlo, pues todas esas partidas hacen parte de la misma cédula general y se cumplen las reglas del artículo 1.2.1.20.5 del DUT 1625 de 2016.

Además, cuando en los artículos 330 y 331 del ET se sigue leyendo que: «las pérdidas incurridas dentro de una cédula solo podrán ser compensadas contra las rentas de la misma cédula, en los siguientes periodos gravables, teniendo en cuenta los límites y porcentajes de compensación establecidos en las normas vigentes» y que «las pérdidas de las rentas líquidas cedulares no se sumarán para efectos de determinar la renta líquida gravable. En cualquier caso, podrán compensarse en los términos del artículo 330 de este estatuto», debe tenerse presente que esas frases solo fueron válidas hasta las declaraciones del año gravable 2018

En efecto, hasta ese año existieron 5 cédulas (laboral, pensiones, capital, no laborales, dividendos), cada una con su depuración y sus tablas independientes para liquidar impuestos. De esas 5, existían 3 (rentas de trabajo, rentas de capital y rentas no laborales) que podían arrojar utilidad o pérdida, razón por la cual se prohibía fusionar las utilidades de una cédula con las pérdidas de otra, pues tributaban con tablas diferentes. Sin embargo, luego de los cambios de la Ley 1943 de 2018, ya solo existen 3 cédulas (general, pensiones y dividendos), y solo una de ellas (la cédula general) es la que puede arrojar utilidad y/o pérdida, razón por la cual los valores que hacen parte de esta sí se pueden fusionar en un solo único resultado neto, el cual se buscará en la única tabla del artículo 241 del ET.

Téngase presente que si se obtiene una “pérdida” global en la cédula general, pero una “utilidad” en las otras 2 cédulas (pensiones y dividendos), sabiendo que dicha pérdida sí es compensable en los años siguientes, se diría que la declaración queda abierta durante los 5 años siguientes a su vencimiento (o siguientes a su presentación extemporánea; ver el artículo 117 de la Ley 2010 de 2019), excepto si se cumple con todos los requisitos del beneficio de auditoría del artículo 689-3 del ET, pues en tal caso la declaración queda en firme en solo 6 o 12 meses siguientes a su presentación.

No hay comentarios.:

Publicar un comentario