La Ley 2155 de 2021 modificó la totalidad del artículo 616-1 del ET para hacer referencia al sistema de facturación en conjunto con la factura electrónica.

En dicha norma se aclaró que los costos y gastos solo son aceptados fiscalmente si están soportados en factura electrónica o documento equivalente.

La Ley 2155 de 2021, a través de su artículo 13, modificó la totalidad del contenido de la norma del artículo 616-1 del Estatuto Tributario –ET– para hacer referencia al sistema de facturación en conjunto y aclarar varios aspectos respecto a la facturación electrónica, el documento equivalente y demás que formen parte del mismo (ver nuestro editorial Facturación electrónica y documento equivalente: 7 novedades introducidas por la Ley 2155 de 2021).

“para la procedencia de costos y deducciones en el impuesto de renta, así como los demás impuestos descontables en IVA, se requerirá la factura electrónica de venta o documento equivalente”

Ahora bien, la nueva versión del artículo 616-1 del ET, en su inciso 11, señala que para la procedencia de costos y deducciones en el impuesto de renta, así como los demás impuestos descontables en IVA, se requerirá la factura electrónica de venta o documento equivalente. Por tanto, puede evidenciarse que en la norma se eliminó el límite de aceptación fiscal de los costos y gastos no soportados en factura electrónica, requiriendo que para dicha aceptación los respectivos costos y deducciones deberán contar con el debido soporte.

Por otra parte, el inciso 10 del artículo en mención establece que para efectos de control, cuando la venta de un bien y/o prestación del servicio se realice a través de una factura electrónica y la operación sea a crédito, o de la misma se otorgue un plazo para el pago, el adquirente deberá confirmar el recibido de la factura electrónica y de los bienes o servicios adquiridos mediante mensaje electrónico remitido al emisor para la expedición de la misma, atendiendo a los plazos establecidos en las disposiciones que regulan la materia, así como las condiciones, mecanismos, requisitos técnicos y tecnológicos establecidos por la Dian. En aquellos casos en que el adquirente remita al emisor el mensaje electrónico de confirmación de recibido de la factura electrónica y el mensaje electrónico del recibido de los bienes o servicios adquiridos habrá lugar a que dicha factura electrónica se constituya en soporte de costos, deducciones e impuestos descontables.

Ahora bien, cabe señalar que la Ley 2155 de 2021 adicionó un parágrafo transitorio al artículo 616-1 del ET para aclarar que, mientras no se expida la reglamentación del sistema de facturación, aplicarán las disposiciones que regulan la materia antes de la entrada en vigor de la ley en mención; es decir, la versión del artículo 616-1 del ET hasta las modificaciones de la Ley 2010 de 2019.

Parágrafo transitorio. Mientras se expide la reglamentación del sistema de facturación aplicarán las disposiciones que regulan la materia antes de la entrada en vigor de la presente ley.

Por tanto, mientas la Dian no profiera la norma oficial que reemplazaría a la Resolución 000042 de 2020 y reglamente la nueva versión del artículo 616-1 del ET, se deberá tener en cuenta el límite para la aceptación fiscal de costos y gastos no soportados en factura previsto en el parágrafo transitorio 1 de la anterior versión del artículo 616-1 del ET.

Rechazo de costos y gastos no soportados en factura electrónica para las declaraciones de renta del AG 2021.

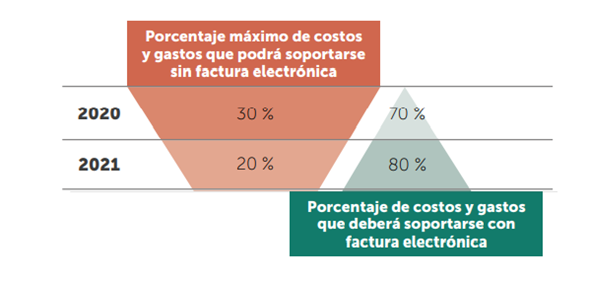

“la Dian solo aceptará el 20 % del total de costos y gastos soportados con documentos diferentes a la factura electrónica; por tanto, la entidad rechazará el 80 % restante”.

Para las declaraciones de renta del año gravable 2021, los contribuyentes deberán tener en cuenta el límite de aceptación fiscal de costos y deducciones. Por lo cual, deberán revisar los costos y gastos a imputar en la respectiva declaración y si algunos de estos no estaban soportados en factura electrónica sino en factura en papel, la Dian solo aceptará el 20 % del total de costos y gastos soportados con documentos diferentes a la factura electrónica; por tanto, la entidad rechazará el 80 % restante de los costos y gastos no respaldados mediante dicho documento.

No obstante, es preciso considerar que el 20 % se deberá calcular solo sobre ciertos costos y gastos, pues existen algunos que, aunque no estén soportados en factura electrónica, sí seguirán teniendo 100 % de aceptación fiscal. Por tanto, estos deberán ser soportados en documentos equivalentes, tales como:

Extractos bancarios.

Tiquetes aéreos.

Tiquete de transporte de pasajeros.

Documento expedido para el cobro de peajes.

Comprobante de liquidación de operaciones expedido por la Bolsa de Valores.

Documento expedido para los servicios públicos domiciliarios.

Documento equivalente en compras con no obligados a facturar electrónicamente.

Documento soporte de pago de nómina electrónica.

Adicionalmente, los costos y gastos que nunca se soportan con facturas electrónicas ni documentos equivalentes (es el caso, por ejemplo, del gasto por depreciación o el gasto por deterioro de cartera, etc.) también seguirán siendo 100 % aceptados fiscalmente.

Nota: es importante tener en cuenta que los tiquetes POS dejaron de servir como soporte fiscal desde noviembre 1 de 2020 (ver artículos 1.6.1.4.26 del DUT 1625 de 2016, modificado con el Decreto 358 de 2020 y el artículo 85 de la Resolución 000042 de 2020). Por lo cual, se requerirá que al momento de la compra se solicite al vendedor que no expida este tipo de tiquetes, sino la correspondiente factura electrónica.

Por otra parte, como novedad, el parágrafo 2 del artículo 616-1 del ET, modificado por el artículo 13 de la Ley 2155 de 2021, los vendedores solo podrán expedir tiquete POS para operaciones que antes de IVA o INC no superen las 5 UVT ($190.020).

Aceptación fiscal de gastos de nómina requerirá documento soporte de pago de nómina electrónica.

Dado que el documento soporte de pago de nómina electrónica comenzó a ser obligatorio a partir de la nómina correspondiente al mes de septiembre de 2021, se requerirá que los pagos de nómina desde dicho mes hacia adelante hayan sido transmitidos electrónicamente dentro de las fechas establecidas en el calendario de nómina electrónica de la Resolución 000013 de 2021, modificado por la Resolución 000063 2021.

Por tanto, los obligados a implementar el documento soporte de pago de nómina electrónica que no hayan cumplido con esta obligación no podrán imputar en su declaración de renta del año gravable 2021 los gastos de nómina de los meses de septiembre a diciembre del año en mención. Lo anterior dependiendo del calendario de implementación; es decir, para un empleador con más de 250 trabajadores sus gastos de nómina de septiembre a diciembre de 2021 deberán estar soportados en el respectivo documento soporte. Sin embargo, si el trabajador tiene entre 11 y 100 trabajadores, solo el gasto de nómina de noviembre y diciembre deberá contar con el documento soporte de pago de nómina electrónica.

Ahora bien, respecto al plazo especial otorgado por la Resolución 000151 de 2021 para la transmisión de la nómina electrónica del mes de diciembre, para empleadores que posean entre 1 y 10 trabajadores (ver nuestro editorial Nómina electrónica: se fija plazo especial para empleadores con hasta 10 trabajadores), la cual deberá transmitirse en conjunto con las nóminas de enero y febrero durante los 10 primeros días de marzo de 2022, es importante precisar que estos obligados podrán imputar dentro de la declaración de renta del año gravable 2021 los gastos de nómina del mes de diciembre. No obstante, deberán cumplir con la obligación de transmitir la nómina de dicho mes dentro del plazo planteado, pues si no se cumple con este deber, la Dian podrá posteriormente rechazar dicho gasto.

No hay comentarios.:

Publicar un comentario